2 Gründe, warum JD.com eine bessere Wachstumsaktie als Alibaba ist

Auf den ersten Blick zu behaupten, dass JD.com (WKN: A112ST) ein besserer Wachstumswert als Alibaba (WKN: A117ME) ist, wäre absurd.

Alibaba ist neunmal so groß wie JD, besitzt einen viel größeren Anteil am schnell wachsenden chinesischen E-Commerce-Markt, verkauft mehr als dreimal so viele Waren (gemessen am Brutto-Warenvolumen – GMV) und hat eine Netto-Cash-Position, die viermal größer ist als die von JD. Dies alles gibt Alibaba einen Vorteil bei den zukünftigen Wachstumsaussichten.

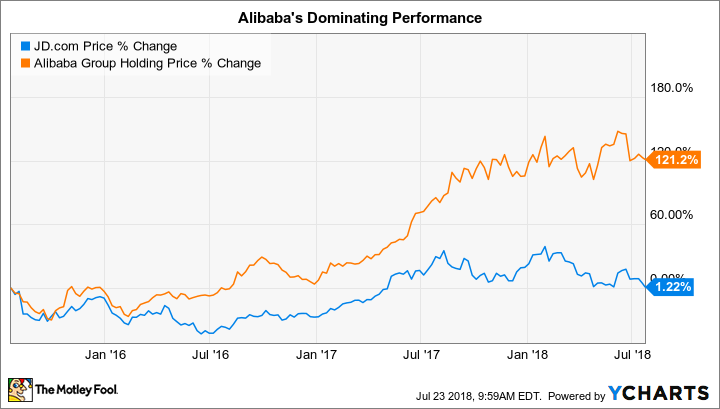

Dann gibt es natürlich die einfache Tatsache, dass sich die Alibaba-Aktie in den letzten drei Jahren viel eher wie eine Wachstumsaktie entwickelt hat als JD.

Quelle für Daten: YCHARTS.

Trotzdem denke ich immer noch, dass JD zukünftig eine bessere Wahl für Wachstumsinvestoren sein wird. Das Unternehmen baut ein Geschäft mit einem großen Wettbewerbsvorteil auf und hat gegenüber Alibaba noch viel mehr Raum, um sich in eine günstige Bewertung hinein zu entwickeln.

Kleiner, aber voller Potenzial

Ich werde nicht behaupten, dass JD derzeit ein mächtigeres Unternehmen als Alibaba ist. Aber an der Börse ist das, was die Zukunft bringt, viel wichtiger als das, was in der Vergangenheit passiert ist. In dieser Hinsicht ist die geringe Größe von JD eigentlich ein Vorteil, denn das Unternehmen hat noch viel mehr Raum zum Wachsen als Alibaba.

Hier ist, was ich meine: Wenn wir uns die absoluten Werte ansehen, sehen wir, dass Alibaba viel größer ist als JD. Sein jährliches Brutto-Warenvolumen (GMV) von 4,8 Billionen RMB liegt weit über den 1,3 Billionen RMB von JD.

Aber wenn wir die Wachstumskurven zwischen den Geschäftsjahren 2013 und 2017 vergleichen, sehen wir, dass JD viel schneller wächst. Die fett- und kursiv gedruckten Abschnitte zeigen die durchschnittliche jährliche Wachstumsrate (CAGR) für jede Kennzahl.

| Messgröße | Alibaba | JD |

|---|---|---|

| 2013 Umsatz | 53 Milliarden RMB | 69 Milliarden RMB |

| 2017 Umsatz | 205 Milliarden RMB | 362 Milliarden RMB |

| Umsatz CAGR | 43% | 51% |

| 2013 GMV | 1.7 Billionen RMB | 0.13 Billionen RMB |

| 2017 GMV | 4.8 Billionen RMB | 1.3 Billionen RMB |

| GMV CAGR | 23% | 78% |

| 2013 Kunden | 255 Millionen | 47 Millionen |

| 2017 Kunden | 552 Millionen | 293 Millionen |

| Kunden CAGR | 17% | 58% |

| 2013 freier Cashflow | 32.3 Milliarden RMB | 0.2 Milliarden RMB |

| 2017 freier Cashflow | 99.4 Milliarden RMB | 13.5 Milliarden RMB |

| FCF CAGR | 38% | 187% |

Quelle: SEC Filings. CAGR auf volle Zahlen gerundet.

Es sei darauf hingewiesen, dass JD derzeit tatsächlich einen höheren Umsatz als Alibaba erwirtschaftet. Oberflächlich betrachtet mag das überraschend sein, aber - wie ich weiter unten erklären werde - erfreut sich Alibaba im Moment viel größerer Gewinnspannen als JD.

Das Wichtigste aber ist, dass JD zwar viel schneller wächst als Alibaba, die Kurse der einzelnen Aktien diesen Unterschied aber nicht widerspiegeln. Alibaba handelt zum 33fachen seines 2017er freien Cashflows, während JD zum 26fachen der gleichen Kennzahl handelt. Wenn Alibaba in einem ähnlichen Tempo wie JD wachsen würde, wäre diese Bewertung gerechtfertigt. Aber dies ist nicht der Fall - JD wächst viel schneller, obwohl es massiv investiert. Dies schafft eine Gelegenheit für Wachstumsinvestoren.

Nichts ist wichtiger als der Burggraben

Aber nichts davon ist von Bedeutung ohne Wettbewerbsvorteile. Die Tatsache, dass JD in der Lage war, Marktanteile zu gewinnen, ist schön. Aber die Diskrepanz im GMV zeigt, dass JD immer noch nur einen Bruchteil des Volumens von Alibaba bewegt. Es ist plausibel, dass, sobald JD zu einer echten Bedrohung für Alibaba heranwächst, letztere einfach alle Geschäfte von ersterer übernehmen könnte.

Aber dies ist der Punkt, wo ein wesentlicher Unterschied zwischen diesen beiden - und ihren Burggräben - besteht. Historisch gesehen hat Alibaba lediglich eine Plattform für den Verkauf von Waren geschaffen. Es war nicht für die Lagerung, Herstellung oder den Versand von Waren verantwortlich, die über ihre Webseite verkauft wurden. Es bot für die Menschen nur eine Möglichkeit, Waren zu finden sowie sie zu kaufen und zu verkaufen.

Mittelfristig war dies eine sehr kluge Entscheidung. Während Alibaba die führende E-Commerce-Webseite in China wurde, konnte die Tochtergesellschaft Taobao von starken Netzwerkeffekten profitierten. Und weil es ein kapitalschonendes Geschäftsmodell besitzt, war Alibaba von Anfang an enorm profitabel.

JD hingegen ging genau den umgekehrten Weg. Es verbrachte Jahre damit, ein teures Abwicklungszentren-Netzwerk in ganz China aufzubauen, von denen derzeit bereits 468 existieren. Es lagert einen Großteil seiner Waren und steuert die gesamte Lieferkette - vom Fernversand bis zur Endauslieferung. Basierend auf den Gewinnspannen ist JD bei weitem nicht so profitabel wie Alibaba.

Dies ist eine gewisse Vereinfachung - Alibaba hat sein Geschäft mittlerweile auch auf die Logistik ausgeweitet und besitzt andere, schnell wachsende Geschäftszweige - aber es macht den wesentlichen Unterschied zwischen diesen beiden Unternehmen deutlich.

Hier ist der Grund, warum ich glaube, dass JD eventuell Alibaba übertreffen wird - sowohl in seiner Aktienkursentwicklung als auch auf Basis des absoluten GMVs. JDs Abwicklungsnetzwerk gewährleistet nicht nur geringere interne Kosten bei der Abfertigung einer zweitägigen Lieferung, sondern seine Vorratskontrolle hilft ihm auch bei der Bekämpfung gefälschter Waren, was in China ein großes Problem ist.

Überdenke es eine Sekunde: Wenn du dich zwischen dem Kauf bei Alibaba oder JD entscheiden müsstest - und du warst von JDs Produktqualität und Lieferpünktlichkeit überzeugt - warum solltest du nicht bei JD bleiben? Natürlich ist die Antwort komplizierter (Alibaba hat eine beliebte Zahlungsmöglichkeit, die zum Beispiel Kunden anlockt). Aber über ein Jahrzehnt hinweg glaube ich, dass die Waage zu Gunsten von JD kippt. Sicher, das Unternehmen wird eine geringere Rentabilität aufweisen, aber es wird auch das attraktivere Angebot für seine Kunden bieten. Langfristig bedeutet dies, Alibaba Marktanteile abzugewinnen.

Alibaba seinerseits hat die sich abzeichnende Dynamik bereits erkannt und in eigene Logistik- und Abwicklungslösungen investiert, aber ich glaube nicht, dass das Unternehmen in der Lage sein wird, die Größe von JD zu erreichen. Und selbst wenn es dies tut, ist es nicht Alibabas Spezialgebiet. JD hat sich vom ersten Tag an auf die Auftragsabwicklung konzentriert.

In der Tat, wenn du den Grund, warum ich glaube, dass JD die bessere Wachstumsaktie als Alibaba ist, in einem Wort zusammenfassen müsstest, würde das „Auftragsabwicklung“ sein. Deshalb besitze ich JD- und keine Alibaba-Aktien - und deshalb habe ich auf meinem CAPS-Profil ein Outperform-Rating für das erste und ein Underperform-Rating für das zweite Unternehmen vergeben.

Wenn du in die Zukunft des chinesischen E-Commerce-Marktes investieren willst, dann ist JD zu heutigen Kursen die bessere Wahl.

3 Trends, die Investoren kennen müssen

Die Welt ändert sich und du könntest dabei als Investor das Nachsehen haben. Möchtest du nicht lieber auf der Welle großer Trends mitsurfen? In unserem neuen Sonderbericht erklären dir die Top-Analysten von Motley Fool 3 aktuell wichtige Trends und wie du als Investor davon profitieren kannst. Klick hier und hol dir den kostenlosen Bericht.

Brian Stoffel besitzt Aktien von JD.com. The Motley Fool besitzt und empfiehlt JD.com -Aktien.

Dieser Artikel von Brian Stoffel erschien am 28.07.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Motley Fool Deutschland 2018

Quelle: Getty Images