Bayer vor Quartalszahlen: Corona, Glyphosat, Konkurrenzdruck – Damit rechnen die Analysten

Der Agrarchemie- und Pharmakonzern Bayer legt am Dienstag (4. August) die Zahlen für das zweite Quartal 2020 vor.

So ist die Lage des Unternehmens:

Die Corona-Krise hatte den Leverkusenern im ersten Quartal kaum etwas angehabt. Einzelne Bereiche wie das Geschäft mit rezeptfreien Medikamenten profitierten sogar von der Angst vor dem neuartigen Virus. Im zweiten Quartal könnte dieser Rückenwind nachgelassen haben, da viele Kunden zuvor reichlich auf Vorrat gekauft haben dürften.

In der Pharmasparte könnte die Corona-Pandemie Spuren hinterlassen haben, da nicht dringend notwendige Behandlungen anderer Krankheiten oftmals verschoben wurden oder Patienten sich schlicht nicht zum Arzt trauten. Beim Augenmedikament Eylea – eigentlich einer der Wachstumstreiber – dürfte das auf die Umsätze gedrückt haben. Beim Krebsmedikament Nexavar dürfte sich Konkurrenzdruck nach dem Patent-Ende in den USA erneut bemerkbar gemacht haben. Für Rückenwind sorgt derweil das umsatzstärkste Medikament, der Gerinnungshemmer Xarelto. Die noch neuen Krebsmedikamente Nubeqa (Darolutamid) und Vitrakvi (Larotrectinib) dürften einen überschaubaren Beitrag geleistet haben.

Mit Blick auf das Agrargeschäft dürften Mais- und Sojasaat insbesondere in den USA in den vergangenen Monaten gut gelaufen sein, ebenso wie Pflanzenschutzmittel. So hatte unlängst der Rivale Syngenta Halbjahreszahlen vorgelegt, die Analysten überzeugten. Dieses Jahr gab es für Bayer denn auch keinen Gegenwind in den USA, wo 2019 Überflutungen in weiten Teilen des mittleren Westens den Landwirten und damit auch Bayer die Geschäfte verdorben hatten. Dieses Jahr konnte also wieder auf mehr Land Mais und Soja angebaut werden. Allerdings könnten gute Ernten dann mittelfristig auf die Preise hierfür drücken und Bauern sich dann in Nord- und Südamerika nächstes Jahr womöglich ein wenig zurückhalten. Hinzu kommt der Handelskonflikt zwischen den USA und China, einem der wichtigsten Soja-Abnehmer.

Neben den operativen Trends liegt der Fokus auf dem US-Rechtsstreit um angebliche Krebsrisiken glyphosathaltiger Unkrautvernichter. Hier hatte Bayer Ende Juni eine Einigung mit der Mehrzahl der Kläger vorgestellt, die jetzt wackelt. So störte sich der zuständige Bundesrichter Vince Chhabria an dem Teil, der mögliche künftige Fälle abdeckt. Dabei geht es um die Bildung eines unabhängigen Wissenschaftsgremiums, das entscheiden soll, ob der Glyphosat-Unkrautvernichter Roundup Lymphdrüsenkrebs verursacht, und falls ja, ab welcher Dosis er gefährlich werden kann.

Angesichts der Skepsis des Richters zog Bayer den Antrag auf Zustimmung zum Umgang mit den möglichen künftigen Fällen zurück, für deren Beilegung 1,25 Milliarden US-Dollar geplant waren. Damit ändert sich eigentlich zwar nichts an der Einigung mit dem Großteil der insgesamt etwa 125.000 eingereichten und nicht eingereichten Klagen, für die bis zu 9,6 Milliarden US-Dollar (8,1 Mrd Euro zum aktuellen Wechelkurs) vorgesehen sind. Allerdings hatte Bayer-Chef Werner Baumann immer wieder betont, dass mit einer groß angelegten Einigung auch künftige Rechtsstreitigkeiten beigelegt werden müssten.

So ist der Ausblick:

Für das laufende Jahr peilt das Management vor Wechselkurseffekten sowie dem Zu- und Verkauf von Unternehmensteilen ein Umsatzwachstum um 3 bis 4 Prozent auf 44 bis 45 Milliarden Euro an. Vor Zinsen, Steuern und Abschreibungen sowie vor Sondereinflüssen sollen davon als bereinigtes Ebitda etwa 28 Prozent hängen bleiben, womit sich ein operatives Ergebnis von etwa 12,3 bis 12,6 Milliarden Euro ergeben würde. Die Prognosen enthalten allerdings keine Abschätzung, wie genau sich der Corona-Virus auf das zweite Quartal auswirkt.

So sehen die Analysten die Aktie:

Experten rechnen laut von Bayer zur Verfügung gestellten Daten im Durchschnitt für das zweite Quartal mit einem leichten Umsatzrückgang auf 10,4 Milliarden Euro. Das bereinigte operative Ergebnis dürfte demnach stabil geblieben sein.

Unter dem Strich dürfte angesichts der Milliarden-Rückstellung für die angestrebte Glyphosat-Einigung ein dickes Minus stehen. Das Ergebnis auf Basis fortgeführter Geschäftstätigkeit schätzen Analysten daher im Durchschnitt auf minus 7,9 Milliarden Euro.

„Die Effekte von Covid-19 auf die Geschäfte dürften erkennbar, aber nicht dramatisch sein“, schrieb Analyst Falko Friedrichs von der Deutschen Bank Ende Juli in einer Studie. Zudem dürfte das zweite Quartal den Tiefpunkt markieren.

Friedrichs rechnet durch die Verschiebung nicht notwendiger Behandlungen vor dem Hintergrund der Corona-Pandemie mit Gegenwind im Pharmageschäft. In China dürfte überdies das nationale Programm zum Großeinkauf von Medikamenten auf die Preise für das Diabetesmittel Glucobay und das Antibiotikum Avalox gedrückt haben. Der mögliche Vorteil der Teilnahme an dem Programm – nämlich hohe Marktanteilsgewinne – erscheine aber insbesondere bei Glucobay nur schwer realisierbar, da die Marktstellung des Mittels bereits dominant sei.

Die Kunden der Consumer-Health-Sparte rund um rezeptfreie Medikamente könnten derweil laut Friedrichs ihre im ersten Quartal gehorteten Mittel erst einmal verbraucht haben statt neue zu kaufen, was auf dem Umsatz gelastet haben könnte.

Das Agrargeschäft sollte indes robust gelaufen sein, da Landwirte in den USA in diesem Jahr flächenmäßig mehr Saatgut ausgebracht haben dürften. Zudem hatten den Farmern und damit auch Bayer vor einem Jahr Überschwemmungen in großen Teilen des Mittleren Westens der USA das Leben noch schwer gemacht.

Dennoch könnte das Bayer-Management angesichts des Gegenwinds bei einigen Medikamenten mit Blick auf die Konzernjahresprognosen nun eher auf das untere Ende verweisen, glaubt der Deutsche-Bank-Analyst.

Richard Vosser von der US-Bank JPMorgan sieht es ebenso. Allerdings dürfte sich das dann angesichts der durchschnittlichen Markterwartungen für 2020 kaum auf den Aktienkurs auswirken, erklärt der Experte. So lägen die durchschnittlichen Markterwartungen für 2020 bereits am unteren Ende der Unternehmensprognosen bis leicht darunter.

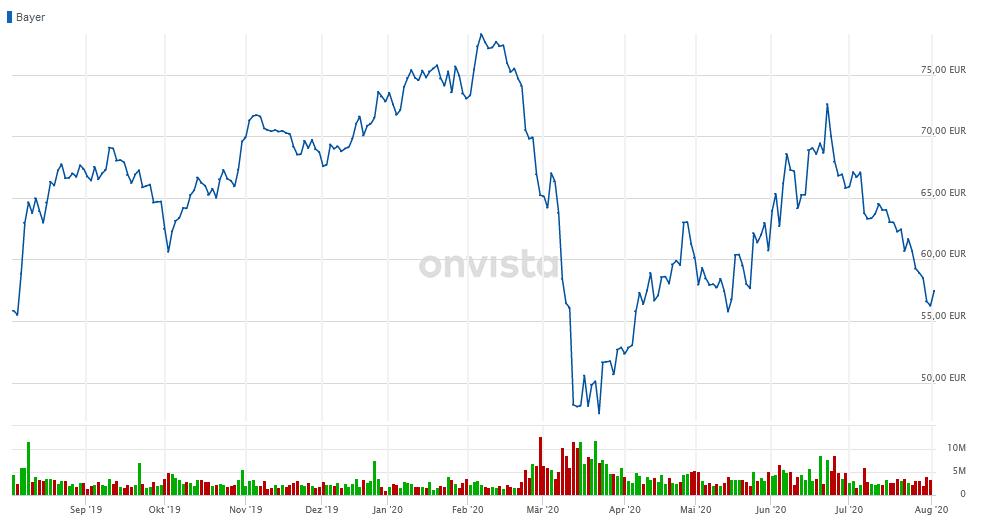

So läuft die Aktie bisher:

Angesichts der vielen Fragezeichen hinter der angestrebten Glyphosat-Einigung wurde die Ankündigung des Vergleichs nicht zum erhofften Befreiungsschlag für die Aktien.

Von der ersten Freude ist angesichts eines aktuellen Kursniveaus um die 57 Euro nichts mehr übrig. So waren die Aktien Ende Juni noch deutlich über die Marke von 73 Euro geklettert. Die gestiegene Unsicherheit drückte den Kurs seither um fast ein Viertel nach unten.

Für 2020 steht ein Minus in fast der gleichen Höhe auf dem Kurszettel. Damit zählt Bayer zu den zehn schlechtesten Werten im Dax, der nach seiner Erholung vom Corona-Crash noch sieben Prozent tiefer notiert als Ende letzten Jahres.

Auch der Blick auf den langfristigen Chart dürfte Investoren wohl eher die Tränen in die Augen treiben. Von dem im Frühjahr 2015 erreichten Rekordhoch bei 146,45 Euro aus gerechnet ging es um mehr als 60 Prozent abwärts.

Und: Seit dem ersten Glyphosat-Urteil gegen Bayer im August 2018 beläuft sich das Kursminus auf knapp 40 Prozent; Dividenden eingerechnet sind es minus 34 Prozent. Der deutsche Leitindex sorgte unter dem Strich in diesem Zeitraum zwar auch nicht gerade für Jubelstürme unter Anlegern, hielt sich dabei aber stabil.

Immerhin schafft es Bayer mit einem Marktwert von rund 55 Milliarden Euro noch unter die Top 10 im Dax, in der Prä-Glyphosat-Ära waren es noch rund 87 Milliarden Euro.

Im April 2015 auf Kurs-Rekordniveau hatten die Leverkusener mit einer Marktkapitalisierung von rund 120 Milliarden Euro noch den Spitzenplatz im Dax inne. Damals konnte nur Volkswagen dem Bayer-Konzern in Sachen Börsenwert knapp das Wasser reichen. Nach Dieselskandal und Autoflaute ist der Wert der Wolfsburger aber auch auf zuletzt rund 65 Milliarden Euro gefallen. Damit hinken die Börsenwerte der beiden Unternehmen dem einsamen Dax-Spitzenreiter SAP, der es auf 165 Milliarden Euro bringt, sogar in Summe hinterher.

Aktuell bringt Bayer auf Basis des aktuellen Euro-Dollar-Wechselkurses in etwa so viel auf die Börsenwaage, wie die Leverkusener für Monsanto gezahlt hatten. Analyst Markus Mayer von der Baader Bank spricht denn auch von einer Wertvernichtung für die Aktionäre. Die Akquisition werde sich im Fall eines Glyphosat-Vergleichs über mehr als 8 Milliarden Euro wohl nie auszahlen, rechnet Mayer vor.

onvista/dpa-AFX

Titelfoto: ricochet64 / Shutterstock.com

(Anzeige)