Hugo Boss: Aktie liegt nach Quartalsbericht im MDax-Keller – Neue Online-Ausrichtung kostet den Konzern viel Geld

Der Konzernumbau und die stärkere Ausrichtung auf das Internetgeschäft kosten den Modekonzern Hugo Boss weiter viel Geld. Zwar stieg der Umsatz im ersten Quartal 2019 leicht auf 664 Millionen Euro, wie der Konzern am Donnerstag in Metzingen mitteilte. Die hohen Ausgaben sorgten aber dafür, dass das operative Ergebnis mit 55 Millionen Euro ein gutes Fünftel unter dem des ersten Quartals 2018 lag. Unter dem Strich blieben 39 Millionen Euro – nach 50 Millionen Euro vor einem Jahr.

Vorstand macht sich langfristig keine Sorgen

Vorstandschef Mark Langer sieht das Geld allerdings gut investiert. Die Investitionen würden dabei helfen, Prozesse zu beschleunigen und den Konzern effizienter zu machen. „Ich bin sehr zuversichtlich, dass wir unsere Ziele für das Gesamtjahr und darüber hinaus erreichen werden“, sagte Langer. Er geht weiterhin davon aus, dass Umsatz und Gewinn in diesem Jahr im einstelligen Prozentbereich zulegen werden.

Einen großen Anteil daran soll auch das Onlinegeschäft haben, das den Angaben zufolge derzeit deutlich stärker wächst als das Geschäft über Filialen oder Handelspartner. Langer war 2016 angetreten, um den Modekonzern wieder auf Erfolgskurs zu bringen. Er hatte die teure Ladenexpansion gestoppt und sich von unprofitablen Standorten getrennt.

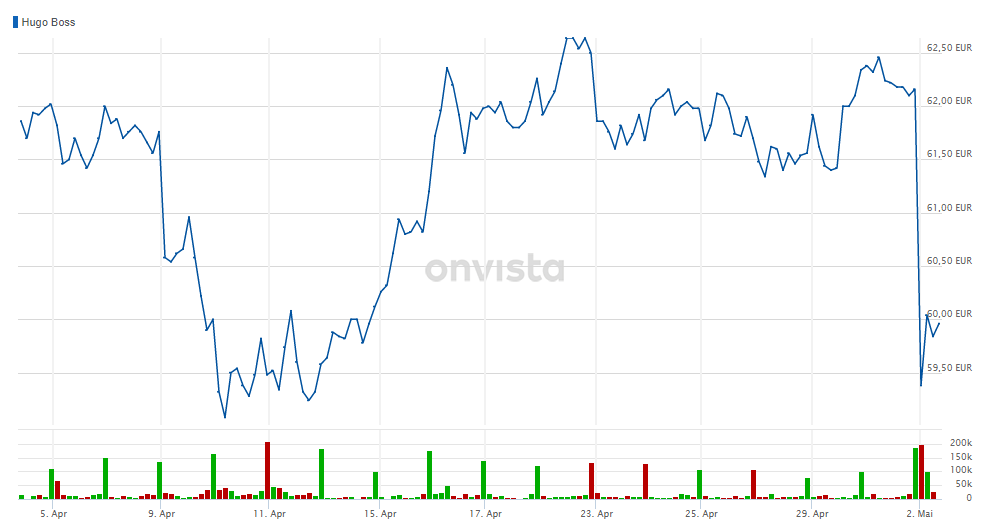

Aktie am SDax-Ende

Der Aktienmarkt reagierte mit Enttäuschung, die Papiere verloren bis zum Mittag knapp 4 Prozent. Damit ist die Erholung seit dem Knick zu Beginn des letzten Monats wieder fast komplett dahin.

Hugo Boss Monatschart (Xetra)

Hugo Boss Monatschart (Xetra)Das sagen die Analysten

Analystin Melanie Flouquet von der JPMorgan sprach in einer Schnelleinschätzung von einem merklich hinter ihren Schätzungen zurückgebliebenen operativem Gewinn (Ebit). Die Bedeutung des ersten Quartals sei für die Gewinne im Gesamtjahr zwar vergleichsweise gering, trotzdem dürfte es nun schwerer werden, den Ausblick für 2019 zu schaffen.

Die US-Investmentbank Goldman Sachs hat die Einstufung für Hugo Boss nach Zahlen auf „Sell“ mit einem Kursziel von 63 Euro belassen. Das deutlich schwächere operative Ergebnis des ersten Quartals sei eine schwere Bürde für die Gesamtjahresziele des Modekonzerns, schrieb Analyst Alberto D’Agnano.

Das Analysehaus RBC hat die Einstufung auf „Outperform“ mit einem Kursziel von 78 Euro belassen. Der Umsatz sei „in line“ ausgefallen, schrieb Analyst Piral Dadhania. Das operative Ergebnis (Ebit) des Modekonzerns habe die Erwartungen hingegen um 18 Prozent verfehlt.

Das Analysehaus Warburg Research hat die Einstufung auf „Buy“ mit einem Kursziel von 90 Euro belassen. Die Ergebnisse des ersten Quartals seien noch schwächer gewesen als befürchtet, schrieb Analyst Jörg Frey. Das Gewinnwachstum sollte aber nun zulegen.

(onvista/dpa-AFX)

(Anzeige)

DAS WICHTIGSTE DER BÖRSENWOCHE – IMMER FREITAGS PER E-MAIL

Zum Wochenende die Top Nachrichten und Analysen der Börsenwoche!

Titelfoto: Goran Bogicevic / shutterstock.com