Peak Profits: Warum keiner mehr Bankaktien kauft

Viele wundern sich, warum die Bankaktien trotz der Zinswende wieder massiv underperformen. Aber es gibt verdammt gute Gründe, bei Bankaktien vorsichtig zu sein – die Risiken sind enorm.

Viele Jahre lang haben die europäischen Banken unter den Negativzinsen gelitten, allen voran die deutschen. Ihre Zinsmargen engten sich extrem ein, und um überhaupt noch Zinsertrag zu erwirtschaften, mussten sie erhebliche Kreditrisiken eingehen, zum Beispiel bei Unternehmens- und Immobilienkrediten. Doch diese schwere Zeit ist vorbei. Mit den kräftigen und andauernden Zinserhöhungen der EZB begann der Bankenfrühling im vergangenen Herbst.

Seitdem melden die europäischen Banken reihenweise ihre besten Gewinne seit Jahren. Infolgedessen kommt sogar ein bisschen M&A- beziehungsweise Konsolidierungsfantasie auf – ein schöner Cocktail für steigende Kurse. Prompt sprangen die Kurse der Bankaktien an. Zwischen Oktober und Februar legte der europäische Branchenindex um fast 50 Prozent zu und damit wesentlich mehr als der breite Markt in dieser Zeit. Doch obwohl die Gewinne der Banken weiter steigen, ging es mit den Kursen seitdem wieder um 20 Prozent abwärts. Die Deutsche Bank und die Commerzbank mussten sogar überproportional stark Federn lassen.

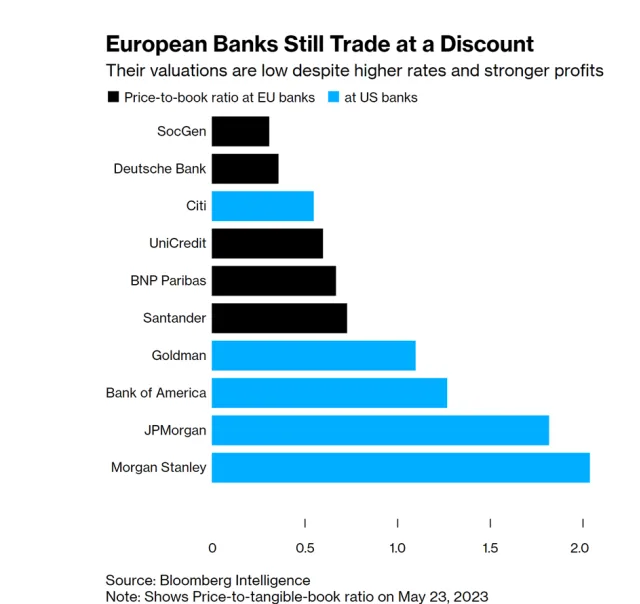

Riesige Bewertungslücke zwischen europäischen und US-Banken

Der Grund für den Kursrückgang ist klar: Es ist das Bankenbeben, das im Frühjahr die USA erfasste, aber nicht nur US-Banken wie die Silicon Valley Bank zur Fall brachte, sondern auch die altehrwürdige Credit Suisse. Angesichts der Tatsache, dass in Europa nur eine Bank in Bedrängnis geriet, in den USA aber gleich eine ganze Reihe von Banken, wirken die Aktienbewertungen innerhalb der Bankbranche seitdem ein Stückweit grotesk: Die Deutsche Bank notiert aktuell zu einem Drittel ihres materiellen Eigenkapitals, die Commerzbank etwas darüber.

Die SocGen aus Frankreich ist noch niedriger bewertet als die Deutsche, die europäischen Flaggschiffbanken Unicredit, BNP Paribas und Santander kommen immerhin auf Werte zwischen 0,5 und 0,9x Eigenkapital. Und in den USA? Dort werden Goldman Sachs, Bank of America, JP Morgan und Morgan Stanley zu 1 bis 2x Buchwert gehandelt.

Der Fallout der Credit-Suisse-Krise

Dies zeigt, wie sehr der Kollaps der Credit Suisse die Investoren verunsichert hat. Und die Deutsche Bank steht da besonders im Fokus, wie der Mini-Crash am 24. März gezeigt hat: An dem Tag, an dem sich die Krise der Credit Suisse zuspitzte, brach auch die Aktie der Deutschen Bank um 15 Prozent ein. Tatsächlich hat die Causa Credit Suisse die Probleme im europäischen Bankensystem schonungslos aufgedeckt, denn auf dem Papier stand die Traditionsbank eigentlich solide da. Wenige Tage vor dem Einschreiten der Schweizer Behörden hielt die Credit Suisse noch – wie von der Aufsicht verlangt – genügend hochwertige liquide Vermögenswerte als Puffer für die in einem 30-tägigen Stressszenario berechneten, jederzeit möglichen Abflüsse von Kundeneinlagen.

Ihre sogenannte Liquiditätsdeckungsquote (Liquidity Coverage Ratio: LCR) betrug zeitweise sogar 150 Prozent und lag damit weit über dem nach Basel III vorgeschriebenen Mindestwert von 100 Prozent. Und trotzdem kam es bei der Credit Suisse zu einem Bank Run. Großanleger, insbesondere aus Asien zogen im großen Stil Einlagen ab, während das Eigenemissionsfenster der Bank austrocknete.

Die Marktteilnehmer zweifelten offensichtlich daran, dass die Bank auch im Falle eines Ansturms auf die Konten zahlungsfähig bleiben könnte – also beim Abverkauf ihrer Assets, um Liquidität zu generieren, keine ihre Eigenkapitaldecke aufzehrenden Verluste erleiden würde. Dabei hatten die Schweizer genau dafür eigentlich einen ordentlichen Puffer in ihrer Bilanz, die bilanzielle Eigenkapitalquote lag zum Jahreswechsel noch bei ca. 8,5% Bei dieser Quote wäre die Credit Suisse im Maximalbelastungsfall solvent geblieben, wenn alle Aktiva im Mittel zu 91,5 % des jüngsten Buchwertes verkaufbar gewesen wären. Alle Einleger und Gläubiger wären dann befriedigt worden, und der Wert des Eigenkapitals auf Null gesunken.

Es ist klar, warum die Regulierer als Lehre aus der Finanzkrise 2008 den Banken deutlich höhere Mindestkapitalquoten verordneten. Allerdings gilt auch: Jedes Mal, wenn die aufsichtsrechtlichen Quoten angehoben werden, werden sie zur neuen Schwelle, ab der Angst gerechtfertigt ist. Denn wie bei der Credit Suisse gesehen, können auch große Finanzpolster eine zerstörerische Panik dann nicht mehr aufhalten, wenn eine Bank ihren eigenen Ruf irreparabel beschädigt hat und die Marktteilnehmer und Kreditoren darüber spekulieren, wie nah die aktuellen Buchwerte der Aktivseite an den potentiellen Marktwerten im Liquidationsfall sind.

Die Achillesferse der Banken

Und die großen Investoren wissen, dass genau das – der tatsächliche Wert der Assets im Bankbuch – jetzt zu einer Achillesferse der europäischen Banken geworden ist: Galten seit 2008 alle Blicke der Pessimisten den Kreditrisiken der Banken, ist jetzt durch die Zinswende ein anderes Risiko nach vorne getreten: das Zinsrisiko. Die vielen Zinserhöhungen haben den Blick auf die ungesicherten Marktpreisrisiken in den Anlagebüchern der Banken gelenkt. So halten europäische Banken große Bestände an Unternehmens- und Verbraucherkrediten sowie Staatsanleihen in ihrem Anlagebuch, die in einem wesentlich niedrigeren Zinsumfeld vergeben bzw. gekauft wurden und zu Anschaffungskosten bilanziert werden können. Nach dem enormen Anstieg der Zinssätze haben diese Aktiva heute einen deutlich geringeren Marktwert als neuere Kredite, die zu höheren Zinssätzen vergeben werden.

Selbst der Marktwert von zehnjährigen Hypotheken mit einer höheren Zinsmarge ist nun unter Wasser, da sie während der Nullzinsphase zu vielleicht 1 ausgegeben wurden, während neue zehnjährige Darlehen nach dem Zinsanstieg auch schon für bis zu 4 Prozent vergeben wurden. Diejenigen Banken, die ihre Marktpreisrisiken nicht genug abgesichert haben, haben nun ein Problem, wenn sie – wie aufsichtsrechtlich vorgeschrieben – mit fest vorgegebenen Zinsszenarien die Barwerte der Assets in ihrem Anlagebuch berechnen. Überschreitet die ermittelte Barwertänderung bestimmte Grenzwerte, müssen Institute das umgehend an die Aufsicht melden und dann mit einer verstärkten Beobachtung durch die Aufseher rechnen. Dazu gehören höhere Eigenkapitalanforderungen, im Extremfall aber auch der Zwang, Teile des Kreditbuchs mit einem Abschlag zu verkaufen.

Die Einlagen sind flügge geworden

Noch ist in Europa das Zinsrisiko im Anlagebuch der Banken in Europa nur in Ausnahmefällen und eher bei kleinen Banken ein Thema. Es wird deshalb in Deutschland z.B. bald vermehrt zu Fusionen unter Sparkassen und Volksbanken kommen. Für die Commerzbank und die Deutsche Bank sind die Zinsrisiken im Anlagebuch aktuell aus meiner Sicht zumindest beherrschbar, da sie regelmäßig Absicherungsgeschäfte durchführen. Doch das reicht nicht, um den Pessimismus der Profianleger zu vertreiben, denn der Kollaps der Credit Suisse und der Silicon Valley Bank hat grundlegende Fragen zur Regulierung der Banken aufgeworfen. Wir sind im digitalen Zeitalter.

Marktteilnehmer können in Sekundenschnelle gewaltige Summen aus einer Bank abziehen – ein Prozess, der in den 80er und 90er-Jahren noch Wochen gedauert hat. Bei der Credit Suisse war das so extrem, dass sogar die zweimalige Bereitstellung von Notliquidität durch die Schweizerische Nationalbank im Volumen von sage und schreibe 70 Milliarden Schweizer Franken den Dammbruch nicht verhindern konnte. Und ein solches Risiko besteht auch für an und für sich gesunde, gut kapitalisierte Banken. Diese Erkenntnis ist ein wesentlicher Grund dafür, dass es einfach nicht zu einem Rebound der Bankaktien kommen will.

Eliminieren erhöhte Liquiditätsvorgaben die Zinsmargen?

Falls die Aufseher das Liquiditätsthema tatsächlich anpacken sollten (was Stand heute noch nicht beschlossen, aber eine reelle Möglichkeit ist), müsste man sich ernsthaft über das Thema „Peak Profits“ im gesamten Bankwesen Gedanken machen. Dies mag verrückt klingen, weil sich die Gewinne der europäischen Banken ja gerade erst zu erholen beginnen, aber Aufseher und Politiker erklären unisono, dass sich solche gewaltigen institutionellen Bank Runs wie bei der Credit Suisse und der Silicon Valley Bank nicht wiederholen dürfen. Die Schweizer sind diesbezüglich gerade am lautesten zu vernehmen.

Höhere Eigenkapitalquoten und Liquiditätspuffer in Form von risikofreien Vermögenswerten wären ohne Frage die richtigen Antworten auf die Gefahren einer flüchtigen Einlagenbasis. Sie würden aber die Rendite der Aktionäre deutlich reduzieren. Und selbst solche Regulierungsverschärfungen wären vermutlich noch nicht genug angesichts der gefährlichen Elastizität von Großguthaben oberhalb der Einlagensicherung. Die Aufsicht darf jedenfalls einfach nicht weiter einzig und allein auf die normative Erfüllung quantitativer Kennzahlen setzen, während die Banken selbst bestimmt, welche Einlagen sie für stabil halten.

Eine radikale Lösung bestünde darin, die Banken zu zwingen, jederzeit für die Kunden verfügbare Einlagenverbindlichkeiten eins zu eins mit ähnlich liquiden und sicheren Vermögenswerten zu decken, zum Beispiel mit kurzlaufenden Staatsanleihen. Das ähnelt dem „Chicago-Plan“, der während der Großen Depression vorgeschlagen wurde. Der große Nachteil eines solchen Vorgehens wäre der hohe Preis, den der Zuwachs an Sicherheit erfordern würde: Die Gewinnmarge der Banken wäre in einer solchen Welt weitgehend perdu. Eine andere Idee setzt bei den für die Erfüllung der Liquidity Cover Ratio benötigten Assets an. Die Credit Suisse hatte im Stressfall zu wenig davon und wandte sich in einem ungeordneten Prozess an die Zentralbank als Lender of last Resort.

Genug „Collateral“ wäre hier die Lösung: Der verpfändbare Wert der Vermögenswerte einer Bank muss mindestens dem Wert der liquiden Verbindlichkeiten aus Einlagen entsprechen. Wie im Credit Suisse Fall wären Zentralbanken die Lender of last resort. Aber um die Risiken für die Zentralbank zu begrenzen, würde diese die Bedingungen vorab festlegen, zu denen im Krisenfall Kredite gegen besicherte Vermögenswerte vergeben werden könnten, einschließlich der risikoadäquaten Sicherheitsabschläge. Diese Lösung würde das Aktivgeschäft und damit auch die Erträge weniger gängeln als eine Form des Chicago-Plans, und die Einleger kurzfristiger Depositen wären besser geschützt als heute und wahrscheinlich auch besser als mit jeder jetzt angedachten höheren Liquidity Coverage Ratio. Die einzigen, die im Krisenfall dann noch ein Interesse daran hätten, aus einer Bank „abzuhauen“, wären die Käufer von Eigenemissionen der Bank sowie deren Aktionäre.

„Peak Profits“ auch ohne schärfere Regulierung

Eine derartige Verschärfung der Regulierung wäre ein enormes Risiko für Bankaktionäre. Aber selbst wenn es nicht so weit kommen sollte, ist schon jetzt erkennbar, weshalb die Bankgewinne bald wieder nach unten drehen dürften: Die europäischen Einleger sind aufgewacht, immer weniger von ihnen lassen ihr Geld unverzinst auf dem Girokonto liegen, sondern transferieren es auf Tages- und Festgeldkonten.

Die attraktivsten Sparzinsen bieten typischerweise die Autobanken und spezialisierte Konsumentenkreditanbieter. Diese Banken werden das „Pass-Through“-Spiel am weitesten treiben und die Obergrenze der Einlagenkonditionen für den Gesamtmarkt setzen. Und das wird vor allem die Rentabilität jener Banken herausfordern, die derzeit besonders stark von hohen Zinsmargen profitieren. Dazu zählen auch die Commerzbank und die Deutsche Bank. Seit der Finanzkrise 2008 der anschließenden Einführung von Basel III sind die Eigenkapitalrenditen von Banken in den Industrieländern bereits von 15 auf etwa 10 Prozent gesunken, ein Renditeniveau, das auch Versorger erzielen – aber mit viel weniger Volatilität und Risiko.

Tatsächlich ist die Volatilität der Bankaktien in etwa so hoch wie die der Technologieaktien. Tech-Konzerne zeichnen sich allerdings durch Innovationskraft aus, und vielen von ihnen gelingt es regelmäßig, ihr Geschäftsmodell weiterzuentwickeln, wenn Markttrends das bisherige zu diskreditieren drohen, man denke nur an Microsoft. Banken sind aber nicht dazu da, innovativ zu sein, sie sollen in erster Linie ihre Risiken beherrschen. Und damit haben die Aktionäre wesentlich mehr Downside als Upside. Der Blick der Chartisten auf die historische Aktienkurse ist der Blick auf eine untergegangene Welt. Ihr Allzeithoch erreichte die Aktie der Deutsche Bank am 11. Mai 2007 mit 116,02. Euro. Der heutige CEO der Deutschen Bank Sewing weiß auch, dass sehr viel mehr als 10% RoE durch den Zyklus nicht mehr zu schaffen sind, das heißt auch die knapp 14,50 Euro aus dem Februar 2022 sind die Welt von gestern und auch die gut 12 aus dem März 2023 sind allein bei Peak Profits schon ein zu langer Weg.