Ist Warren Buffetts Erfolg nur ZUFALL ???

Anbei eine Analyse meines Kollegen Clemens Schmalehttp://go.guidants.com/de#c/clemens_schmale :

.

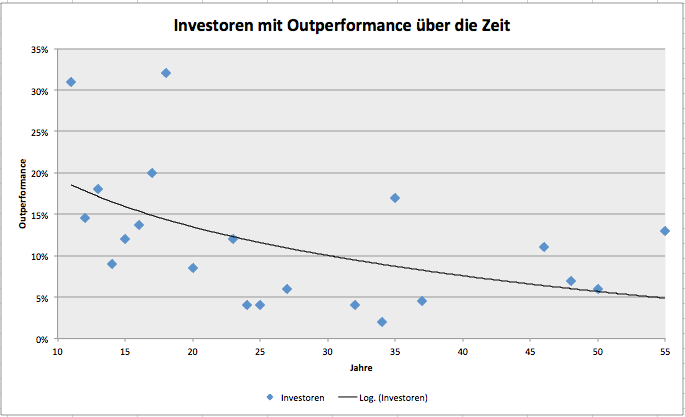

Warren Buffett ist eine Legende. Nicht nur er selbst ist reich geworden, sondern hat auch vielen anderen ein hübsches Vermögen gebracht. Seine Investments werden genau verfolgt. Die Person Buffett wird bewundert. Er ist der Investor, der es am längsten geschafft hat den Markt outzuperformen. In 55 Jahren hat er den Markt im Durchschnitt um über 10% geschlagen.

Die Punkte in der ersten Grafik zeigen Langzeitinvestoren wie Buffett, Soros, Greenberg und Einhorn. Die Grafik zeigt wie hoch die Performance über dem Markt lag seit sie investieren. Je länger der Zeitraum, desto weniger Investoren werden es. Das überrascht jetzt nicht sonderlich. Es ist halt doch schwer den Markt dauerhaft zu schlagen.

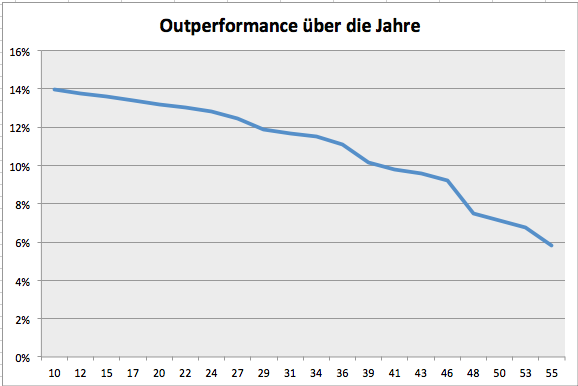

Was man mit diesen und anderen Daten machen kann ist ganz interessant. Man kann eine Regression durchführen und eine Outperformance Kurve ableiten. Grafik 2 zeigt diese Kurve. Anhand dieser Kurve kann man ablesen, welche durchschnittliche Outperformance eines Investors zu erwarten ist, wenn er eine gewisse Zeit überlebt. Das ist letztlich eine andere Darstellung der ersten Grafik. Intuitiv macht es Sinn davon auszugehen, dass es schwieriger ist den Markt 50 Jahre lang zu schlagen als lediglich 10. Damit kommt aber eine spannende Frage auf. Wenn jemand ein gutes Konzept hat, wieso ist es dann schwieriger 50 Jahre lang outzuperformen als 10 Jahre? Entweder funktioniert die Strategie oder sie funktioniert eben nicht.

Es sieht aber ganz danach aus als ob Strategien schlichtweg nicht langfristig einen Vorteil gegenüber dem Markt bringen. Viele Investoren erzielen über 10 Jahre grandiose Renditen und liegen z.B. 25% über Markt. Nach 20 Jahren liegen sie dann nur noch bei 10%. Das heißt aber nichts anderes als dass Investoren im zweiten Jahrzehnt den Markt underperformt haben. Würde im zweiten Jahrzehnt die Marktrendite erzielt werden, dann bliebe der Abstand zum Markt konstant. Das tut er aber nicht. Im Beispiel von Buffett wäre folgendes Szenario denkbar: die ersten 10 Jahre hat er 15% pro Jahr Rendite erzielt, der Markt lediglich 10%. Nach 10 Jahren sinkt seine Performance auf 9% während der Markt weiterhin 10% macht. Nach insgesamt 50 Jahren wäre die Performance dann nur noch 9% besser gewesen als der Markt. Diese 9% beziehen sich allerdings auf die gesamte Laufzeit und nicht auf eine Überrendite jedes Jahr.

Betrachtet man die Performance pro Jahr über den gesamten Zeitraum, dann müssen Investoren zumindest die Marktperformance halten. Tun sie das, dann sinkt die Outperformance zum Markt natürlich auch, aber wenigstens nicht so dramatisch. Im Beispiel von oben könnte man annehmen, dass nach dem zehnten Jahr einfach die Marktperformance erzielt wird. Dann beträgt nach 50 Jahren die jährliche Outperformance noch immer 2,65%.

In der zweiten Grafik sieht man, dass die Outperformance nach 50 Jahren noch deutlich höher ist. Die meisten Investoren erzielen also immer noch überdurchschnittliche Renditen, aber konvergieren so langsam zum Markt. Das gilt allerdings nur für die, die überhaupt so lange überlebt haben. All die, die nicht mehr im Markt aktiv sind, weil sie z.B. einfach keine Rendite mehr bringen konnten, sind hier ausgeschlossen. Man kann sich aber aufgrund der „Überlebenden“ auch ansehen, wie viele weiterhin überleben werden.

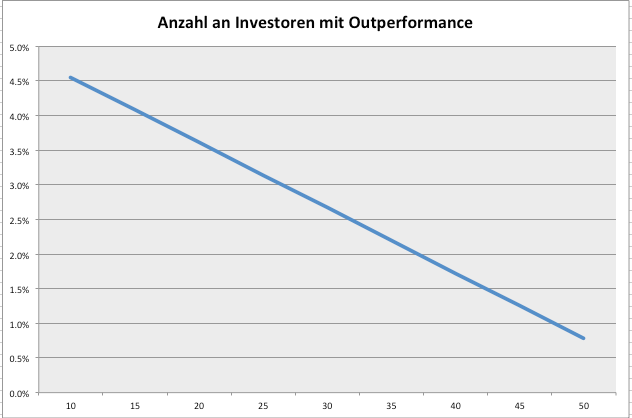

Das zeigt die dritte Grafik. Hier ist der Zusammenhang linear. Überlässt jemand sein Geld einem Investor, der bereits 20 Jahre eine Outperformance gezeigt hat, der hat gute Chancen, dass der Investor entweder nicht mehr lange auf dem Markt ist oder keine Outperformance mehr zeigt. Nach 10 Jahren wird angenommen, dass nur noch 4,5% der Investoren eine Outperformance zeigen. Nach 50 Jahren sind es nur noch 0,6%. Die Stichprobe ist hier sehr klein. Insofern sollte man die Steigung der Kurve nicht auf die Goldwaage legen. In der Realität fällt sie wahrscheinlich noch stärker ab und ist auch nicht unbedingt linear.

Gibt es ein Fazit? Warren Buffett ist sicherlich ein Ausreißer in der Datenreihe. Die wenigsten Investoren liegen aber genau auf der Linie, wo sie liegen sollten... Bedenkt man wie wenige Investoren überhaupt so lange überleben und wie die Kurve aussieht, dann könnte man auf die Idee kommen, dass selbst Warren Buffett einfach nur auch etwas Glück hatte und einfach einer der „Überlebenden“ ist. Dieses Survivorship Bias ist nichts Neues. Wer sich mit Börse beschäftigt, kennt es sehr gut.

Ob Warren Buffett nun wirklich nur durch Zufall so lange eine gute Performance generiert hat, kann man natürlich nicht sagen. Ich selbst habe größten Respekt vor ihm. Ich bin auch der Meinung, dass es eine gute Strategie ermöglicht langfristig nicht nur durch Zufall eine Outperformance zu erzielen, auch wenn viele Untersuchungen das Gegenteil zu beweisen versuchen. Hedge Funds sind besonders anfällig. Je nach betrachteten Zeitraum liegt die „Sterberate“ zwischen 10 und 20% pro Jahr. Es fehlt aber nicht an Nachschub, um die Anzahl an Hedge Funds hoch zu halten. Bei normalen Investmentfonds beträgt die Sterblichkeit lediglich 2-3% pro Jahr. Von 200 Hedge Fonds würde lediglich einer 50 Jahre lang überleben. Bei Investmentfonds sind es immerhin noch gut 20. Das Überleben sagt noch nichts über die Performance aus. Wer so lange überlebt hat allerdings eine hohe Wahrscheinlichkeit eine Outperformance zu zeigen, ansonsten hätte der Fonds wohl kaum so lange überdauert.

Wenn das nächste Mal ein Investment Manager mit langem Track Record die „Gelegenheit einer Generation“ verkündet, dann liegt er höchstwahrscheinlich falsch. So ungefähr lässt sich das auch zusammenfassen.

Clemens Schmale - http://go.guidants.com/de#c/clemens_schmale

.

(© BörseGo AG 2014 - Autor: Harald Weygand, Head of Trading bei GodmodeTrader)