Thomas Mayer: 2017 - Gewinner China und Rußland, USA Rückzug in Teilisolation

Dieser Artikel, dessen Autor mein Kollege Daniel Kühn ist, basiert auf einem Vortrag des deutschen Ökonomen Thomas Mayer (Flossbach von Storch Research Institut) auf der 32. Internationalen Kapitalanleger-Tagung 2017 in Zürich, die von der International Business School veranstaltet wird.

Lesetipp (gleiche Veranstaltung): Joseph Stiglitz - Das Streben nach Wachstum in einem gefährlichen Umfeld

Finanzsektor: So sieht es aktuell mit der Fragilität aus Zentrale Kontrolle: Die Zentralbanken managen die Zinsen über konventionelle und unkonventionelle geldpolitische Maßnahmen Enge Verknüpfung: Es gibt einen verzahnten, globalen Kapitalmarkt Starre Verknüpfung: Die Zentralbanken managen indirekt auch die Wechselkurse Keine Fehlertoleranz: Es gibt weltweit (zu) hohe Schulden Fragilität im Kreditzyklus

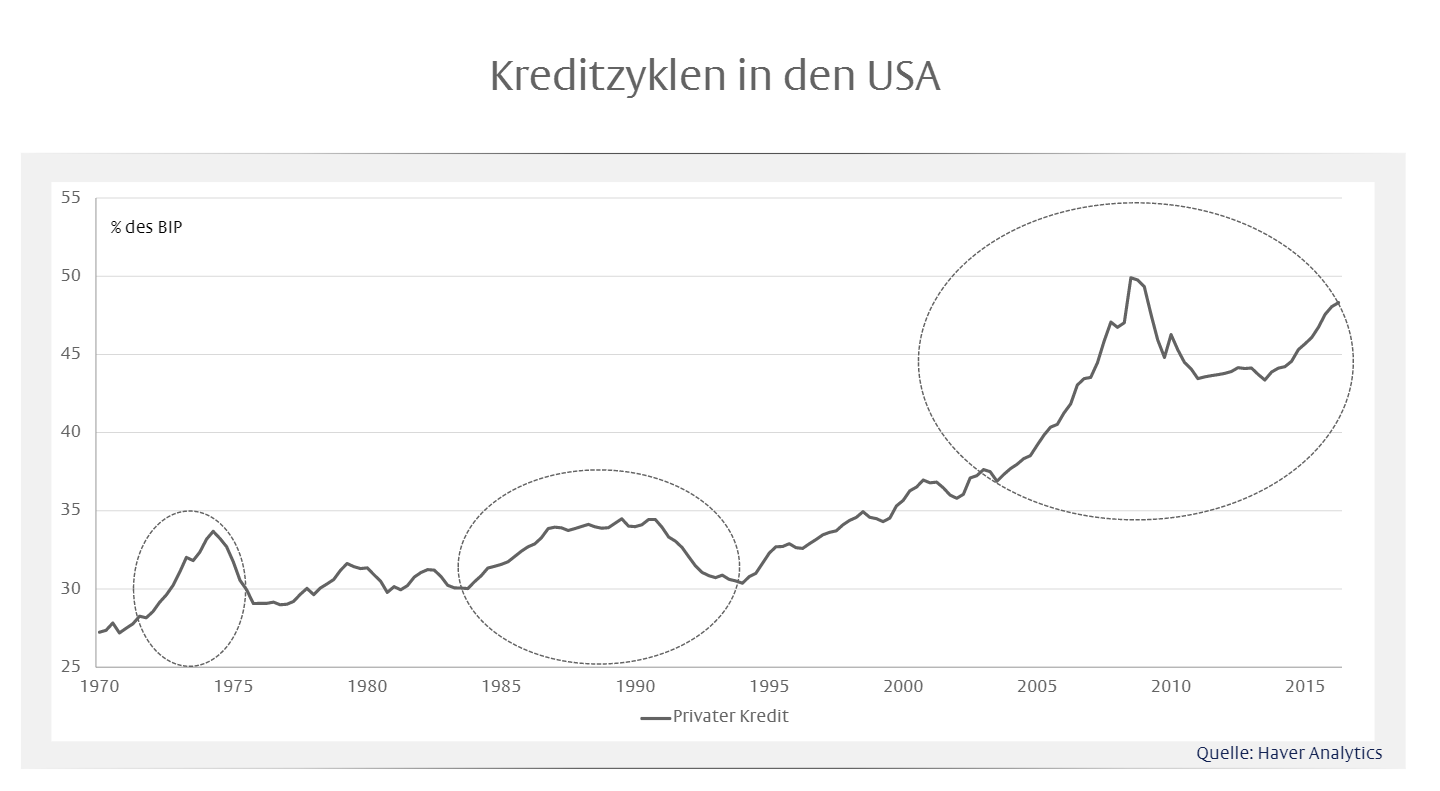

Beispiel USA

Im Abschwung des Kreditzyklus kam es in jüngster Zeit zu folgenden Finanzkrisen:

2008/2009 : die "große Finanzkrise" nach der Pleite von Lehman Brothers 2010-2012 : Eurokrise nach der Teil-Pleite Griechenlands

Mit jedem Bailout, dem wachsenden Einfluss der Zentralbanken und einer zunehmend dichteren Regulierung steigt die Fragilität noch weiter

Die Entschuldung erfolgt schubweise und mit damit einhergehenden Krisen, was wiederum das Wachstum tangiert. Auftretende ökonomische Erholungsphasen sind so kurz, dass sie keine substanziellen Zinserhöhungen erlauben.

Die Zentralbanken als wichtigste Akteure derzeit versuchen jeden Abschwung zu verhindern und behindern damit nötige Strukturanpassungen in den betroffenen Ländern. Stattdessen ist ihr Werkzeug die "Finanzrepression", die dadurch gekennzeichnet ist, dass bei künstlich tief gehaltenen Zinsen die Inflation steigt. Somit sinkt die reale Schuldenlast.

Es kommt zu einem Teufelskreis aus struktureller Schwäche, schwachem Wachstum und niedriger Inflation, daraus resultierenden niedrigen Zinsen, einer Behinderung der Strukturanpassung und wiederum schwachem Wachstum und niedriger Inflation.

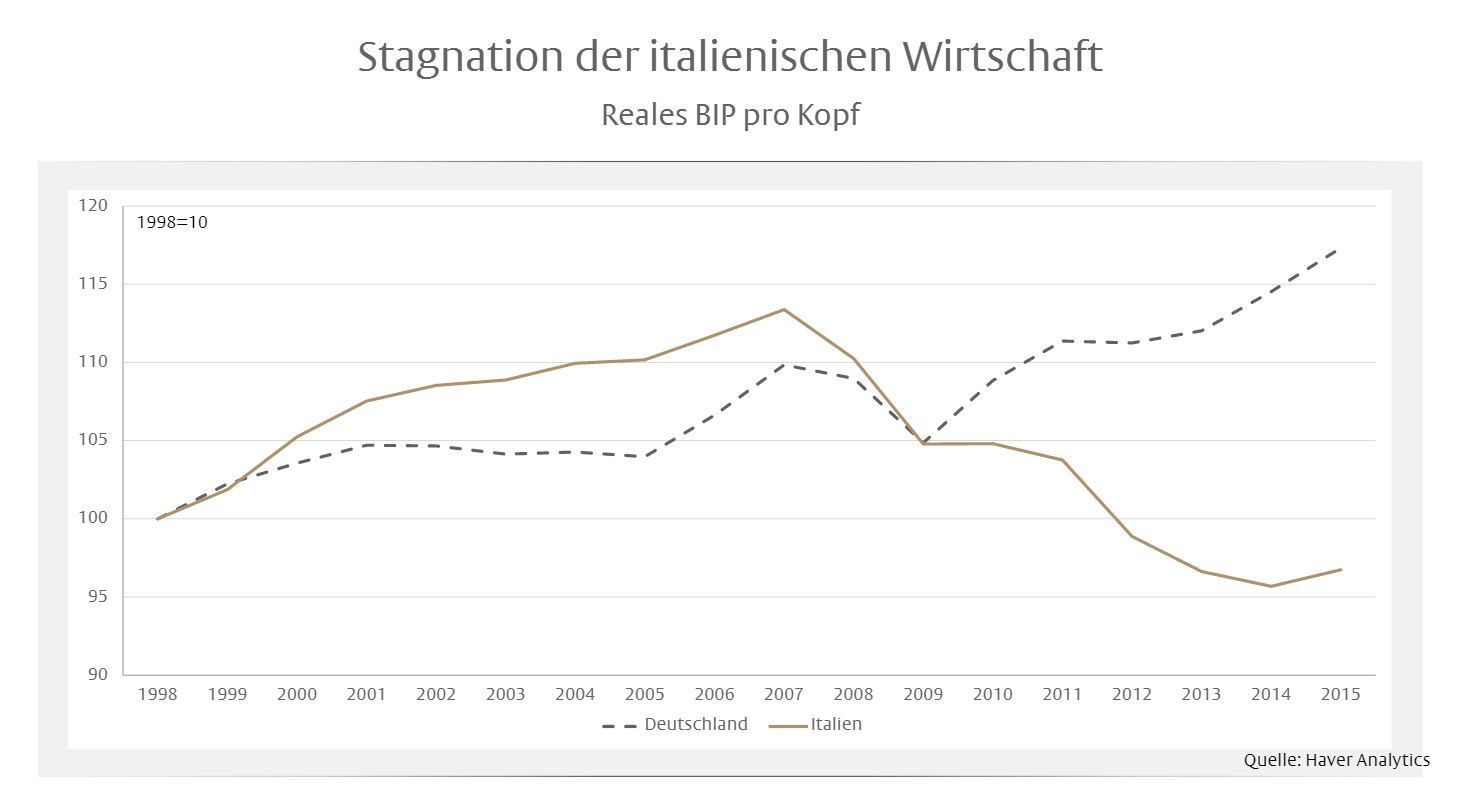

Das sind die Herausforderungen 2017 Die EWU (Europäische Wirtschaftsunion) und Italien als kranker Mann Europas Die Blase in China "Trumponomics" Italien

Italien leidet unter einem ganzen Bündel an Problem, die ineinander übergreifen:

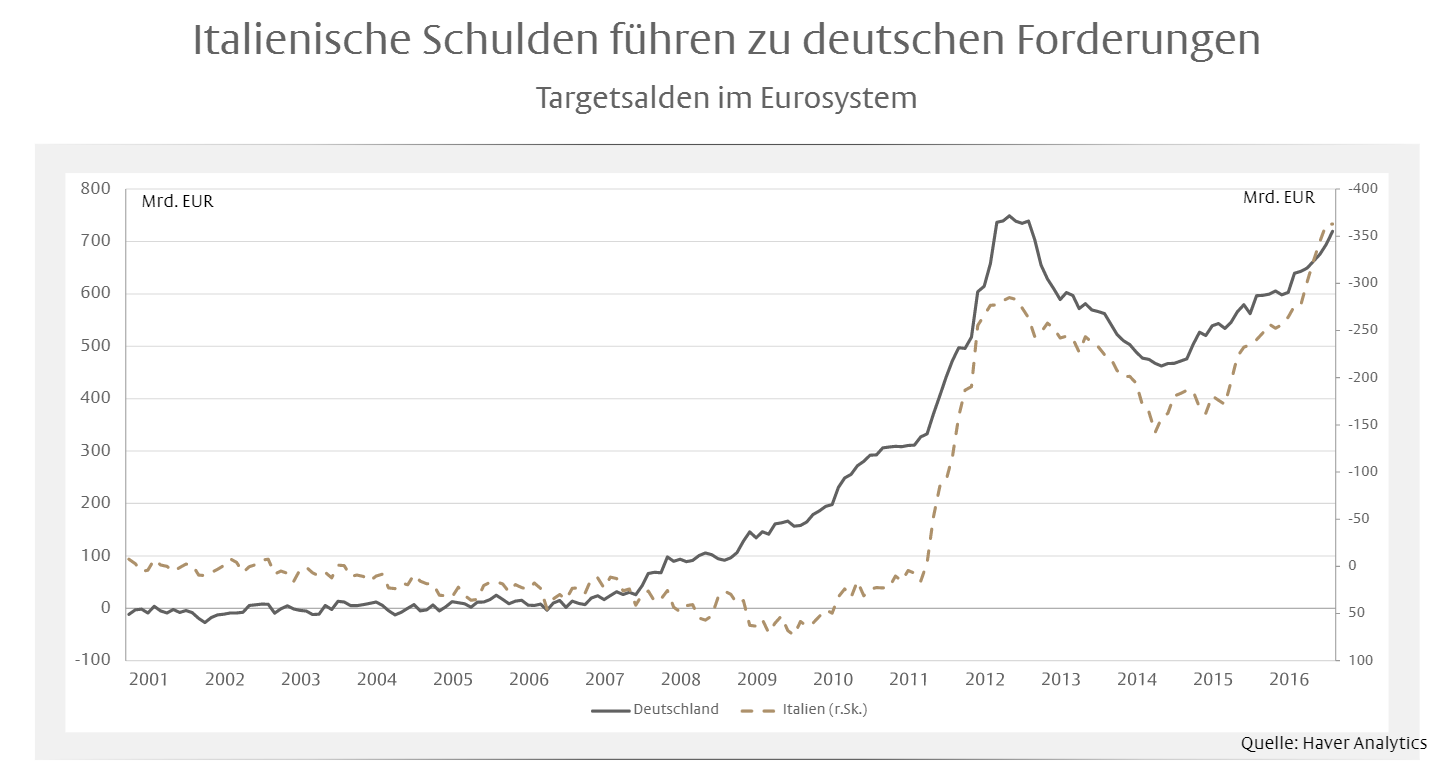

Stagnation der Wirtschaft  Hohe Arbeitslosigkeit Relativ hohe Inflation bei schwachem Wachstum Verlust an Wettbewerbsfähigkeit Notleidende Kredite > Marode Banken Kapitalabflüsse > Finanzierung über Target-Salden

Hohe Arbeitslosigkeit Relativ hohe Inflation bei schwachem Wachstum Verlust an Wettbewerbsfähigkeit Notleidende Kredite > Marode Banken Kapitalabflüsse > Finanzierung über Target-Salden

Perspektive? Bankenrettung > noch mehr Schulden. Neuwahlen Frühjahr 2017 > Eurofeindliche, instabile Regierung (selbst Berlusconi will wieder antreten). Noch mehr Abhängigkeit von der EZB wegen steigender Verschuldung und schwacher Wirtschaft.

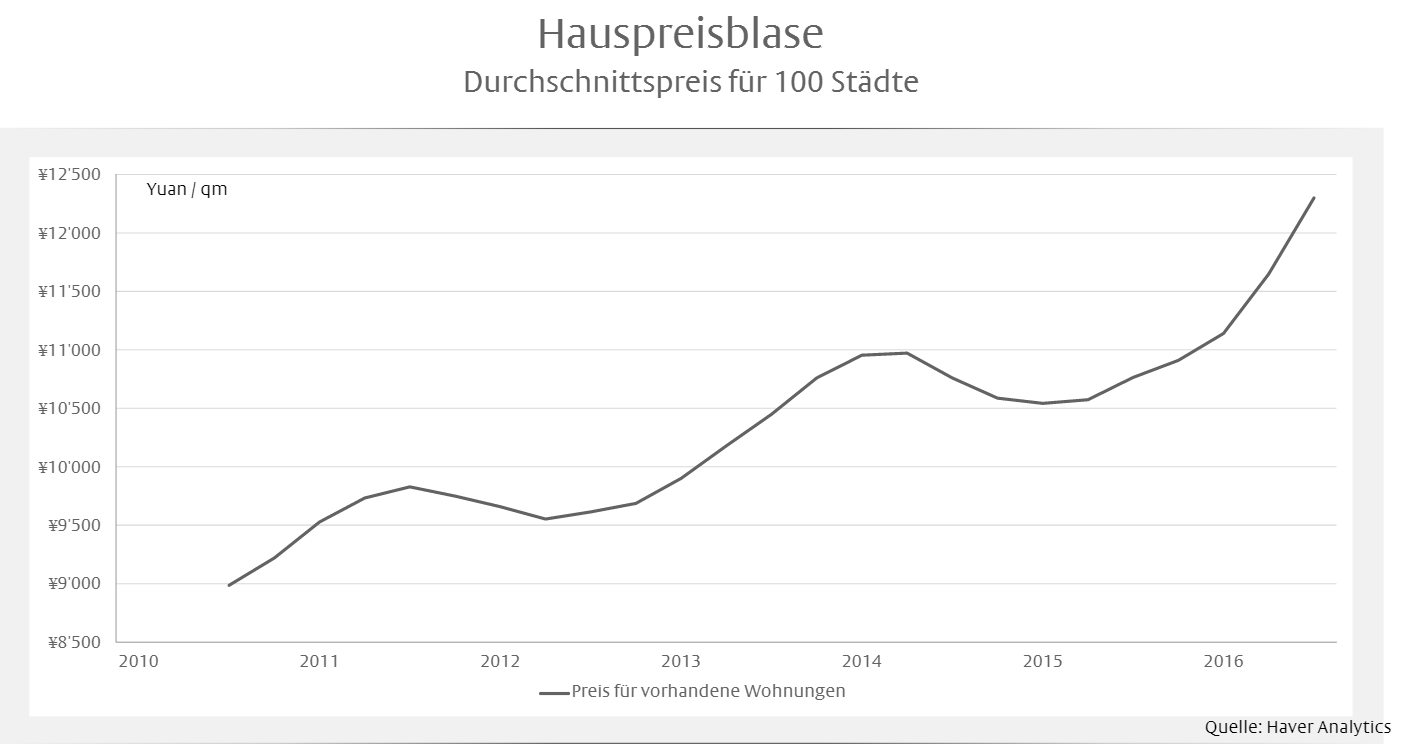

China

In China ist die Blasenbildung schon weit fortgeschritten. Der Investitionsboom führt zu einer Verschwendung von Kapital. Das Wachstum schwächt sich ab, während die Hauspreise explodieren.

Perspektive: Devisenreserven fallen weiter, der RMB wertet weiter schleichend ab, das Wachstums verlangsamt sich, die Staatsführung wird noch autoritärer, mit den USA kommt es zu vermehrten politischen und wirtschaftlichen Konflikten, was sich rhetorisch bereits ankündigt.

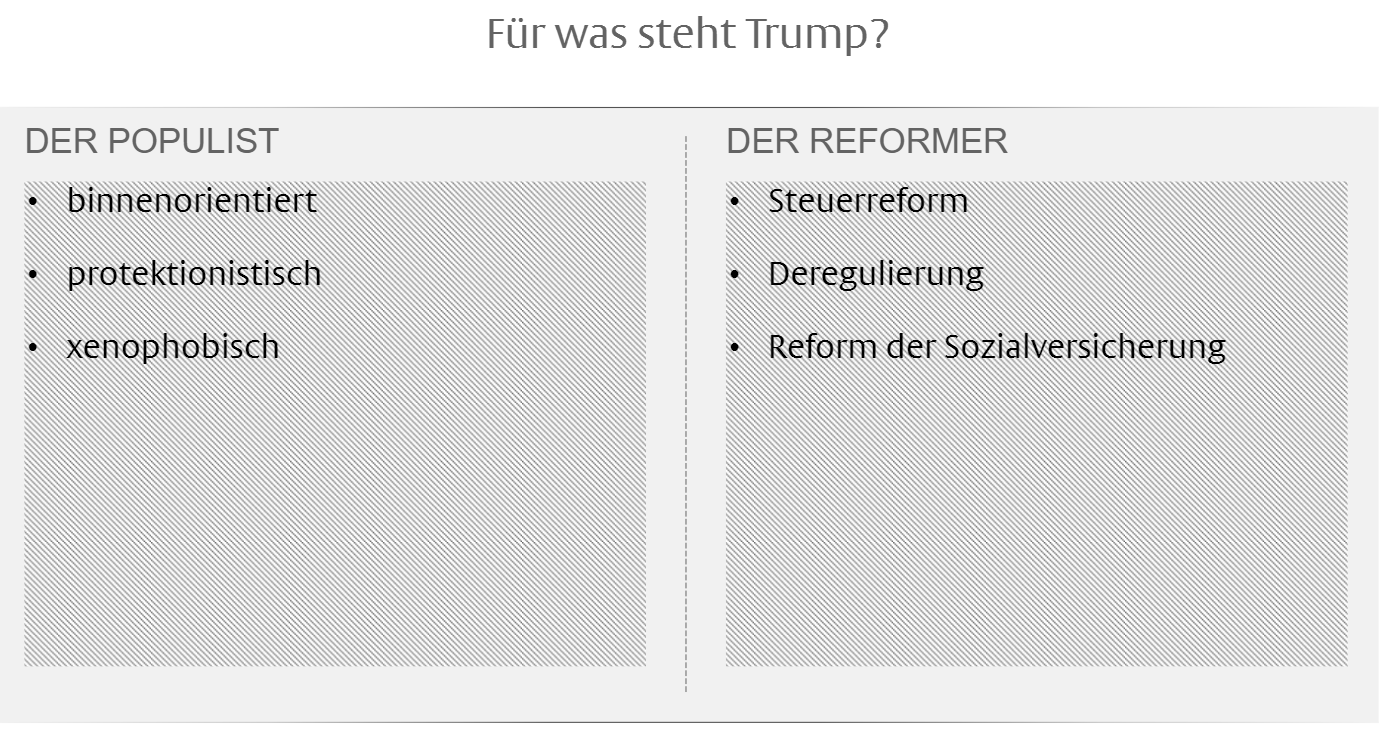

"Trumponomics"

Was kann Trump alleine und wozu benötigt er die Zustimmung des Kongresses?

Trump-Alleingang: Kündigung des Handelsabkommens NAFTA (North American Free Trade Agreement), Verhinderung von TTIP (Transatlantic Trade and Investment Partnership) und TPP (Trans Pacific Partnership), US-Truppen in Marsch setzen

Zustimmung nötig: Neue Gesetze, Entmachtung der Fed, Kriegserklärungen

Konsequenz: Trump wird in der Außenpolitik einigen Schaden anrichten, ebenso in der Handelspolitik. Der Kongress, in dem die Republikaner die Mehrheit haben, wird ihn dabei unterstützen, Steuersenkungen und Investitionen in die Infrastruktur durchzusetzen.

"Trumponomics" als Nachfolger der legendären "Reagonomics"?

So könnte es allerdings laufen: Zunächst stimmen die Republikaner für Steuersenkungen und damit höhere Defizite. Die Fed erhöht die Zinsen u.a. deswegen schneller und höher als eigentlich geplant. Die deutlich ansteigende Staatsverschuldung führt dazu, dass die Langfristzinsen noch stärker steigen als die kurzfristigen. Dies im Zusammenspiel mit protektionistischen Maßnahmen lässt den USD weiter erstarken. Einem Boom durch fiskalische Impulse 2017 folgt eine Rezession in 2018 durch starken Dollar und hohe Zinsen. Trump gibt daraufhin der Fed die Schuld und ersetzt die ihm verhasste Janet Yellen durch einen Vertrauensmann. 2019 erholt sich die Wirtschaft wieder und Trump steht als Retter da.

Auswirkungen der Trumponomics auf die Welt

Welt: Erst global steigendes Wachstum mit den USA, dann Fall in die Rezession mit den USA China: Verstärkte Orientierung am Binnenmarkt und entsprechender Umbau der Wirtschaft Europa: Rückkehr der Eurokrise - erste "Exits" aus der EWU LDCS (Least developed countries): Orientierung an China, Rückfall in die Zeit vor der Globalisierung

Die politischen Gewichte verschieben sich

Die USA ziehen sich in eine Teilisolation zurück. Russland und China sind Gewinner dieser Entwicklung, was bei Europa und Japan dazu führt, dass mehr für die eigene Verteidigung investiert werden muss.

Konsequenzen für den Anleger

Was kann man kaufen, was muss man beachten?

Defensive Qualitätsaktien Wenn Zykliker, dann nur qualitativ hochwertige. Keine Experimente. Wenn Anleihen, dann auf kürzere Duration achten

(© BörseGo AG 2017 - Autor: Harald Weygand, Head of Trading)