Nicht alle Derivate sind mit hohen Risiken verbunden. Mit Bonus-Zertifikaten erzielen Sie auch in stagnierenden Marktphasen ordentliche Renditen. Das sollten Sie dazu wissen.

Bonus-Zertifikate - gut zu wissen

- Bei einer Seitwärtsbewegung oder leicht negativer Kursentwicklung des Basiswerts, erzielt der Anleger eine positive Rendite durch eine Bonuszahlung.

- Der Basiswert ist meist eine Aktie, aber auch ein Index oder Rohstoffwert kann herangezogen werden.

- Laufzeit, Barriere und Bonuslevel bzw. Bonusbetrag sind die wichtigsten Kennzahlen dieser Zertifikate.

- Entwickelt sich der Kurs zum Basiswert besser als erwartet und notiert zum Laufzeitende oberhalb des Bonuslevel, nimmt der Anleger in vollem Umfang an der prozentualen Kursentwicklung teil. Die Renditechancen sind also unbegrenzt. Wird die Barriere berührt, erlischt der Bonus. Der Anleger nimmt nun 1:1 an der (negativen) Kursentwicklung des Basiswerts teil.

Ausführliche Informationen zum Thema finden Sie weiter unten auf dieser Seite.

Was ist ein Bonus-Zertifikat?

Ein Bonus-Zertifikat bezieht sich auf einen Basiswert, meist eine Aktie. Entwickelt sich der Kurs des Basiswerts seitlich, also ohne große Schwankungen nach oben oder unten, erhält der Anleger am Ende der Laufzeit einen Bonus. Liegt der Kurs am Ende der Laufzeit oberhalb des Bonuslevels partizipiert der Investor 1:1 am Kursgewinn - vorausgesetzt, die Barriere wurde während der Laufzeit nicht berührt.

Die genaue Funktionsweise und Auszahlungsbeispiele finden Sie im nächsten Kapitel, hier.

Barriere und Bonusbetrag sind die beiden wichtigsten Merkmale. Hinzu kommt die Laufzeit.

Die zwei zentralen Merkmale eines jeden Bonus-Zertifikats sind also die integrierte Barriere sowie der Bonusbetrag (auch Bonuslevel). Die Barriere wird vom Emittenten bei Ausgabe des Produkts unterhalb des aktuellen Kurses des Basiswerts fixiert. Der Bonusbetrag darüber. Zudem verfügt jedes Produkt über eine feste Laufzeit.

Zu welchem Betrag das Papier vom Emittenten zurückgezahlt wird, hängt von der Wertentwicklung des zugrunde liegenden Basiswerts ab. Bei klassischen Bonus-Zertifikaten gibt es drei Rückzahlungsmöglichkeiten:

- Der Basiswert notiert während der gesamten Laufzeit immer über der Barriere, steht aber bei Fälligkeit unterhalb des Bonuslevel. In diesem Fall erhält der Anleger den Bonus.

- Der Basiswert notiert während der gesamten Laufzeit immer über der Barriere und steht bei Fälligkeit über dem Bonuslevel. In diesem Szenario nimmt der Anleger eins zu eins am Kursanstieg des Basiswerts teil. Hat der Basiswert von seinem Startniveau bis zum Laufzeitende zum Beispiel 20 Prozent hinzugewonnen, wird auch das Zertifikat mit einem Gewinn von 20 Prozent zurückgezahlt. Die Ertragschancen sind also unbegrenzt.

- Der Basiswert notiert mindestens zu einem Zeitpunkt während der Laufzeit auf oder unterhalb der Barriere. Es ist also eine Verletzung der Barriere eingetreten. In diesem Fall erlischt der Anspruch auf den Bonusbetrag. Aus dem Bonus-Zertifikat wird nun ein Partizipationszertifikat. Das heißt, am Ende der Laufzeit erfolgt eine Rückzahlung entsprechend der Kursentwicklung des Basiswerts. Sollte dieser bei Fälligkeit unterhalb seines Startniveaus notieren, erleidet der Anleger einen Verlust. Es ist aber auch möglich, dass sich der Basiswert bis zur Fälligkeit wieder erholt und über sein Startniveau steigt und das Zertifikat trotz verletzter Barriere mit Gewinn zurückgezahlt wird.

Wie funktioniert ein Bonus-Zertifikat?

Die Funktionsweise lässt sich am besten am konkreten Beispiel erläutern: Angenommen, ein Anleger erwartet ein grundsätzlich positives Kurspotenzial für die Muster-Aktie auf Sicht eines Jahres. Gleichzeitig möchte er aber bis zu einem bestimmten Grad vor einer negativen Kursentwicklung gewappnet sein.

Er erwirbt also ein Bonus-Zertifikat auf die Muster-Aktie, die zum Emissionszeitpunkt bei 50 Euro notiert. Das Bonus-Zertifikat wird ebenfalls zu 50 Euro ausgegeben. Es verfügt über eine Laufzeit von einem Jahr und ist mit einer Barriere bei 35 Euro ausgestattet. Das Bonuslevel beträgt 55 Euro.

Auf Basis dieser Merkmale lassen sich bereits zum Emissionszeitpunkt bzw. vor dem Kauf eines Bonus-Zertifikats einige zentrale Kennziffern berechnen. Dazu gehört der Sicherheitspuffer.

Sicherheitspuffer in % = (aktueller Basiswertkurs - Barriere) * 100 / aktueller Basiswertkurs

Damit ist der prozentuale Abstand zwischen dem aktuellem Basiswertkurs und der Barriere gemeint. Er ist eine wichtige Größe, mit deren Hilfe Anleger das Risiko des Zertifikats richtig einschätzen können. Er zeigt den Toleranzbereich gegenüber einer möglichen Kursschwäche des Basiswerts.

Angewendet auf das Beispiel ergibt sich ein Sicherheitspuffer von 30 Prozent:

Sicherheitspuffer in % = (50,00 Euro - 35,00 Euro) * 100 / 50 Euro = 30 %

Zudem lässt sich die Bonusrendite ermitteln. Sie gibt an, welche Rendite der Anleger erzielt, wenn das Zertifikat zum Bonusbetrag zurückgezahlt wird. Häufig wird auch der Begriff Seitwärtsrendite verwendet, da eine stagnierende Wertentwicklung des Basiswerts ausreicht, um am Laufzeitende den Bonusbetrag zu erhalten.

Bonusrendite in % = (Bonusbetrag - Kaufpreis des Zertifikats) * 100 / Kaufpreis des Zertifikats

In dem Beispiel beträgt die Bonusrendite 10 Prozent.

Bonusrendite in % = (55,00 Euro - 50,00 Euro) * 100 / 50,00 Euro = 10 %

Bei Bonus-Zertifikaten, deren Laufzeit nicht genau ein Jahr beträgt, macht es Sinn, zusätzlich die Bonusrendite p.a. zu ermitteln. Damit lässt sich einschätzen, mit welcher Bonusrendite Anleger auf ein Jahr bezogen rechnen können.

Seitwärtsrendite = Bonusrendite

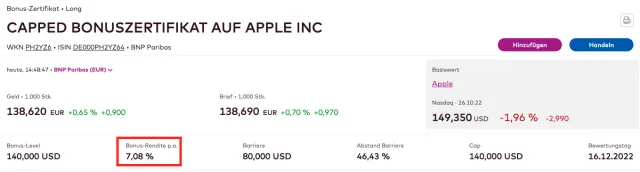

Die Bonusrendite p.a. ist in der Regel auf der Produktseite des Emittenten tagesaktuell zu finden. Bei uns finden Sie die Bonusrendite p.a. indem Sie auf die WKN des Produkts in den Ergebnislisten klicken. Auf der sich dann öffnenden Seite finden Sie die Information oben in der Zeile unmittelbar unterhalb der aktuellen Kurse.

Die Kennzahlen Sicherheitspuffer und Bonusrendite eignen sich sehr gut, um die Risiken und Chancen eines Produkts bereits vor dem Kauf einschätzen zu können. Je höher der Abstand zur Barriere, desto niedriger fällt in der Regel die Bonusrendite aus. Wer dagegen eine höhere Rendite sucht, wird eine relativ nah am Basiswertkurs liegende Barriere akzeptieren müssen. Außerdem lassen sich durch die beiden Kennzahlen ähnliche Produkte gut vergleichen.

Die folgende Tabelle zeigt die verschiedenen Rückzahlungsszenarien aus dem Beispiel auf:

Was bieten Bonus-Zertifikate für den Anleger?

Bonus-Zertifikate ermöglichen es dem Anleger, sowohl bei moderat fallenden Kursen als auch seitwärts tendierenden Märkten eine attraktive Rendite zu erzielen. Sie beziehen sich in der Regel auf Aktien, können aber auch einen Index oder Rohstoff als Basiswert abbilden.

Bonus-Zertifikate gibt es – je nach Ausgestaltung – in verschiedenen Risikograden. Der Anleger entscheidet selbst, wie viel Risiko er für welche Rendite bereit ist einzugehen.

Was ist bei Bonus-Zertifikaten zu beachten?

- Unbegrenzte Partizipation, aber Vorsicht bei Verletzung der Barriere

Das Risiko einer Anlage in Bonus-Zertifikaten besteht darin, dass bei fallenden Kursen des Basiswerts die Barriere verletzt wird. In diesem Fall verfällt mit der Teilschutzfunktion auch der Anspruch auf den Bonusbetrag.

Wird die Barriere berührt, bildet das Zertifikat die Kursbewegungen des Basiswerts eins zu eins ab – und zwar positiv wie negativ. Sollte sich der Basiswert bis zum Ende der Laufzeit nicht wieder vom Kursrückgang erholen, erleidet der Anleger einen Verlust.

- Augen auf das Aufgeld

Besonderes Augenmerk sollten Anleger darauf lenken, ob und in welchem Umfang ein Bonus-Zertifikat mit einem Aufgeld versehen ist. Von einem Aufgeld spricht man dann, wenn der Kaufpreis des Bonus-Zertifikats über dem aktuellen Börsenkurs des Basiswerts liegt.

Ein Aufgeld ist kein Problem, solange die Barriere nicht verletzt wird. Geschieht dies, erlischt der Bonusanspruch und das Zertifikat wird bei Fälligkeit zum Kurs des Basiswerts zurückgezahlt. Das Aufgeld geht also verloren und dem Anleger entstehen möglicherweise überproportionale Verluste. Es gilt: Je höher das Aufgeld, umso höher das Verlustrisiko im Fall, dass die Barriere berührt oder unterschritten wird.

- Verzicht auf Dividende während der Laufzeit

Der Inhaber eines Bonus-Zertifikats auf Aktien hat keinen Anspruch auf etwaige Dividenden während der Laufzeit. Sie werden vom Emittenten zur Finanzierung des Bonus-Mechanismus verwendet.

Wer ein Bonus-Zertifikat anstatt der zugrunde liegende Aktie kauft, sollte darauf achten, dass die Bonusrendite mindestens der Dividendenrendite entspricht. Wenn das nicht der Fall ist, ist unter Umständen ein Direkterwerb der Aktie vorteilhafter.

- Schwankungen während der Laufzeit

Bonus-Zertifikate werden an der Börse gehandelt. Das heißt, sie können auch während der Laufzeit gekauft oder veräußert werden. Allerdings unterliegt der Preis von Bonus-Zertifikaten während der Laufzeit Schwankungen. Neben der Kursentwicklung des Basiswerts spielt dabei unter anderem auch die Volatilität eine Rolle. Der Preis kann daher während der Laufzeit vom Rückzahlungsprofil abweichen.

Sonstige Fragen und Antworten

Die wichtigsten Fragen haben wir bereits beantwortet. Nachfolgend beschäftigen wir uns mit weiteren Punkten:

- Was ist ein Bonus-Zertifikat mit Cap?

- Was ist ein Bonus Pro Zertifikat?

- Wie funktioniert ein Bonus Reverse Zertifikat?

- Was ist das Emittentenrisiko?

- Was ist die Bonusschwelle?

- Wie sollte man die Barriere (Kursschwelle) bestimmen?

- Gibt es eine Gewinnobergrenze bei einem Bonus-Zertifikat?

- Was ist der Unterschied zu Discount-Zertifikaten?

Was ist ein Bonus-Zertifikat mit Cap?

Bei Bonus-Cap-Zertifikaten ist die Teilnahme an steigenden Kursen des Basiswerts durch ein oberes Kursniveau begrenzt. Diese Marke wird als Cap bezeichnet und vor Emission des Produkts vom Emittenten festgelegt.

Der Cap begrenzt den Gewinn, dafür liegt die Barriere tiefer.

Als Ausgleich für den begrenzten Gewinn sind Bonus-Cap-Zertifikate mit einer tiefer liegenden Barriere ausgestattet als vergleichbare klassische Bonus-Zertifikate. Diese Produktvariante bietet damit einen größeren Sicherheitspuffer und richtet sich somit an eher defensive Anleger.

Rückzahlungsszenarien am Laufzeitende:

Was ist ein Bonus Pro Zertifikat?

Bei dieser Gattung ist die Barriere nur am Laufzeitende gültig. Im Unterschied zu klassischen Bonus-Zertifikaten darf die Barriere also während der Laufzeit verletzt werden, ohne dass der Bonusanspruch verloren geht.

Wie funktioniert ein Bonus Reverse Zertifikat?

Reverse Bonus-Zertifikate ermöglichen es dem Anleger, von fallenden Kursen des Basiswerts zu profitieren. Deshalb liegt bei Emission dieser Variante der Bonuslevel unterhalb und die Barriere oberhalb des Basiswertkurses.

Reverse Bonus-Zertifikate zielen auf fallende Kurse des Basiswerts ab.

Fällt also der Basiswert, steigt der Wert des Reverse Bonus-Zertifikats und umgekehrt. Solange der Basiswert die Barriere nicht berührt oder überschreitet, wird am Ende mindestens der Bonusbetrag ausgezahlt. Die Reverse-Variante gibt es auch mit Cap.

Was ist das Emittentenrisiko?

Bonus-Zertifikate sind Derivate, die vom Emittenten in Form einer Schuldverschreibung angeboten werden. Bei Insolvenz des Emittenten muss der Anleger daher mit hohen Verlusten bis hin zum Totalverlust des eingesetzten Kapitals rechnen.

Bei Insolvenz des Emittenten drohen Verluste bis hin zum Totalverlust.

Bonus-Zertifikate werden in der Regel von Banken wie der DZ Bank, Deutsche Bank, Société Générale oder Goldman Sachs ausgegeben. Der Handel kann über eine Börse oder außerbörslich mit den Emittenten erfolgen. Die Ausstattungsmerkmale sind in den allgemeinen Produktbedingungen aufgeführt. Deren Inhalt ist Online auf der Internetseite des Emittenten abrufbar.

Was ist die Bonusschwelle?

Die Bonusschwelle ist gleichbedeutend mit dem Bonusbetrag (bzw. dem Bonuslevel).

Wie sollte man die Barriere (Kursschwelle) bestimmen?

Das hängt vom Chance-Risiko-Profil des Anlegers ab. Je tiefer die Barriere unter dem Basiswertkurs fixiert ist, umso größer der Schutz vor fallenden Kursen. Desto geringer ist aber in der Regel auch die Bonus-Zahlung.

Eine Barriere sollte 15 - 20 Prozent unter dem Kurs des Basiswerts liegen.

Als Faustformel gilt: Die Barriere sollte mindestens so tief liegen, dass sie bei einer mittelschweren Korrektur des Basiswerts nicht berührt oder unterschritten wird. Von einer mittelschweren Korrektur spricht man bei Kursverlusten von 15 bis 20 Prozent.

Gibt es eine Gewinnobergrenze?

Klassische Bonus-Zertifikate partizipieren unbegrenzt an steigenden Kursen des Basiswerts. Hier gibt es demnach keine Gewinnobergrenze.

Bei Capped Bonus-Zertifikaten ist das anders. Diese nehmen an Kursgewinnen des Basiswerts nur bis zum Cap teil. Der Cap stellt somit die obere Kursgrenze dar.

Was ist der Unterschied zu Discount-Zertifikaten?

Discount-Zertifikate verfügen über keine Barriere. Dafür erfolgt hier der Einstieg in den Basiswert mit einem Rabatt. Dieser Abschlag stellt den Sicherheitspuffer dar. Bei Bonus-Zertifikaten ergibt sich der Teilschutz dagegen aus dem Abstand des Basiswertkurses zur Barriere.

Ein weiteres wichtiges Unterscheidungsmerkmal: Jedes Discount-Zertifikat verfügt über einen Cap. Die Ertragschancen sind damit begrenzt. Bei klassischen Bonus-Zertifikaten ist das nicht der Fall.

Haben Bonus-Zertifikate eine feste Laufzeit?

Ja, Bonus-Zertifikate haben in der Regel eine feste Laufzeit. Diese liegt meistens zwischen ein und drei Jahren. In seltenen Fällen liegt die Laufzeit bei bis zu fünf Jahren.

Sonstiges

Bonus-Zertifikate sind Derivate. Sie enthalten Optionen wie zum Beispiel eine Put-Option, von denen sich Ausstattungsmerkmale wie die Barriere oder der Rückzahlungsbetrag ableiten. Bei Bonus-Zertifikaten auf Aktien beträgt das Bezugsverhältnis in der Regel 1:1. Handelt es sich um einem Index wie den DAX, liegt das Bezugsverhältnis für gewöhnlich bei 1:100.

Folgende Ratgeber zu derivativen Anlageprodukten könnten Sie ebenfalls interessieren:

✓ Was sind Discount-Zertifikate?

✓ Was sind Express-Zertifikate?