Sie wollen mit Optionsscheinen handeln? Wir erklären, wie Optionsscheine funktionieren.

Optionsscheine - gut zu wissen

- Mit einem Optionsschein erwirbt man das Recht (die Option, keine Pflicht), ein bestimmtes Wertpapier (Basiswert), z.B. eine Aktie, zu einem vorab festgelegten Preis, zu einem zukünftigen Zeitpunkt zu kaufen oder zu verkaufen.

- Optionsscheine zählen zu den Hebelprodukten. Sie bieten Anlegern die Chance, mit kleinem Geldeinsatz hohe Gewinne zu erzielen. Aber Achtung: Der Hebel wirkt auch in die andere Richtung. Dann drohen überproportionale Verluste bis hin zum Totalverlust.

- Optionsscheine werden in verschiedenen Varianten ausgegeben, um auf fallende Kurse (put) oder steigende Kurse des Basiswerts (engl. Underlying) zu setzen (call).

- Welcher Optionsschein für welchen Anleger geeignet ist, darüber entscheiden mehrere Faktoren. Dazu zählen unter anderem die Erwartungshaltung an den Basiswert, die Restlaufzeit oder der Risikograd des Scheins.

Um Optionsscheine handeln zu können, benötigen Sie zunächst ein Depot. Wenn Sie noch keine oder nur wenig Erfahrung mit diesen Wertpapieren haben, raten wir dringend zum kostenlosen onvista Musterdepot. Hier können Sie ausgiebig testen, bevor Sie das zweifellos bestehende hohe Risiko im Handel mit Optionsscheinen eingehen.

Optionsscheine handeln – das geht einfacher als Sie denken. Allerdings gibt es dabei grundlegende Regeln zu beachten. Unser Optionsscheinfinder und Optionsscheinrechner unterstützen Sie bei der Suche.

Optionsscheine einfach erklärt

Einfach dargestellt: Mit einem Optionsschein erwirbt der Käufer das Recht, aber nicht die Pflicht, eine bestimmte Menge eines Basiswerts (z.B. einer Aktie), zu einem bestimmten Preis (Basispreis), auf Termin zu kaufen.

Ein altes chinesisches Sprichwort besagt: „Wer einen Fisch fangen will, muss einen Wurm riskieren.“ Übertragen auf die Geldanlage können Optionsscheine mit einem solchen Wurm verglichen werden. Denn diese Finanzinstrumente ermöglichen es Anlegern, auf Fang zu gehen – und wenn alles nach Plan läuft – mit wenig Einsatz dicke Fische, sprich Renditen, an Land zu ziehen.

Allerdings sind Gewinne keinesfalls garantiert. Läuft es schief, ist im Nu viel Geld verloren. Im ungünstigsten Fall können Optionsscheine am Laufzeitende wertlos verfallen.

Optionsscheine sind von Banken angebotene Wertpapiere, die Optionsrechte verbriefen. Sie bieten Anlegern die Chance, mit vergleichsweise geringem Kapitaleinsatz innerhalb einer bestimmten Zeitspanne überproportional am jeweils aktuellen Kurs eines Basiswerts zu partizipieren. Hebelwirkung wird dieses Prinzip genannt. Sie können schon in kleinen Mengen von Privatanlegern ge- und verkauft werden. Der Handel kann sowohl über eine Börse als auch außerbörslich über den Emittenten erfolgen.

Beispielberechnungen finden Sie hier (Call-Optionsschein) und hier (Put-Optionsschein).

Optionsscheine sind flexibel: Spätestens am Laufzeitende verfällt die Option zum Kauf/Verkauf. Zuvor jedoch können Optionsscheine jederzeit ge- und verkauft werden.

Basiswerte von Optionsscheinen sind meistens Einzelaktien oder gängige Aktienindizes wie DAX, Dow Jones oder NASDAQ 100. Aber auch Währungspaare oder Rohstoffe können Optionsscheinen als Basiswert zugrunde liegen.

Zu unterscheiden ist zwischen Call-Optionsscheinen und Put-Optionsscheinen:

Mit Call-Optionsscheinen können Anleger überproportional an steigenden Kursen des Basiswerts teilnehmen. Umgekehrt können Anleger mit Put-Optionsscheinen gehebelt von fallenden Kursen des Basiswerts profitieren.

⚠️ Risiko: Der Hebel wirkt in beide Richtungen. Fällt der Basiswert, verliert ein Call-Optionsschein überproportional an Wert. Steigt der Basiswert, verliert ein Put-Optionsschein gehebelt an Wert. Im Worst Case verfällt ein Optionsschein am Laufzeitende wertlos.

☞ Merke: Mit Call-Optionsscheinen setzen Anleger auf steigende, mit Put-Optionsscheinen auf fallende Kurse. Aber: Der Hebel wirkt jeweils auch in die andere Richtung.

Hier erfahren Sie, wie genau Call-Optionsscheine und Put-Optionsscheine funktionieren.

Eine interessante Frage, die im Zusammenhang mit dem Handel von Optionsscheinen immer wieder gestellt wird, betrifft die Ausübung: Muss der dem Schein zugrunde liegende Basiswert, bei Ausübung des Optionsrecht tatsächlich erworben bzw. geliefert werden?

Ein Kauf bzw. echte Lieferung des Basiswerts sieht der Handel mit Optionsscheinen nicht vor.

Grundsätzlich ist eine Ausübung nicht vorgesehen. Optionsscheine werden für Privatanleger zu Handelszwecken ausgegeben. In der Regel erfolgt daher keine echte Lieferung oder Abnahme des Basiswerts (auch als „Physical Settlement“ bezeichnet). Vielmehr findet ein Barausgleich (auch als „Cash Settlement“ bezeichnet) statt.

Das heißt, der Emittent des Optionsscheins, also die ausgebende Bank, schreibt dem Inhaber den Gegenwert des Optionsscheins automatisch gut. Bei vielen Basiswerten wäre eine Lieferung auch gar nicht möglich (z. B. bei Aktienindizes wie dem DAX) oder mit sehr viel Aufwand verbunden (z. B. Rohstoffe).

Welche Rolle spielt der Basispreis?

Der Basiswert, auch Strike genannt, ist der Wert oder das Wertpapier, der einem Call- bzw. Put-Optionsschein zugrunde liegt. Im Englischen wird der Basiswert auch als Underlying bezeichnet.

Basiswert können zum Beispiel Einzelaktien wie Tesla oder Aktienindizes wie der DAX oder der Dow Jones sein. Aber auch Währungspaare wie der EUR/USD-Kurs oder Edelmetalle wie Gold sind sehr beliebte Basiswerte.

Ein Optionsschein bezieht sich immer auf einen Basiswert (engl. Underlying), meistens Aktien. Dessen Kursbewegung ist absolut entscheidend für die Wertentwicklung des Optionsscheins.

Die Entwicklung des Basiswertes ist für die Wertentwicklung eines Optionsscheins von zentraler Bedeutung. Wer in Optionsscheine investiert, sollte sich daher zuvor eine klare Marktmeinung bilden: Wird der Kurs des Basiswerts künftig eher sinken oder steigen und über welchen Zeitraum? Wie stark wird der Kurs während dieser Zeit schwanken? Über all diese Fragen sollte sich ein Optionsscheinanleger vor einem Kauf Gedanken machen.

In der Praxis fällen Optionsscheinanleger ihre Kaufentscheidungen häufig aufgrund von technischen Signalen. Wird zum Beispiel bei einer Aktie die 200-Tage-Linie nach oben durchbrochen, gilt das als Kaufsignal. Aber auch volkswirtschaftliche oder unternehmerische Faktoren können eine Rolle spielen. Wer zum Beispiel damit rechnet, dass die US-Wirtschaft stärker wächst als prognostiziert, könnte mit einem Call auf den Dow Jones auf dieses Szenario setzen.

Erfahrene Optionsscheintrader setzen sich zudem Kursziele, ab dem Gewinne realisiert werden sowie Stop-Loss-Marken, um etwaige Verluste zu begrenzen.

Was bewegt den Preis von Optionsscheinen?

Um die Funktionsweise von Optionsscheinen zu verstehen, ist es zunächst notwendig, sich mit der Preisbildung auseinanderzusetzen. Das ist nicht ganz einfach, aber leider ein Muss. Wer sich nicht damit befasst, geht mit Optionsscheinen auf Blindflug. Eine elementare Sache also.

Der Preis von Optionsscheinen wird vor allem durch den inneren Wert und den Zeitwert (Aufgeld) bestimmt.

Der Preis eines Optionsscheins besteht aus zwei Komponenten: dem inneren Wert und dem Zeitwert.

Der innere Wert

Der innere Wert eines Call-Optionsschein ist die positive Differenz zwischen dem aktuellen Kurs des Basiswerts und dem Basispreis (ggf. multipliziert mit dem Bezugsverhältnis).

Innerer Wert (Call) = (Basiswertkurs - Basispreis) * Bezugsverhältnis

Ein Call hat demnach nur dann einen inneren Wert, wenn der Basiswertkurs über dem Basispreis notiert. Er liegt dann im Geld (in the money). Steigt der Basiswert, nimmt im gleichen Umfang auch der innere Wert zu. Da man den Basiswert ja nicht direkt erwirbt, sondern nur ein Optionsrecht darauf und damit nur einen Bruchteil des Aktienpreises, entsteht eine Hebelwirkung.

Notiert bzw. fällt der Basiswert dagegen unter dem Basispreis, dann ist der Call-Optionsschein aus dem Geld (out the money). Das heißt, er hat keinen inneren Wert.

Ein negativer innerer Wert ist nicht möglich, da ein Call lediglich ein Recht, aber keine Verpflichtung darstellt, den Basiswert zu beziehen. Oder anders ausgedrückt: Ist der Kurs des Basiswerts niedriger als der Basispreis, wäre es unsinnig, vom Bezugsrecht Gebrauch zu machen, also die Option auszuüben. Optionsscheine, die auf oder in unmittelbarer Nähe des Basiswertkurses gehandelt werden, sind im Geld (in the money).

Call-Optionsschein:

Innerer Wert = (Basiswertkurs – Basispreis) x Bezugsverhältnis

Bei Put-Optionsscheinen verhält es sich genau umgekehrt: Das heißt, der innere Wert ergibt sich aus der Differenz zwischen dem Basispreis und dem Basiswertkurs. Nur wenn der Basiswert unter dem Basispreis notiert, verfügt der Put über einen inneren Wert. Liegt er darüber, ist er aus dem Geld und weist keinen inneren Wert auf.

Put-Optionsschein:

Innerer Wert = (Basispreis – Basiswertkurs) x Bezugsverhältnis

Der Zeitwert

In der Regel werden Optionsscheine während der Laufzeit zu einem über ihrem inneren Wert liegenden Preis gehandelt. Dieser Aufschlag wird Zeitwert genannt. Stark vereinfacht ausgedrückt ist der Zeitwert als eine Prämie zu verstehen, die der Optionsschein-Anleger für die Chance zahlt, dass der Basiswert im Zeitverlauf in die richtige Richtung läuft und Gewinn abwirft.

☞ Beachte: Der Zeitwert ist keine konstante Größe, sondern verändert sich im Zeitablauf. Einflussfaktoren sind unter anderem die Restlaufzeit sowie die erwartete Schwankungsintensität des Basiswerts, im Fachjargon implizite Volatilität.

Beispielhafte Darstellung der Preiskomponenten bei einem Call-Optionsschein:

Beispielhafte Darstellung der Preiskomponenten bei einem Put-Optionsschein:

☞ Merke: Der Preis von Optionsscheinen unterliegt während der Produktlaufzeit Schwankungen, für die mehrere Einflussfaktoren verantwortlich sind. Diese können sich gegenseitig verstärken oder aufheben.

Hier eine Zusammenfassung über die Wirkung der verschiedenen Preisfaktoren:

So funktionieren Call-Optionsscheine

Ein Beispiel verdeutlicht die Funktionsweise eines Call-Optionsscheins. Angenommen, ein Anleger rechnet mit einem Kursanstieg der Aktie der Muster AG und möchte daran mit einem Call-Optionsschein überproportional profitieren.

Notiert der Kurs des Basiswerts am Laufzeitende auf oder unter dem Basispreis, erleidet der Anleger einen Totalverlust.

Der Kurs der Muster-Aktie liegt zum Kaufzeitpunkt bei 100 Euro. Also erwirbt er einen im Geld liegenden Call-Optionsschein mit folgenden Merkmalen. Im Geld bedeutet, dass der Call bereits über einen inneren Wert verfügt.

* Der Preis des Call-Optionsscheins wurde näherungsweise mit dem Black-Scholes-Modell zur Berechnung des fairen Wertes von Optionen ermittelt. Dabei wurden eine implizite Volatilität des Basiswerts von 20 Prozent sowie ein sicherer Zins von 1 Prozent angenommen. Konkret würde sich auf Basis dieser Annahmen ein fairer Wert von 8,65 Euro je Call ergeben, was zur Vereinfachung auf 9 Euro gerundet wurde. Der Preis setzt sich aus 5 Euro innerer Wert (100 Euro Aktienkurs – 95 Euro Basispreis) und 4 Euro Zeitwert zusammen. In dem Beispiel sind Erwerbs- und Veräußerungskosten nicht berücksichtigt.

Beispielhafte Szenarien bei Fälligkeit:

Szenario 1: Basiswert steigt

Die Erwartung geht auf. Die Muster-Aktie steigt um 10 Prozent auf 110 Euro. Der Call-Optionsschein hätte in diesem Fall einen Rückzahlungswert von 15 Euro.

Da Optionsscheine bei Fälligkeit nur noch aus dem inneren Wert bestehen, ergibt sich dieser Betrag aus der Differenz zwischen Basiswertkurs bei Verfall (110 Euro) und dem Basispreis (95 Euro). Bei einem Kaufpreis von 9 Euro hätte der Anleger also pro Call-Optionsschein einen Gewinn von 6 Euro beziehungsweise 67 Prozent erzielt.

Hier zeigt sich die Hebelwirkung. Der Call-Optionsschein hat in diesem Beispiel um fast den Faktor 7 stärker zugelegt als die Muster-Aktie.

Szenario 2: Basiswert unverändert

In diesem Szenario steht die Muster-Aktie bei Fälligkeit unverändert bei 100 Euro. Der Call-Optionsschein verfügt zwar immer noch über einen inneren Wert von 5 Euro, doch der Zeitwert von 4 Euro hat sich bis zur Fälligkeit auf null abgebaut.

Für den Anleger würde das also einen entsprechenden Verlust von 4 Euro beziehungsweise 44 Prozent pro Call-Optionsschein bedeuten. Um kein Minus zu machen, hätte die Muster-Aktie mindestens um den Zeitwert, also 4 Euro, auf 104 Euro steigen müssen. In diesem Fall hätte der Call-Optionsschein bei Verfall einen inneren Wert von 9 Euro.

☞ Merke: Da sich der Zeitwert von Optionsscheinen im Zeitverlauf verringert und am Laufzeitende bei null liegt, sind Optionsschein-Investments auch immer ein Spiel gegen die Zeit.

Szenario 3: Basiswert sinkt

Bei einem fallenden Basiswert verliert der Call-Optionsschein überproportional.

In dem Beispiel ist die Aktie der Muster AG zwar nur um 10 Prozent auf 90 Euro gesunken. Für den Käufer des Call-Optionsscheins ist jedoch der Worst Case eingetreten. Denn notiert die Muster-Aktie bei Fälligkeit auf oder unter dem Basispreis von 95 Euro, dann verfügt der Call-Optionsschein über keinen inneren Wert. Der Optionsschein verfällt wertlos.

Ausführliches Rückzahlungsprofil bei Fälligkeit (ohne Transaktionskosten):

- Muster-Aktie, Ausgangskurs 100 Euro vs. Call-Optionsschein, Kaufpreis 9 Euro

So funktionieren Put-Optionsscheine

Angenommen, ein Anleger erwartet, dass die Aktie der Muster AG in absehbarer Zeit in Turbulenzen geraten könnte. Davon will er mit einem Put-Optionsschein profitieren. Aktuell steht die Muster-Aktie bei 100 Euro. Um seine Strategie umzusetzen, erwirbt er einen im Geld liegenden Put-Optionsschein mit folgenden Merkmalen. Im Geld heißt, dass der Put über einen inneren Wert verfügt, die Aktie also unter dem Basispreis notiert.

* Der Preis des Put-Optionsscheins wurde näherungsweise mit dem Black-Scholes-Modell zur Berechnung des fairen Wertes von Optionen ermittelt. Dabei wurde eine implizite Volatilität des Basiswerts von 20 Prozent sowie ein sicherer Zins von 1 Prozent angenommen. Konkret würde sich auf Basis dieser Annahmen ein fairer Wert von 8,28 Euro je Put-Optionsschein ergeben, was zur Vereinfachung auf 8 Euro abgerundet wurde. Der Preis setzt sich aus 5 Euro innerer Wert (105 Euro Basispreis - 100 Euro Basispreiskurs) und 3 Euro Zeitwert zusammen. In dem Beispiel sind Erwerbs- und Veräußerungskosten nicht berücksichtigt.

Beispielhafte Szenarien bei Fälligkeit:

Szenario 1: Basiswert steigt

Entgegen den Erwartungen des Anlegers kommt es bei der Muster-Aktie zu keinen Kursverlusten. Stattdessen legt ihr Kurs bis zur Fälligkeit des Put-Optionsscheins um 10 Prozent bzw. 10 Euro auf 110 Euro zu.

Für den Inhaber des Puts tritt damit der Wort Case ein. Denn da die Muster-Aktie am Laufzeitende über dem Basispreis (105 Euro) notiert, verfügt der Schein über keinen inneren Wert und verfällt somit wertlos.

Szenario 2: Basiswert unverändert

Bei diesem Szenario notiert die Muster-Aktie am Laufzeitende auf dem gleichen Niveau wie zum Kaufzeitpunkt des Put-Optionsscheins.

In diesem Fall verfügt der Schein am Laufzeitende immerhin noch über einen inneren Wert von 5 Euro. Der Zeitwert in Höhe von 3 Euro (zum Kaufzeitpunkt) ist jedoch verloren. In diesem Szenario weist der Put-Optionsschein also einen Zeitwertverlust von 3 Euro auf. Das entspricht bei einem Kaufpreis von 8 Euro einem Minus von 38 Prozent.

Um den Break-Even zu erreichen, hätte die Muster-Aktie zumindest um 3 Euro auf 97 Euro fallen müssen.

Szenario 3: Basiswert sinkt

Die Erwartung geht auf. Die Muster-Aktie fällt und notiert bei Fälligkeit des Scheins um 10 Prozent niedriger bei 90 Euro. Der Put-Optionsschein wäre in diesem Fall 15 Euro wert.

Da Optionsscheine bei Fälligkeit nur noch aus dem inneren Wert bestehen, ergibt sich dieser Betrag aus der Differenz zwischen dem Basispreis (105 Euro) und dem Basiswertkurs bei Fälligkeit (90 Euro). Bei einem Kaufpreis von 8 Euro hätte der Anleger also pro Put-Optionsschein einen Gewinn von 7 Euro beziehungsweise 88 Prozent erzielt.

Ausführliches Rückzahlungsprofil bei Fälligkeit (ohne Transaktionskosten):

- Muster-Aktie, Ausgangskurs 100 Euro vs. Put-Optionsschein, Kaufpreis 8 Euro

Richtig mit Optionsscheinen handeln - 5 Tipps

Tipp 1: Zuerst denken, dann handeln

Wer in Optionsscheine investiert, sollte sich zuvor eine klare Marktmeinung bilden: Wird der Kurs des Basiswerts künftig eher sinken oder steigen und über welchen Zeitraum? Wie stark wird der Kurs während dieser Zeit schwanken? Über alle diese Fragen sollte sich ein Optionsscheinanleger vor einem Kauf Gedanken machen.

Nach der grundlegenden Entscheidung für einen Call- oder Put-Optionsschein ist es auch wichtig, sich mit dem Chance-Risiko-Verhältnis auseinanderzusetzen. Schließlich können sich auch Optionsscheine auf den gleichen Basiswert in dieser Hinsicht stark unterscheiden, wenn sie beispielsweise über unterschiedliche Restlaufzeiten und Basispreise verfügen.

Tipp 2: Hebelkräfte richtig einschätzen

Der Hebel gibt an, um wie viel Prozent sich der Wert eines Optionsscheins verändert, wenn sich der Basiswert um 1 Prozent verändert - unter der Voraussetzung, dass alle anderen Einflussfaktoren auf den Preis des Optionsscheins konstant bleiben.

Dabei gilt: Je geringer der innere Wert eines Optionsscheins, desto niedriger ist sein Preis, umso größer ist die Hebelwirkung – und umgekehrt.

Die höchste Hebelwirkung entfalten Optionsscheine, die aus dem Geld sind und damit keinen inneren Wert aufweisen.

☞ Beachte: Der Hebel ist keine konstante Größe. Er ist immer nur eine Zeitpunktbetrachtung (Momentaufnahme) und ändert sich mit wechselndem Kurs des Basiswerts.

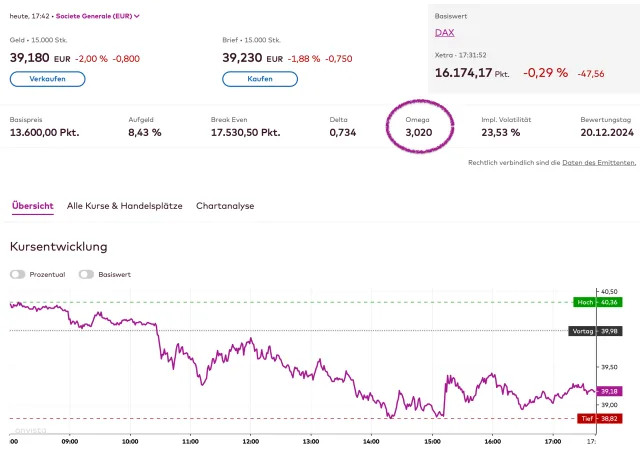

In der Praxis muss zwischen dem einfachen Hebel und dem theoretischen Hebel, dem sogenannten Omega unterschieden werden.

Ein Call-Optionsschein mit einem Basispreis von 50 Euro und einem Bezugsverhältnis von 1 notiert bei 5 Euro. Daraus ergibt sich ein einfacher Hebel von 10 (= 50 / 5).

Wer bei der Wahl eines Optionsscheins jedoch nur auf den einfachen Hebel blickt, kann schnell enttäuscht werden. Es gibt Optionsscheine, die über einen einfachen Hebel von 200 verfügen und die sich dennoch kaum von der Stelle bewegen, wenn die Aktie etwa um rund ein Prozent steigt. Der Grund: Der Optionsschein ist weit aus dem Geld. Das heißt: Der Basispreis liegt bei einem Call deutlich über dem aktuellen Aktienkurs bzw. bei einem Put weit unter dem aktuellen Aktienkurs.

Mehr Aussagekraft zur Hebelwirkung eines Optionsscheins hat der theoretische Hebel, also das Omega. Diese Kennzahl ergibt sich aus der Multiplikation des Delta eines Optionsscheins und dem einfachen Hebel. Das Delta wiederum zeigt die Sensitivität eines Optionsscheins zum Kurs des Basiswerts an.

Spätestens jetzt wird es kompliziert. Denn welcher Privatanleger ist schon in der Lage, auf eigene Faust Kennzahlen wie das Delta und damit auch das Omega zu ermitteln. Information tut Not.

Die Lösung gibt es auf onvista.de: Hier finden Sie fast alle relevanten Informationen zum betreffenden Optionsschein. Darunter auch Kennzahlen wie das Omega. Entweder Sie suchen via Finder-Tool nach dem gewünschten Basiswert und finden das Omega bereits in der Ergebnistabelle oder Sie geben einfach die betreffende Wertpapierkennnummer (WKN) im Suchfeld ein. Ihnen werden dann alle relevanten Daten zu dem betreffenden Papier angezeigt. Wie das auf onvista aussieht, zeigt folgender Screenshot eines Datenblatts zu einem DAX Optionsschein.

Tipp 3: Die Gewinnschwelle im Auge behalten

Da sich der Zeitwert von Optionsscheinen bis zum Laufzeitende kontinuierlich abbaut und am Ende bei null liegt, muss der Basiswert absolut betrachtet bis zum Laufzeitende bei einem Call (Put) mindestens um den Zeitwert steigen (fallen), damit der Anleger keinen Verlust erleidet. Aus diesem Zusammenhang lässt sich die Gewinnschwelle von Optionsscheinen berechnen.

Die Gewinnschwelle, auch als Break-Even-Kurs bezeichnet, gibt den Kurs an, den der Basiswert bei einem Call bis zum Ende der Laufzeit des Optionsscheins mindestens überschreiten muss bzw. bei einem Put unterschreiten muss, damit das Papier einen Gewinn abwirft. Die Formel dafür lautet:

Gewinnschwelle Call-Optionsschein = Basispreis + Kaufpreis des Calls : Bezugsverhältnis

Gewinnschwelle Put-Optionsschein = Basispreis - Kaufpreis des Puts : Bezugsverhältnis

Tipp 4: Volatilitätseffekte einkalkulieren

Veränderungen der impliziten Volatilität des Basiswerts können signifikante Auswirkungen auf den Zeitwert von Optionsscheinen haben. Diese Kennziffer zeigt an, mit welchen Kursschwankungen des Basiswerts die Marktteilnehmer in Zukunft rechnen.

Je höher die implizite Volatilität, desto stärker die erwarteten Kursschwankungen und umso größer die Wahrscheinlichkeit, dass sich der Optionsschein innerhalb seiner Laufzeit in die gewünschte Richtung bewegt. Zwar gibt die implizite Volatilität keinen Aufschluss über die Richtung der Kursentwicklung, es ist aber klar, dass ein sich stark bewegender Basiswert bessere Voraussetzungen hat, sich in die gewünschte Richtung zu entwickeln als ein bewegungsarmer Basiswert

☞ Merke: Je höher die implizite Volatilität des Basiswertes, desto höher ist der Zeitwert eines Optionsscheins. Das gilt sowohl für Calls als auch Puts.

💎 Tipp: Die Volatilität nimmt in der Regel immer in Korrekturphasen stark zu. Das liegt daran, dass Kursverluste meistens ruckartiger und vehementer eintreten als steigende Kurse. Das heißt: In turbulenten Marktphasen zieht die Volatilität und damit der Zeitwert von Optionsscheinen, deutlich an. Anleger, die nach einem Aufwärtstrend mit einer (deutlichen) Korrektur, also mit fallenden Notierungen, rechnen, können sich den Vola-Effekt mit Put-Optionsscheinen zunutze machen. Dieser profitiert in diesem Szenario doppelt. Zum einen über einen zunehmenden inneren Wert aufgrund der Kursverluste des Basiswerts. Zum anderen über einen steigenden Zeitwert des Puts.

Tipp 5: Restlaufzeit richtig wählen

Die Restlaufzeit ist bei Optionsscheinen ein Faktor, der oft unterschätzt wird. Grundsätzlich gilt: Je länger die Restlaufzeit, umso höher die Wahrscheinlichkeit das der Schein in die richtige Richtung läuft.

Optionsscheine mit längerer Restlaufzeit weisen daher einen höheren Zeitwert auf als vergleichbare Scheine mit kürzerer Restlaufzeit. Mit abnehmender Restlaufzeit baut sich der Zeitwert mehr und mehr ab, bis er bei Fälligkeit gleich null ist.

Für Optionsschein-Anleger heißt das: Tritt die von ihm erwartete Kursentwicklung nicht in einer gewissen Zeitspanne ein, wird das mit dem Optionsschein verbundene Verlustrisiko immer größer, da der Optionsschein in diesem Fall selbst dann an Wert verliert, wenn der innere Wert konstant bleibt.

☞ Merke: Wer auf schnelle Gewinne hofft, wählt eher eine kurze Restlaufzeit. Vorsichtigere Anleger setzen auf längere Restlaufzeiten.

Optionsscheinfinder: So finden Sie das passende Papier

onvista unterstützt Sie bei der Suche nach dem passenden Optionsschein mit dem Optionsscheinfinder.

Hier können Sie verschiedene Parameter wie Call oder Put, Basiswert, Basispreis oder Restlaufzeit vorgeben und auf diese Weise nach geeigneten Papieren suchen. Schauen Sie sich die wichtigsten Kennzahlen wie das Omega oder die Volatilität an und vergleichen Sie die Angebote, um das passende Wertpapier zu finden. Sie können dabei auch Ihre Suchergebnisse speichern.

Ein weiterer Service von onvista ist unser Optionsscheinrechner:

Haben Sie einen passenden Optionsschein entdeckt, können Sie mit dem Optionsscheinrechner verschiedene Szenarien durchspielen. Das hilft, Chancen und Risiken besser abzuwägen.

Begriffe zum Thema Optionsscheine kurz erklärt

Break-even:

Das ist der englische Ausdruck für Gewinnschwelle. Der Break-even bzw. Break-even-Point gibt an, wo der Basiswert am Ende der Laufzeit mindestens stehen muss, damit der Optionsschein Gewinn abwirft.

Chance-Risiko-Profil:

Je höher der Hebel bei einem Optionsschein, umso höher ist auf der anderen Seite auch das Risiko. Für Anleger gilt es daher, Chancen und Risiken abzuwägen und den für seine Bedürfnisse passenden Schein zu finden.

Delta:

Das Delta ist eine wichtige Bewertungskennziffer von Optionsscheinen. Es sagt aus, wie sich der Preis des Optionsscheins ändert, wenn sich der Kurs des Basiswertes (Underlying) um eine bestimmte Einheit, zum Beispiel um einen Euro, ändert.

Derivate:

Optionsscheine gehören zu den Derivaten. Das heißt, ihr Wert leitet sich von einem bestimmten Basiswert ab.

Europäischer Optionsschein:

Die Bezeichnung "europäisch" bezieht sich auf die Ausübung. Bei Optionsscheinen mit europäischer Ausübungsart, kann das Optionsrecht nur am Verfallstag ausgeübt werden.

Bei amerikanischen Optionsscheinen ist die Ausübung dagegen während der gesamten Laufzeit möglich. Über welche Ausübungsart ein Optionsschein verfügt, ist den endgültigen Bedingungen zum Produkt zu entnehmen.

Europäische Option und amerikanische Option:

siehe europäischer Optionsschein.

Knock-out:

Knock-out-Zertifikate zählen wie Optionsscheine zur Gruppe der Hebelprodukte. Die Funktionsweise unterscheidet sich aber zum Teil sehr deutlich. Mehr Infos dazu finden Sie in unserem Ratgeber „Hebelprodukte“. (Link setzen)

Nackte Optionsscheine:

Bei nackten Optionsscheinen (Naked Warrants) handelt sich es um klassische Optionsscheine, also um Scheine, die von Banken zu Handelszwecken emittiert werden.

Eine Untergruppe der Naked Warrants bilden die sogenannten Covered Warrants. Bei diesen gedeckten Optionsscheinen hält der Emittent einen Deckungsbestand am Basiswert.

Physische Lieferung:

Je nach Ausübung eines Optionsscheins kann es am Ende der Laufzeit zu einer physischen Lieferung kommen. Der Basiswert wird dann in das Depot des Anlegers übertragen. Das ist aber sehr selten. Der Regelfall ist eine Ausübung durch Barabwicklung (Cash Settlement).

Volatilität:

Als Volatilität bezeichnet man die erwartete Schwankungsbreite eines Wertpapiers, zum Beispiel eines Aktienkurses. Sie ist ein bedeutender Einflussfaktor auf den Zeitwert von Optionen und Optionsscheinen.

wertloser Verfall:

Weisen Optionsscheine am Ende der Laufzeit keinen inneren Wert auf, verfallen sie wertlos.

Sonstige Fragen und Antworten zum Thema Optionsscheine

Viele wichtige Fragen haben wir bereits geklärt. Nachfolgend finden Sie weitere Antworten auf wichtige Aspekte:

- Welche Steuern fallen auf Optionsschein an?

- Mit welchen Basiswerten kann ich handeln?

- Welche sind die sichersten Optionsscheine?

- Sind Optionsscheine für die Altersvorsorge geeignet?

- Wie funktioniert der Hebel bei Optionsscheinen?

- Wie lange sollte man Optionsscheine halten?

- An welchen Börsen werden Optionsscheine gehandelt?

- Wie funktionieren DAX-Optionsscheine?

- Was unterscheidet Optionsscheine von Optionen?

- Was unterscheidet Optionsscheine von Knock-Out-Zertifikaten?

- Was ist der Unterschied zwischen Europäischen Optionen und Amerikanischen Optionen

- Spekuliert der Emittent mit Optionsscheinen gegen den Anleger?

- Seit wann gibt es Optionsscheine?

- Sind Optionsscheine Derivate?

- Was ist das Optionsschein Delta?

Welche Steuern fallen auf Optionsscheine an?

Optionsscheine zählen laut neuer Regelung des Bundesfinanzministerium (BMF) nicht zu den Termingeschäften. Sie fallen damit grundsätzlich nicht unter die auf 20.000 Euro pro Jahr begrenzte steuerliche Verlustverrechnung.

Die Steuer auf Gewinne ergibt sich aus Kapitalertragssteuer und Soli-Zuschlag, insgesamt 26,375 Prozent.

Allgemein unterliegen Gewinne aus Derivaten der Abgeltungssteuer in Höhe von insgesamt 26,375 %. Der Steuerabzug erfolgt grundsätzlich durch Ihre Bank oder Ihren Broker. Ein Sparer-Pauschbetrag kann geltend gemacht werden.

Detaillierte Informationen zur Besteuerung von Optionsscheinen und anderen Derivaten haben wir in einem separaten Steuer-Ratgeber für Sie zusammengestellt:

Mit welchen Basiswerten kann ich handeln?

In Deutschland werden aktuell mehr als 500.000 Optionsscheine an den Börsen gehandelt. Dem Anleger steht also eine riesige „Spielwiese“ zum Traden zur Verfügung. Besonders beliebt sind Optionsscheine auf Einzelaktien oder Aktienindizes wie etwa den DAX. Doch das Angebotsspektrum umfasst auch zahlreiche Papiere auf bestimmte Währungen und Rohstoffe.

Beispiele für Basiswerte:

Welche sind die sichersten Optionsscheine?

Optionsscheine sind spekulative Anlagen. Sicherheit in Form einer Kapitalgarantie gibt es bei diesen Produkten nicht.

Allerdings unterscheidet sich der Risikograd von Optionsscheinen. Optionsscheine die weit im Geld notieren und deshalb nur über eine moderate Hebelwirkung verfügen sind sicherer als Optionsscheine mit hohen Hebeln. Doch ein (überproportionales) Verlustrisiko bleibt immer. Das müssen sich Anleger bewusst machen.

Sind Optionsscheine geeignet für die Altersvorsorge?

Optionsscheine sind Instrumente, um Chancen an den Märkten mit kleinem Einsatz kurzfristig wahrzunehmen. Ihr Preis schwankt enorm und das Verlustrisiko ist hoch. Das widerspricht dem Gedanken der Altersvorsorge völlig. Diese hat den langfristigen Vermögensaufbau zum Ziel, etwa über Anleihen oder Aktien.

Jedem Anleger ist davon dringend abzuraten, die für die Altersvorsorge angesparten Mittel für spekulative Zwecke einzusetzen. Grundsätzlich gilt: Nur freie Mittel, die nicht für andere Zwecke einschließlich der Altersvorsorge benötigt werden und deren Totalverlust den Anleger nicht in finanzielle Schwierigkeiten bringt, sind für den Handel mit Optionsscheinen geeignet.

Wie funktioniert der Hebel bei Optionsscheinen?

Der Hebel ergibt sich aus dem geringeren Kapitaleinsatz im Vergleich zu einem Direktinvestment in den Basiswert. Eine detaillierte Beschreibung zur Funktionsweise der Hebelwirkung finden Sie weiter oben im Kapitel "Richtig mit Optionsscheinen handeln - 5 Tipps".

Optionsscheine - wie lange halten?

Das hängt von der Erwartungshaltung des Anlegers hinsichtlich des Basiswerts sowie seinen Kurszielen ab. Hat sich der Basiswert entwickelt wie erwartet und die Zielmarke erreicht, sollte über Gewinnmitnahmen nachgedacht werden.

Auf der anderen Seite ist es empfehlenswert sich eine Stopp-Loss-Marke zu setzen, um Verluste zu begrenzen. Open-End laufen Optionsscheine ohnehin nicht, die Laufzeit ist begrenzt.

An welchen Börsen werden Optionsscheine gehandelt?

Die zwei wichtigsten Börsen für Optionsscheine sind die Frankfurter Börse sowie die Börse Stuttgart. Optionsscheine können aber auch außerbörslich im Direkthandel mit dem Emittenten ge- und verkauft werden. Das spart Börsengebühren.

Wie funktionieren DAX-Optionsscheine?

DAX-Optionsscheine funktionieren im Prinzip wie jeder andere Optionsschein auch. Allerdings ist das Bezugsverhältnis bei Indizes angepasst. Es liegt bei DAX-Optionsscheinen in der Regel bei 0,01 (ein Optionsschein bezieht sich auf ein Hundertstel des DAX).

Auf diese Weise können Indizes, die im vier- oder fünfstelligen Bereich notieren, mit kleinem Geld handelbar gemacht werden. Auswirkungen auf die grundsätzliche Funktionsweise hat das Bezugsverhältnis aber nicht.

Was unterscheidet Optionsscheine von Optionen?

Optionsscheine sind sowohl in ihren Ausstattungsmerkmalen als auch in ihren Eigenschaften und ihrer Preisbildung den an Terminbörsen gehandelten Call-Optionen und Put-Optionen sehr ähnlich oder wirtschaftlich sogar mit ihnen identisch. Mit Call-Optionen setzt der Investor auf steigende Kurse, mit Put-Optionen auf fallende Notierungen.

Optionsscheine sind bzgl. Laufzeit, Stückzahl, Basispreis und -wert flexibler als Optionen. Die rechtliche Struktur unterscheidet sie ebenfalls.

Im Unterschied zu Optionen, die in standardisierten Kontrakten an Terminbörsen gehandelt werden, können Optionsscheine – hinsichtlich Laufzeit, Stückzahl, Basispreis und Basiswert – sehr flexibel ausgestattet werden.

Zudem unterscheiden sie sich in ihrer rechtlichen Struktur: Optionsscheine sind im Gegensatz zu Optionen keine Terminmarktinstrumente, die erst durch die Übereinstimmung eines Angebots und einer Nachfrage zustande kommen. Stattdessen werden sie von einem Emittenten in verbriefter Form ausgegeben und werden klassischerweise entweder wie Aktien über eine Börse oder aber außerbörslich gehandelt.

Während Terminmarktinstrumente keine verbrieften Instrumente darstellen und durch eine systematische Besicherung (Margin) gewährleistet werden, sind Optionsscheine wie auch andere Hebel- und Anlageprodukte rechtlich betrachtet Schuldverschreibungen des Emittenten und unterliegen damit einem Ausfallrisiko (z. B. bei Insolvenz des Emittenten).

Was unterscheidet Optionsscheine von Knock-Out-Zertifikaten?

Im Gegensatz zu Optionsscheinen spielt bei Knock-Outs wie Turbos, Open End Turbos und Mini Futures der Zeitwert kaum oder nur eine geringe Rolle. Das macht Knock-Outs transparenter und günstiger. Auf der anderen Seite sind sie aber auch riskanter. Denn wird die Knock-Out-Marke vom Basiswert verletzt, verfallen Knock-Out-Zertifikate sofort wertlos.

Knock-Outs sind transparenter, günstiger aber mit höherem Risiko behaftet.

Die Gefahr einen Kock-Out zu erleiden besteht bei Optionsscheinen nicht. Der Anleger hat theoretisch bis zum Laufzeitende die Chance, dass sich der Trade noch zum Guten entwickelt.

Häufig kommt auch die Frage auf, was Optionsscheine von anderen Zertifikaten wie Discount-Zertifikaten oder Bonus-Zertifikaten unterscheidet. Der Hauptunterschied liegt im deutlich geringeren Anlagerisiko. Sowohl Bonus-Zertifikate als auch Discount-Zertifikate verfügen über einen bedingten Teilschutz, der den Anleger bis zu einem gewissen Grad vor Kursverlusten des Basiswerts schütz. Dafür sind die Renditechancen begrenzt.

Was ist der Unterschied zwischen Europäischen Optionen und Amerikanischen Optionen?

Mit einer amerikanischen Ausübungsart ausgestattete Optionen bzw. Optionsscheine verbriefen das Recht zur jederzeitigen Ausübung während der Laufzeit. Europäische Optionen sehen eine Ausübung nur zu einem bestimmten Zeitpunkt vor, der in der Regel auf das Laufzeitende fällt.

Amerikanische Optionen sind flexibler als europäische.

Ob der Schein über die amerikanische Option oder die europäische verfügt, geht aus den endgültigen Bedingungen (Emissionsbedingungen) hervor, die vom Emittenten für jeden Optionsschein veröffentlicht werden müssen.

Allerdings spielt eine tatsächliche Ausübung bei Optionsscheinen kaum eine Rolle. Sie werden in erster Linie zu Handelszwecken ausgegeben. In den endgültigen Bedingungen kann eine Ausübung daher gänzlich ausgeschlossen werden oder sie ist mit einigem Aufwand verbunden. Beispielsweise können die Emissionsbedingungen vorsehen, dass im Fall einer Ausübung innerhalb bestimmter Fristen eine schriftliche Erklärung gegenüber dem Emittenten abgegeben werden muss.

Spekuliert der Emittent mit Optionsscheinen gegen den Anleger?

Bei jedem Geschäft, bei dem ein Anleger einen Optionsschein kauft oder verkauft, wird der Emittent versuchen, eine risikoneutrale Position einzunehmen. Der Emittent spekuliert demnach nicht gegen den Anleger, sondern sichert seine eigenen Geschäfte ab.

Natürlich möchte der Emittent Geld verdienen. Das geschieht über den Spread, also der Differenz zwischen dem An- und Verkaufskurs (Geld-Brief-Spanne).

💎 Tipp: Hat ein Anleger die Wahl zwischen zwei identisch ausgestatteten Optionsscheinen, sollte er sich für den mit dem geringeren Spread entscheiden.

Seit wann gibt es Optionsscheine?

Der erste Optionsschein der Finanzgeschichte stammt aus dem Jahr 1740 und wurde von der „Kaiserlich Indische Compagnie“ mit Sitz in Antwerpen ausgegeben. Optionsscheine, so wie sie heute Standard sind, werden von Banken aber erst seit Ende der 1980er Jahre emittiert.

Zwar existierte auch schon in den Jahren zuvor ein Optionsscheinhandel. Doch diese traditionellen Optionsscheine wurden nicht zu Anlagezwecken ausgegeben, sondern waren ein Nebenprodukt bei der Unternehmensfinanzierung über so genannte Optionsanleihen. Der Käufer einer solchen Anleihe hatte, vereinfacht ausgedrückt, das Recht, neue Aktien des Unternehmens zu beziehen. Dieses Recht konnte an der Börse separat gehandelt werden.

Heute spielen solche traditionellen Optionsscheine so gut wie keine Rolle mehr. Die modernen Optionsscheine werden daher auch als nackte Optionsscheine bezeichnet. Mit dem Begriff nackter Optionsschein wird zum Ausdruck gebracht, dass sie nicht mit einer Anleihe emittiert wurden.

Sind Optionsscheine Derivate?

Die Antwort auf diese Frage lautet schlicht: Ja, Optionsscheine gehören zu den Derivaten. Das heißt, ihr Wert leitet sich von einem bestimmten Basiswert ab. Optionsscheine gehören zur Gruppe der Hebelprodukte.

Was ist das Optionsschein Delta?

Das Optionsschein Delta ist eine wichtige Bewertungskennziffer. Es sagt aus, wie sich der Preis des Optionsscheins ändert, wenn sich der Kurs des Basiswertes (Underlying) um eine bestimmte Einheit, zum Beispiel um einen Euro, ändert.

Unter Tipp 2 bei "Richtig mit Optionsscheinen handeln - 5 Tipps" weiter oben in diesem Ratgeber, haben wir die Komplexität des Optionsschein Delta dargestellt.