Erfahre, wo es die besten Kredite gibt und wie du Zinsen sparst. Unser Kreditvergleich zeigt dir die günstigsten Kreditangebote.

Kredite - gut zu wissen

- Die günstigsten Kredite gibt es häufig nicht etwa in der Bankfiliale, sondern online bei spezialisierten Kredit-Vergleichen von Smava* oder Finanzcheck* und natürlich auch bei großen Portalen wie Check24 oder Verivox*.

- Ausgewiesener und tatsächlicher Zins können stark voneinander abweichen. Achte deshalb immer auf den 2/3-Zins, den knapp 70 Prozent der Antragsteller erhalten. So lassen sich realistische Zinssätze miteinander vergleichen.

- Der effektive Jahreszins gibt Auskunft darüber, wie viel der Kredit inklusive aller Kostenfaktoren tatsächlich kostet.

- Wir empfehlen im Vorfeld einen unverbindlichen und Schufa-neutralen Kreditkonditionen-Vergleich bei oben genannten Anbietern durchzuführen, denn klassische Kreditanfragen können Ihren Schufa-Score belasten.

Beim Kredit muss es oft schnell gehen. Umso wichtiger ist es, unnötige Fehler zu vermeiden. Das Spart Zeit, Geld und Ärger.

Wo bekomme ich den günstigsten Kredit?

Der günstigste Kredit, ist kein Kredit! Prüfe stets die Notwendigkeit eines Kredits.

In Deutschland werden jedes Jahr rund acht Millionen neue Verbraucherkredite abgeschlossen. Günstige Kreditangebote zu finden, ist nicht immer ganz einfach. Das Angebot ist riesig und den Durchblick im Kredit-Dschungel zu behalten ist für eine Einzelperson fast nicht oder nur unter einem erheblichen Zeitaufwand möglich. Der Frage „Wo gibt es günstige Kredite“ kann daher gar nicht genug Bedeutung beigemessen werden.

Zum anderen ändern sich die Konditionen der Banken fortlaufend. Und drittens hängt der Zinssatz von verschiedenen Faktoren wie dem Verwendungszweck oder natürlich der Bonität des Kreditnehmers ab. Hinzu kommt das Risiko durch mehrere Kreditanfragen einen schlechteren Schufa-Score zu kassieren.

Wichtiger als der ausgewiesene Top-Zins ist der Wert des 2/3-Zinses, der im Kleingedruckten meist direkt unterhalb des jeweiligen Angebots auf den Vergleichsplattformen zu finden ist.

Praxistests haben gezeigt, dass du den günstigsten Kredit in der Regel nicht in der Bankfiliale bekommst, sondern im Internet. Dort buhlen zahlreiche Online- und Direktbanken und Kreditportale, zum Teil mit Top-Konditionen, um die Gunst der Kunden. Die bekanntesten Portale sind Smava* und Finanzcheck*, die sich jeweils rein auf Kreditangebote spezialisiert haben. Bei beiden Anbietern musst du jedoch unmittelbar einige persönliche Daten eingeben.

Bei Verivox* oder Check24 kannst du sofort Kredit-Angebote ansehen. Zusätzlich bieten diese beiden Online-Marktplätze noch zahlreiche weitere Produktsparten an. Insgesamt tummeln sich auf den Seiten der Kreditvergleich-Plattformen fast identische Angebote der gleichen Banken und zusätzlich oft noch ein "eigener" Kredit des Seitenbetreibers - gern mit einem plakativ-günstigem Zinsangebot, wovon Sie sich besser nicht beeindrucken lassen sollten.

Wie solche Kreditrechner funktionieren, beschreiben wir detailliert im Kapitel "Kreditrechner: So findest du das beste Kreditangebot".

Insbesondere bei Check24 gilt zu beachten, dass einmal dort registriert, du immer wieder für andere Produkte angeworben wirst.

In der Regel erfolgt die Kreditvergabe durch die Banken schnell, flexibel und zu fairen Konditionen. Wie Studien und Tests allerdings gezeigt haben, könnten die Verbraucher oftmals Geld und Ärger sparen, würden sie die Kreditangebote besser vergleichen.

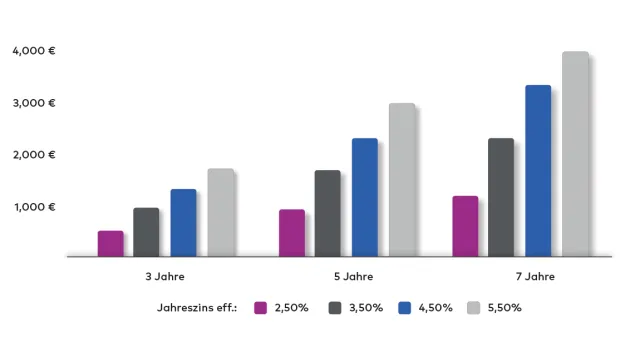

Das Sparpotenzial über die gesamte Laufzeit ist enorm und lässt sich sehr einfach berechnen, wie die folgende Tabelle zeigt.

Zinsaufwand (gesamt) für einen Ratenkredit in Höhe von 20.000 Euro bei verschiedenen Zinssätzen (effektiv) und Laufzeiten.

Kreditrechner: So findest du das beste Kreditangebot

Kreditvergleiche im Internet funktionieren ganz einfach. Bei den meisten Kreditrechnern gibst du in einem ersten Schritt lediglich die Höhe Ihres Kreditwunsches, die bevorzugte Laufzeit und gegebenenfalls den Verwendungszweck ein und schon werden die Angebote mit den niedrigsten effektiven Jahreszins angezeigt - zumindest die theoretisch möglichen Zinsen, denn die gibt es nur bei idealen Voraussetzungen.

Der effektive Jahreszins gibt an, wie viel der Kredit jährlich wirklich kostet.

Der effektive Jahreszins gibt an, wie viel der Kredit jährlich wirklich kostet. Er beinhaltet neben dem Sollzins auch alle weiteren wesentlichen Kostenfaktoren, die im Zusammenhang mit dem Kredit entstehen können.

Die größte Angebotsvielfalt und wichtigsten Kreditrechner stellen die folgenden Anbieter:

So erkennst du Lockvogel-Angebote bei Krediten

Ob der Kreditnehmer die Konditionen tatsächlich erhält, hängt in erster Linie von seiner Kreditwürdigkeit ab. Um die Angebote dennoch vergleichen zu können, müssen die Banken laut der Preisangabenverordnung (PAngV) bei Kreditangeboten und Kreditvergleichen einen sogenannten Zwei-Drittel-Zins angeben. Der Zwei-Drittel-Zins spiegelt den effektiven Jahreszins wider, den zwei Drittel der Kunden beim Kreditabschluss von der Bank erhalten würden. Dadurch lassen sich Lockvogel-Angebote erkennen, die mit supergünstigen Konditionen falsche Erwartungen wecken.

Bei Verivox* und Check24 lassen sich die Kreditangebote nach dem 2/3-Zins sortieren.

Lasse dich also nicht irritieren und schaue besser gleich zu Beginn der Recherche auf den Zwei-Drittel-Zins, den du in der Regel klein gedruckt unmittelbar unter dem jeweiligen Anbieter/Produkt angezeigt bekommst. Dieses Indiz offenbart einen viel deutlicheren Hinweis auf den real zu erwartenden Zins. Bei Verivox* und Check24 lassen sich die Kreditangebote danach sortieren. Klappe dazu jeweils oberhalb der Kreditanbieter-Liste das Sortiermenü auf und wähle entsprechend aus.

Einige Banken, zum Beispiel die DKB* oder die comdirect, vergeben einen so genannten Festzins. Das bedeutet, dass jeder genehmigte Kreditantrag zum gleichen Zinssatz, also bonitätsunabhängig, ausgezahlt wird. In der Regel bieten die Kreditvergleiche die Filterung danach an. Auch wenn bonitätsunabhängige Kredite zunächst nicht ganz oben auf der Liste erscheinen, so wird beim Vergleich der Zwei-Drittel-Zinsen schnell klar, dass diese Offerten durchaus mithalten können.

Zudem gibt es zum jeweiligen Kredit weitere Informationen, zum Beispiel, ob kostenlose Sondertilgungen möglich sind. Die Daten für den Kreditvergleich kommen aus eine Datenbank, in der die aktuellen Konditionen der beteiligten Partnerbanken abgespeichert sind. In der großen Mehrzahl handelt es sich bei den Partnerinstituten um Online-Banken, Direktbanken und digitale Finanzplattformen.

Wer einen Ratenkredit in Höhe von 20.000 Euro mit einer fünf-jährigen Laufzeit aufnimmt, zahlt für jeden Prozentpunkt, den er beim effektiven Jahreszins einspart, rund 500 Euro weniger an Zinsen!

Hast du ein attraktives Kreditangebot entdeckt, kannst du über einen Weiter-Button eine konkrete Anfrage an die entsprechende Bank stellen. Spätestens jetzt musst du Daten für einen Quick-Check angeben, damit die Bank ein passendes Angebot schnüren kann. Zu diesen Daten zählen detaillierte Angaben zur Person und zur beruflichen und finanziellen Situation. Achte darauf, dass die Angebotseinholung unverbindlich und über eine sichere Datenleitung erfolgt. Bei den zuvor genannten Kreditvergleichen ist dies nach deren Angaben übrigens stets der Fall.

Ab jetzt startet der eigentliche Vorteil der Kreditvergleiche im Internet: Die Anfrage geht oft nicht nur an das ausgewählte Kreditinstitut, sondern an alle in der Datenbank befindlichen Partner raus. Dadurch hast du den Vorteil mit nur einer einzigen Anfrage eine Vielzahl von Kreditangebote einzuholen. Diese Funktionsweise spart dir enorm viel Zeit und Aufwand, da du nicht immer und immer wieder deine Daten in Online-Formulare eingeben musst.

Wichtig: Solche Abfragen wirken sich nicht negativ auf deinen Schufa-Score aus. Offiziell handelt es sich dabei und eine sogenannte "Anfrage Kreditkonditionen".

Bei einer „Anfrage Kreditkonditionen“ weiß die Schufa, dass man lediglich die Konditionen eines Kredits erfahren möchten. Solche Kreditkonditionenanfragen sind daher im Gegensatz zu klassischen Kreditanfragen Schufa-neutral bzw. haben keinen Einfluss auf den Schufa-Score. Auf diese Weise kannst du unverbindlich mehrere Kreditangebote einholen und vergleichen. Achte daher darauf, dass die Angebotseinholung über den Kreditrechner Schufa-neutral erfolgt. Bei allen seriösen Anbietern wie Verivox*, Smava*, Finanzcheck* oder Check24 ist das der Fall.

Vorzüge von Kreditrechner

☑︎ Du sparst Zeit: Der Kreditvergleich kann unabhängig von Ort und Zeit online durchgeführt werden. Du musst nicht von Bank zu Bank laufen, sondern kannst deine Anfrage bei mehreren Instituten gleichzeitig stellen.

☑︎ Du sparst Geld: Der Kreditvergleich ist kostenlos und unverbindlich. Mit nur wenigen Mausklicks kannst du die Raten berechnen und erhältst eine Auflistung der Angebote mit den günstigsten Zinsen.

☑︎ Schufa-neutral: Die Angebotseinholung erfolgt als „Abfrage Kreditkonditionen“ und ist damit Schufa-neutral.

☑︎ Sicher: Daten werden über eine verschlüsselte SSL-Verbindung übermittelt. Es erfolgt keine Weitergabe an unbeteiligte Dritte.

Wenn Banken über einen Kreditvergleich Angaben zum effektiven Zins machen, stellt dies in der Regel kein verbindliches Angebot dar.

Vom Kreditvergleich bis zur Auszahlung. So geht's

Dank moderner Online-Technik können Verbraucherkredite heutzutage bequem, schnell und relativ unbürokratisch in Anspruch genommen werden. Häufig verstreichen vom Kreditantrag bis zur Auszahlung nur wenige Tage. Manche Anbieter werben mit Sofortkrediten bzw. Krediten mit Sofortauszahlung. Im Idealfall ist das Geld dann schon am nächsten Tag auf dem Konto. Das ist ein wichtiger Punkt, denn manchmal muss es schnell gehen mit der Kreditauszahlung – etwa, um bei einer Anschaffung etwaige Rabattaktionen nutzen zu können. Doch wie läuft ein Kreditprozess von Anfang bis Ende eigentlich ab?

Geht man davon aus, dass der Kreditnehmer seine Möglichkeiten zuvor sorgfältig abwägt, dann erstreckt sich der „Lebenszyklus“ eines Darlehens über zehn Schritte.

1. Kreditbedarf ermitteln

Welche Kreditsumme wird für welchen Zweck benötigt? Gibt es günstigere Alternativen zum Kredit? Zum Beispiel Vermögen liquide machen oder Geld von Vertrauenspersonen leihen?

2. Kreditspielraum prüfen

Welche Kreditsumme kann ich mir leisten? Einnahmen und Ausgaben gegenüberstellen. Welcher Betrag bleibt für die Kreditrate übrig? Aus der Rate leitet sich die Laufzeit ab. Dabei gilt: Je höher die Rate, desto schneller ist der Kredit zurückgezahlt und so geringer ist der Zinsaufwand.

3. Kreditvergleich über Kreditrechner starten

Online-Eingabe von:

- Kreditsumme

- Laufzeit oder Höhe der Kreditrate

- gegebenenfalls Verwendungszweck

Es erscheint eine Liste mit den Kreditangeboten mit den aktuell niedrigsten effektiven Jahreszins.

4. Kredit auswählen

Beachte: Die im Kreditvergleich aufgeführten effektiven Jahreszinsen sind in der Regel nicht verbindlich, sondern bonitätsabhängig. Zu welchen Konditionen der Kunde das Darlehen erhält, entscheidet die Bank erst nach dem Kreditantrag. Achte deshalb immer auf den Zwei-Drittel-Zins (siehe oben) und sortiere die Ergebnisse wenn möglich danach.

5. Kreditantrag stellen

Folgende Angaben sind (früher oder später) notwendig:

- Angaben zur Person

- Angaben zur Beschäftigung

- Angaben zur finanziellen Situation (Einnahmen/Ausgaben)

- Kontoverbindung

- Steuer-ID

Die Angaben müssen mit Dokumenten, wie Gehaltsbescheinigungen, Kontoauszügen, Versicherungspolicen oder ähnlichen Unterlagen belegt werden.

Bei Online-Krediten erfolgt die Eingabe der Angaben über entsprechende Online-Formulare. Nachweise wie Gehaltsbescheinigungen oder Kontoauszüge können in der Regel per Dokumenten-Upload hochgeladen werden. Oder du gewährst der Bank Einblick/Zugriff auf dein Girokonto (Kontoblick).

6. Prüfung des Kreditantrags durch die Bank

Kreditfähigkeitsprüfung: volljährig, geschäftsfähig

Kreditwürdigkeitsprüfung: Analyse der Finanz- und Vermögenssituation des Antragstellers; in der Regel Schufa-Auskunft

7. Kreditzusage vs. Kreditabsage

- positiver Bescheid: wenn keine "erheblichen Zweifel" an der Kreditwürdigkeit bestehen -> Kreditzusage

- negativer Bescheid: bei "erheblichen Zweifel" an der Kreditwürdigkeit des Antragstellers -> Kreditabsage

8. Legitimationsprüfung und Vertragsabschluss

Legitimation über gültigen Personalausweis oder Reisepass (nur bei Neukunden erforderlich). Bei Online-Krediten sind zwei Verfahren möglich:

- Post-Ident-Verfahren (Legitimationsprüfung durch Mitarbeiter einer Post-Filiale)

- Video-Ident-Verfahren (Legitimationsprüfung durch geschultes Personal per Videochat)

Vertragsabschluss durch Unterschrift des Kunden.

Wenn du den Kreditvertrag per Mail erhältst, einfach ausdrucken, unterschreiben und zurücksenden. Bei vielen Online-Banken hast du mittlerweile die Möglichkeit, den Kreditvertrag digital zu unterschreiben (eSignatur)

9. Kreditauszahlung durch Bank

Überweisung des Kreditbetrags auf Referenzkonto (Girokonto) des Kunden. Wie viel Zeit vom Kreditantrag bis zur Gutschrift auf dem Konto vergeht, ist unterschiedlich. Bei Online-Krediten liegt die Spanne in der Regel zwischen zwei und vier Tagen.

10. Kreditrückzahlung

Kreditnehmer zahlt die vereinbarten Raten. Nach Eingang der letzten Rate (Abschluss- oder Schlussrate) beim Kreditgeber ist der Kredit zurückgezahlt und der Kreditvertrag ist beendet.

Fünf Regeln, die du bei jedem Kredit beachten sollten!

Regel 1: Der günstigste Kredit ist kein Kredit!

Bevor du einen Kredit aufnimmst, halten dir immer vor Augen, dass Kredite Geld kosten und du strenge Rückzahlungsverpflichtungen eingehst. Du solltest dir daher vorab fragen, ob eine Kreditaufnahme tatsächlich notwendig ist oder ob es nicht Alternativen gibt. Andererseits solltest du deine Liquidität berücksichtigen. Erhalte einen Kredit zu günstigen Konditionen, kann es sinnvoll sein eine Fremdfinanzierung vorzunehmen und ihre Liquidität hoch zu halten. Das gilt insbesondere bei langfristigen Laufzeiten bzw. hohen Anschaffungswerten, wie zum Beispiel bei einer Finanzierung einer Immobilie.

Ist zum Beispiel eine Anschaffung wirklich so dringend, dass sie sich nicht bis zum nächsten Geldeingang aufschieben lässt? Gibt es Verwandte oder gute Freunde, die einem finanziell unter die Arme greifen können? Lassen sich bestimmte Erfordernisse auch anders lösen, zum Beispiel durch Car-Sharing anstatt eines kreditfinanzierten Autokaufs. Erst wenn die Alternativen geprüft sind, solltest du über einen Kredit entscheiden.

Regel 2: Keine Bonität, kein Geld!

Deutsche Banken bzw. in Deutschland zugelassen Institute dürfen Verbraucherkredite nur dann abschließen, wenn aus der Kreditwürdigkeitsprüfung des Kunden hervorgeht, dass keine „erheblichen Zweifel“ an der Kreditwürdigkeit des Antragsstellers bestehen (§ 18a Kreditwesengesetz). De facto heißt das: Kein Geld ohne positive Kreditwürdigkeitsprüfung. Kreditwürdigkeit bedeutet, dass dem Kunden seitens der Bank zugetraut wird, dass er den aufgenommenen Kredit samt den daraus entstehenden Zinszahlungen ordnungsgemäß zurückzahlen kann. Als „störungsfreier“ Ablauf wird das bezeichnet.

Im Rahmen der Kreditwürdigkeitsprüfung wird von den meisten Banken auch eine Schufa-Auskunft eingeholt.

Übrigens: In der Regel läuft eine Kreditwürdigkeitsprüfung nach folgendem Schema ab: Vom durchschnittlichen Nettomonatseinkommen werden die laufenden Ausgaben (zum Beispiel Mieten, Unterhalt, Versicherungen, Kfz-Kosten) sowie die für den beantragten Kredit zu zahlende Rate abgezogen. Bleibt dann nicht mehr übrig als das Existenzminimum, dann gibt es in der Regel auch keinen Kredit.

Regel 3: Vorsicht bei schufafreien Krediten!

Sei vorsichtig bei Kreditangeboten, die mit Aussagen wie „Kredite ohne Schufa“ oder „Kredite ohne Schuldnercheck“ werben oder die dir einen schufafreien Kredit in Aussicht stellen. Entweder sind solche Anbieter von schufafreien Krediten nicht seriös, wie Verbraucherzentralen warnen, oder wecken unter dem Versprechen „ohne Schufa“ bzw. „schufafrei“ falsche Erwartungen. Die Zinsen schufafreier Kreditanbieter sind verhältnismäßig meist sehr viel höher als üblich!

Zwar können Banken tatsächlich auf eine Schufa-Auskunft beim Kreditantrag verzichten, etwa wenn der Kunde schon seit längerem in einer vertrauensvollen Geschäftsverbindung mit der Bank steht - die Regel ist das aber nicht. Gerade bei Neukunden erfolgt eigentlich so gut wie immer eine Schufa-Auskunft oder eine Anfrage bei einer anderen Kreditauskunftei wie Creditreform.

Regel 4: Niemals überstürzte Entscheidungen treffen!

Wenn du im Nachhinein ins Grübeln kommen, ob die Entscheidung zur Kreditaufnahme richtig war: Du hast das Recht, den Darlehensvertrag innerhalb von 14 Tagen zu widerrufen.

Unterschreibe niemals einen Darlehensantrag, wenn dieser nicht vollständig ausgefüllt ist und du deine gesamten Rückzahlungsverpflichtungen ersehen können. Mache stattdessen von deinem Recht Gebrauch, zunächst einen Vertragsentwurf ausgehändigt zu bekommen, um ihn in Ruhe lesen zu können. Außerdem ist seit Juni 2010 gesetzlich klar definiert, worüber und wie eine Bank einen Kunden vor Abschluss eines Kreditvertrages informieren muss. Die Regeln umfassen umfangreiche Transparenzvorschriften, damit der Darlehensnehmer in die Lage versetzt wird zu beurteilen, ob das Darlehen für ihn geeignet ist und seinen Vermögensverhältnissen gerecht wird.

Regel 5: Vorsicht vor der Schuldenfalle und unseriösen Anbietern!

Du hast einen Kredit aufgenommen, siehst dich aber aufgrund einer Verschlechterung deiner wirtschaftlichen Situation nicht mehr in der Lage, diesen ordnungsgemäß zu bedienen? Dann sollten du dich unverzüglich mit deiner Bank in Verbindung setzen, das Problem schildern und gemeinsam nach einer Lösung suchen. Gegebenenfalls helfen auch Schuldnerberatungsstellen weiter.

Ein weiterer Ratschlag: Hüte dich vor fragwürdigen Anbietern, die eine etwaige Notlage ausnutzen wollen. Im Internet locken häufig unseriöse Kreditvermittler überschuldete Kunden zunächst mit dem Versprechen, einen Kreditvertrag vermitteln zu können. Bei genauer Prüfung entpuppt sich solch ein Vertrag dann häufig als Vermittlung von Leistungen zur Schuldenverwaltung. Die Verbraucherzentralen warnen dringend vor solchen Maschen.

Fünf Tipps, wie du Kreditzinsen sparst!

💎 Zinsspar-Tipp 1: Lasse jemanden für dich bürgen

Hohe Zinsen müssen nicht sein. Um sich bessere Konditionen zu sichern, kann es Sinn machen, beim Kreditantrag einen zweiten Kreditnehmer anzugeben oder als Sicherheit einen Bürgen einzusetzen. Natürlich muss die entsprechende Person dem zustimmen. Die Bank honoriert das in der Regel mit einem günstigeren Sollzins bzw. Effektivzins. Voraussetzung dafür: Der Bürge bzw. der zweite Kreditnehmer werden als kreditwürdig eingestuft. Beachte jedoch: Fällst du als Kreditschuldner aus, steht der Bürge bzw. der zweite Kreditnehmer voll in der Haftung.

💎 Zinsspar-Tipp 2: Gib den Verwendungszweck an

Verbraucherkredite sind in den meisten Fällen zwar an keine bestimmte Verwendung gebunden. Allerdings bieten Banken in einigen Fällen für zweckgebundene Kredite günstigere Zinsen. Ein Beispiel hierfür sind Autokredite, bei denen das Fahrzeug der Bank häufig als Sicherheit dient (Sicherungsübereignung durch Kfz-Brief).

💎 Zinsspar-Tipp 3: Lasse dich nicht von niedrigen Raten verführen

Bei den meisten Verbraucherkrediten handelt es sich um Ratenkredite. Dabei stehen Laufzeit und die Höhe der Rate in einem direktem Zusammenhang. Wer zum Beispiel einen Kredit über 10.000 Euro zu einem effektiven Jahreszins von 3,5 Prozent aufnimmt, müsste bei einer Laufzeit von drei Jahren (36 Monate) eine monatliche Rate von 293 Euro zahlen. Bei einer Laufzeit von fünf Jahren (60 Monate) würde sich die Rate auf 182 Euro reduzieren.

Geringe Raten bedeuten in der Regel längere Laufzeiten und damit einen höheren Zinsaufwand. Wenn du es dir leisten kannst, reduziere die Laufzeit.

Für viele Kreditnehmer sind niedrige Raten sehr verlockend. Dabei übersehen sie jedoch häufig, dass geringe Kreditraten unter ansonsten gleichen Bedingungen mit mehr Zinsaufwendungen einhergehen. Der Grund dafür liegt darin, dass mit abnehmender Höhe der Raten die Laufzeit des Kredits zunimmt. Es dauert also länger bis das Darlehen zurückgezahlt ist.

Auf das obige Beispiel bezogen würde der Kreditnehmer mit der drei-jährigen Laufzeit (Rate: 293 Euro) gegenüber der fünf-jährigen Laufzeit (Rate: 182 Euro) mehr als 360 Euro an Zinsen sparen. Daher folgender Tipp: Zahle Kredite im Rahmen deiner finanziellen Möglichkeiten so schnell wie möglich zurück.

Szenarien Sofortkredit bei 3,5 Prozent effektivem Jahreszins

Hinweis: Die angegebenen Werte sind aufgrund von Rundungen Näherungswerte

Zinsaufwände je Laufzeit bei unterschiedlichen Kreditsummen

💎 Zinsspar-Tipp 4: Ziehe einen vorzeitigen Schlussstrich (wenn möglich)

Möglicherweise hast du eine Erbschaft gemacht, eine Bonuszahlung erhalten oder einfach im Zeitverlauf eine gewisse Summe angespart. Wenn es deine Finanzplanung erlaubt, dann nimm diese Mittel und zahle deinen Kredit vorzeitig zurück oder nimm eine Sondertilgung vor. Dadurch sparst du nicht nur Zinsen, sondern reduzierst auch deine Belastungen durch die Kreditraten.

Dazu ein Beispiel: Angenommen, du hast vor genau zwei Jahren einen Ratenkredit in Höhe von 15.000 Euro mit einer Laufzeit von fünf Jahren (60 Monate), einem effektiven Jahreszins von 3,5 Prozent und einer monatlichen Rückzahlungsraten von 273 Euro aufgenommen. Wenn du jetzt, also nach dem zweiten Jahr, eine Sondertilgung von 5.000 Euro vornehmen, würde sich die Rate um mehr als die Hälfte auf 101 Euro reduzieren. Du schonst also deinen Geldbeutel. Zudem sparst du für die restlichen drei Jahre Zinsaufwendungen in Höhe von 270 Euro.

Achte vor einem Kreditabschluss unbedingt darauf, dass Sondertilgungen, also außerplanmäßige Rückzahlungen, ohne Berechnung von Kosten erlaubt sind. Bei den meisten Anbietern ist das standardmäßig der Fall. Außerdem kannst du aber auch von deinem gesetzlichen Recht Gebrauch machen, dein Darlehen, falls es sich um einen Verbraucherkredit handelt, vorzeitig zu kündigen. In diesem Fall können Banken eine Vorfälligkeitsentschädigung verlangen. Allerdings hat der Gesetzgeber deren Höhe auf höchstens ein Prozent des vorzeitig zurückgezahlten Betrages begrenzt (beziehungsweise auf 0,5 Prozent bei einer Restlaufzeit von weniger als einem Jahr).

💎 Zinsspar-Tipp 5: Verzichte auf eine teure Restschuldversicherung

Banken bieten ihren Kunden Kredite häufig mit einer Restschuldversicherung an. Diese springt ein, wenn der Kreditnehmer aufgrund unvorhergesehener Ereignisse wie einem Arbeitsplatzverlust, nicht mehr in der Lage ist, den Kredit ordnungsgemäß zurückzuzahlen.

Restschuldversicherungen können zwar im Sinne des Verbrauchers sein. Allerdings entstehen dafür Kosten, die den Kredit erheblich verteuern können.

Wird die Kreditvergabe nur unter der Prämisse gewährt, dass zugleich eine Restschuldversicherung abzuschließen ist, sind Banken dazu verpflichtet, die daraus resultierenden Kosten in den effektiven Jahreszins einzurechnen. Ein weiterer Kritikpunkt: Restschuldversicherungen enthalten häufig Ausschlussklausen. Möglicherweise wird im Ernstfall gar nicht gezahlt.

Fünf Fragen, auf die es bei deinem Kredit ankommt

Frage 1: Welcher Kredit ist der richtige für mich?

Kredit ist nicht gleich Kredit. Es gibt zahlreiche Spielarten, die sich hinsichtlich Zins- und Rückzahlungsmodalitäten sowie dem Verwendungszweck unterscheiden können. Die geläufigsten Kredite für Privatleute sind der Ratenkredit und der Dispo-Kredit. Beim Dispo-Kredit handelt es sich um einen Kreditrahmen, bis zu dem das Girokonto überzogen werden darf. Das zentrale Merkmal des Ratenkredits wiederum ist die Rückzahlung der Kreditsumme in gleichbleibenden (monatlichen) Raten.

Der Ratenkredit kommt in unterschiedlicher Form oder verschiedenen Kombinationen vor, etwa als Kleinkredit, Autokredit, Online-Kredit, Sofort-Kredit oder Minikredit. So eignet sich zum Beispiel der Kleinkredit für Anschaffungen bis 5.000 Euro. Soll es schnell gehen, dann sind möglicherweise Online- beziehungsweise Sofort-Kredite die richtige Wahl für dich. Wenn du nur vorübergehend eine gewisse Summe benötigst, dann kann womöglich der Dispo-Kredit die bessere Alternative darstellen. Prüfe also, welcher Kredit am besten zu deinen Kreditwünschen passt. Einen Überblick über die geläufigsten Verbraucherkredite findest du hier.

Frage 2: Kann ich einen Kredit aufnehmen?

Einen Kredit aufnehmen kann grundsätzlich jede Person, die kreditfähig ist. Voraussetzung für die Kreditfähigkeit ist die Volljährigkeit (und gegebenenfalls ein Wohnsitz in Deutschland). Minderjährige Personen zwischen dem siebten und 18. Lebensjahr bedürfen für den Abschluss eines Kreditvertrags der Zustimmung des gesetzlichen Vertreters (zum Beispiel Eltern oder Vormund).

Kreditfähigkeit heißt nicht, dass du den Kredit auch bekommst. Das hängt von deiner Kreditwürdigkeit ab. Vereinfacht ausgedrückt geht es bei der Kreditwürdigkeit darum, dass dir die Bank zutraut, dass du den Verpflichtungen aus dem Kreditvertrag ordnungsgemäß nachkommen kannst.

Beachte: In Deutschland ist die Kreditwürdigkeitsprüfung durch Kreditinstitute gesetzlich vorgeschrieben. Demnach gibt es ein Darlehen nur dann, wenn „keine erheblichen Zweifel“ an der Kreditwürdigkeit des Antragsstellers bestehen.

Frage 3: Wie wird entschieden, ob ich einen Kredit bekomme?

Die Kreditinstitute haben im Rahmen der Kreditwürdigkeitsprüfung eine „Selbstauskunft” entwickelt, in denen alle relevanten persönlichen Einkommens- und Vermögensdaten abgefragt werden. Das Einkommen ist dabei durch Lohn- und Gehaltsabrechnungen nachzuweisen, bestehendes Vermögen durch Grundbuchauszüge oder Konto- und Depotauszüge.

Die Kreditwürdigkeitsprüfung läuft dann meistens nach folgendem Schema ab: Vom durchschnittlichen Nettomonatseinkommen werden die laufenden Ausgaben (zum Beispiel Mieten, Unterhalt, Versicherungen, Kfz-Kosten) sowie die für den beantragten Kredit zu zahlende Rate abgezogen.

Frage 4: Wie hoch sind momentan die Kreditzinsen?

Laut Statistik der Deutschen Bundesbank liegt der effektive Jahreszins bei Konsumentenkrediten mit einer Laufzeit von einem Jahr bis fünf Jahre trotz rückläufiger Zinsen aktuell im Schnitt noch bei 6,93 Prozent pro Jahr. Bei Wohnungsbaukrediten (Immobilienkredit, Hypothekendarlehen) mit einer Laufzeit von mehr als zehn Jahren sind es 3,75 Prozent pro Jahr (Stand: jeweils November 2025). Das sind allerdings nur Durchschnittswerte, die nicht für jeden Kreditnehmer maßgeblich sind. Grundsätzlich hängen Kreditzinsen von folgenden Variablen ab:

- dem allgemeinem Zinsniveau,

- der Höhe und Laufzeit des Kredits,

- der Hinterlegung von etwaigen Sicherheiten,

- der Bonität des Kreditnehmers.

Insbesondere die drei letzteren Punkte entscheiden darüber, zu welchem effektiven Jahreszins ein Kunde einen Kredit tatsächlich bekommt.

Frage 5: Wie viel Kredit kann ich mir leisten?

Das ist eine sehr wichtige Frage. Denn viele Verbraucher schließen Kredite ab, obwohl sie sich es eigentlich nicht leisten können. Oder sie überziehen ihr Konto bzw. ihren Dispo und rutschen immer tiefer ins Minus. Häufig endet der Kauf auf Pump dann in der Überschuldung. Daher nochmals zur Erinnerung: der beste Kredit ist der, der sich vermeiden lässt. Sollte der Dispo dauerhaft ausgereizt, das Konto als permanent im Minus verharren, sollte man unbedingt über eine Umschuldung nachdenken. Denn auf keinen Kredit berechnen Banken so hohe Zinsen wie auf den Dispo- oder Überziehungskredit.

Auf der anderen Seite können Kredite unverzichtbar sein, um im Leben voranzukommen. Die Antwort auf die Frage „Wie viel Kredit kann ich mir leisten“ lautet daher: So viel, wie du in der Lage bist ohne Schwierigkeiten zurückzuzahlen. Da bei den meisten Verbraucherkrediten die Rückzahlung in gleichbleibenden, monatlichen Raten erfolgt, musst du also darauf achten, dass du diese ohne Probleme bedienen kannst.

Die goldene Kreditregel: Die Dauer eines Kredits sollte niemals über die Nutzungsdauer des damit zu finanzierenden Anschaffungsgegenstandes hinausgehen.

Grundsätzlich solltest du darauf achten, dass du den Kredit nicht über das erforderliche Maß hinaus in die Länge ziehen. Das spart Zinsen. Denn je länger die Laufzeit, umso höher die auflaufenden Zinskosten.

Auf der anderen Seite solltest du es aber ebenfalls unbedingt vermeiden, die Monatsrate höher anzusetzen, als es deine finanzielle Situation erlaubt. Prüfen also, welcher Betrag von deinen monatlichen Einnahmen nach Abzug der monatlichen Ausgaben noch übrig bleibt. Reize den Spielraum dabei niemals ganz aus. Ansonsten kannst du Ärger bekommen, falls sich deine Einkommenssituation unerwartet verschlechtert und du die monatliche Rate nicht mehr bedienen kannst. Im Worst Case flattert dir dann von der Bank ein Pfändungs- und Überweisungsbeschluss ins Haus.

Zur Veranschaulichung ein Beispiel: Angenommen, von deinem monatlichen Nettoeinkommen bleibt dir nach Abzug aller Ausgaben ein Betrag von 200 Euro pro Monat übrig. In diesem Fall könntest du dir unter Einbeziehung eines Sicherheitspuffers von monatlich 50 Euro eine Kreditrate von 150 Euro leisten. Bei einem effektiven Jahreszins von 3,5 Prozent per annum und einer Laufzeit von 36 Monaten (drei Jahre) könntest du dir einen Kreditbetrag von rund 5.120 Euro leisten. Bei einer Laufzeit von 72 Monaten (sechs Jahre) hättest du einen Kreditspielraum von knapp 10.000 Euro.

Sonstige Fragen und Antworten rund ums Thema Kredit

Die wichtigsten Fragen zum Thema haben wir bereits ausführlich beantwortet. Nachfolgend ein paar weitere Aspekte auf die du achten sollten.

Welche Kredite gibt es?

Kredit ist nicht gleich Kredit. Es gibt zahlreiche Spielarten, die sich hinsichtlich Zins- und Rückzahlungsmodalitäten sowie dem Verwendungszweck unterscheiden können.

Wo bekommt man schnell einen Kredit?

Du brauchst Geld und die Zeit drängt? Dann solltest du nach einem Sofortkredit Ausschau halten. Mit Begriffen wie „Sofortkredit“ oder „Kredit mit Sofortauszahlung“ sind für gewöhnlich Ratenkredite gemeint, die besonders schnell geprüft und ausgezahlt werden - das geht in der Regel nur, wenn der gesamte Kreditprozess digitalisiert ist. Sofortkredite kann es nur geben, wenn Kreditantrag, Legitimationsprüfung und Vertragsabschluss im Internet möglich sind. Im Idealfall ist das Geld dann schon am nächsten Tag auf dem Konto.

Derzeit werben zum Beispiel Anbieter wie easycredit, Sberbank Direct oder Santander mit Sofortkrediten. Auch hier empfiehlt es sich die genannten Kreditvergleichsportale von Finanzcheck*, Verivox* oder Smava* aufzusuchen, um die Anbieter zu vergleichen.

Welche Bank ist die beste für einen Kredit?

Eine pauschale Antwort auf diese Frage kann es nicht geben. Dafür sind die Wünsche der Kreditnehmer zu unterschiedlich. Der eine wünscht sich eine umfassende persönliche Beratung in der Filiale vor Ort, bei dem anderen haben eine schnelle Kreditbearbeitung und eine flotte Auszahlung die höchste Priorität. Ein übergreifendes Auswahlkriterium sind jedoch die Kreditkosten in Form des effektiven Jahreszinses. Deshalb ist ein Vergleich so wichtig.

Welche Bank dir hier die günstigsten, also die besten Konditionen bietet, erfährst du auf den genannten Kreditportalen von Smava*, Finanzcheck*, Verivox* oder Check24. Beachte dabei immer auch den Zwei-Drittel-Zins.

Für was kann ich einen Kredit aufnehmen?

In der Regel sind Verbraucherkredite an keinen bestimmten Verwendungszweck gebunden. Es bleibt also dir überlassen, wofür du das Geld aufnimmst, solange es legal ist. Es gibt aber auch Kredite, die speziell für gewisse Finanzierungsvorhaben infrage kommen. Die bekanntesten Beispiele hierfür sind der Autokredit oder der Hypothekenkredit (Baufinanzierung, Erwerb Wohneigentum).

Wozu die Kontoauszüge bei einem Kredit vorlegen?

Die Kontoauszüge können im Rahmen der Kreditwürdigkeitsprüfung verlangt werden. Dort sieht der Kreditgeber, welche Gutschriften (zum Beispiel Gehalt) auf dem Konto eingehen und welche Abbuchungen erfolgen. Daraus kann er berechnen, ob sich der Kunde den Kredit leisten kann.

Wer kann für einen Kredit bürgen?

Im Grunde jede volljährige und geschäftsfähige Person. Allerdings macht eine Bürgschaft nur dann Sinn, wenn der Bürge über eine ausreichende Bonität verfügt, also kreditwürdig ist.

Wo bekomme ich einen Kredit ohne Schufa?

Eine Schufa-Auskunft ist deutschen Banken bei der Kreditvergabe nicht zwingend vorgeschrieben. Als Neukunde und ohne ausreichende Sicherheiten wirst du jedoch von keiner in Deutschland tätigen Bank einen Kredit ohne eine Schufa-Auskunft erhalten. Kreditangebote, die das Gegenteil versprechen sind entweder nicht seriös oder wecken falsche Erwartungen.

Je geringer die Wahrscheinlichkeit vertragsgemäßer Zahlungen, desto höher der Zins und umgekehrt.

💎 Tipp: Gefürchtet wird die Schufa-Auskunft auch deshalb, weil viele Verbraucher meinen, eine schlechte Bewertung zu haben und deshalb als nicht kreditwürdig eingestuft zu werden. Dabei muss ein mäßiger Schufa-Score nicht zwangsläufig zu einer Kreditabsage führen. Der Schufa-Score zeigt lediglich an, mit welcher Wahrscheinlichkeit ein Kunde seine Zahlungen vertragsgemäß leistet.

Etwas anders verhält es sich bei negativer Schufa. Von negativer Schufa spricht man, wenn der Schufa-Eintrag negative Informationen enthält. Dazu zählen zum einen Hinweise für nicht vertragsmäßiges Verhalten (Zahlungsrückstände), Zahlungsausfälle oder Informationen aus öffentlichen Schuldnerverzeichnissen (zum Beispiel Privatinsolvenz oder eidesstattliche Erklärungen). Bei einem negativen Schufa-Eintrag wird es problematisch, denn dann gibt es in aller Regel auch kein Darlehen.

Was ist ein Schweizer Kredit?

Als Schweizer Kredit werden Kredite bezeichnet, die von ausländischen Banken vergeben werden. Der Begriff rührt daher, dass viele dieser Anbieter ihren Sitz in der Schweiz haben. Ausländische Kreditinstitute arbeiten in der Regel nicht mit der Schufa zusammen. Sie fragen also weder an, noch wird der Kreditabschluss mit einem Eintrag bei der Schufa vermerkt. Schweizer Kredite sprechen daher vor allem Verbraucher an, die eine Schufa-Prüfung fürchten, weil sie einen negativen Eintrag oder einen niedrigen Bonitäts-Score haben.

Zwar mögen Schweizer Kredite Schufa-frei sein, eine Bonitätsprüfung erfolgt jedoch auch bei ausländischen Kreditinstituten. Voraussetzungen für einen Schweizer Kredit sind für gewöhnlich ein regelmäßiges und ausreichendes Einkommen, ein unbefristetes Arbeitsverhältnis, eine längere Betriebszugehörigkeit, die deutsche Staatsbürgerschaft, ein Wohnsitz in Deutschland, ein einwandfreier Gesundheitszustand und gegebenenfalls Sicherheiten.

Wo bekomme ich als Arbeitsloser einen Kredit?

Menschen ohne Arbeit und Einkommen haben es meistens schwer, auf klassische Weise einen Kredit von einer Bank zu bekommen. Die meisten Institute setzen ein regelmäßiges Einkommen voraus. Eine Möglichkeit, dennoch einen Kredit zu bekommen, besteht darin, beim Kreditantrag einen zweiten Kreditnehmer oder einen Bürgen einzusetzen. Voraussetzung dafür ist, dass die betreffende Personen von der Bank als kreditwürdig erachtet werden. Oder es gibt andere Sicherheiten, die der Bank als Pfand dienen können, zum Beispiel ein Auto oder eine Lebensversicherung.

Wer über keine entsprechenden Sicherheiten verfügt, kann bei guten Freunden, vermögenden Verwandten oder Bekannten um einen Kredit von privat anfragen. Wenn es allerdings zu Streit oder Unstimmigkeiten zwischen Kreditgeber und -nehmer kommt, etwa bei einem Zahlungsverzug, dann können freundschaftliche Beziehungen schnell daran zugrunde gehen. Anders als bei regulären Krediten kann man sich nicht an Verbraucherschutzorganisationen, Beschwerdestellen oder Schlichtungsstellen wenden. Diesen Schritt solltest du dir also sehr genau überlegen, um am Ende nicht nur ohne Geld, sondern auch ohne soziale Kontakte dazustehen.

Arbeitslose, die sich selbstständig machen möchten, denen aber das notwendige Geld dazu fehlt, können verschiedene Fördermittel wie z. B. den Gründungszuschuss für ALG-1-Empfänger oder das Einstiegsgeld für ALG-2-Empfänger beantragen.

Was ist günstiger - Kredit oder Dispo?

Der Dispositionskredit ist der teuerste Kredit überhaupt. Häufig liegt der Dispo-Satz um mehr als das Doppelte über dem Zinssatz, den du für einen klassischen Ratenkredit bekommst.

💎 Tipp: Nutze den Dispo nur in Ausnahmefällen. Befindet sich das Konto dauerhaft im Minus, solltest du unbedingt über eine Umschuldung nachdenken.

Wie kann ich einen Kredit absichern?

Zu den gebräuchlichsten Kreditsicherheiten gehören

- Die Bürgschaft

- Die Sicherungsabtretung von Forderungen (zum Beispiel bei Selbstständigen)

- Die Sicherungsübereignung bei beweglichen Sachen (zum Beispiel Kfz-Brief bei Autokredit)

- Etwaige Grundpfandrechte (zum Beispiel Hypothek)

Wie lange dauert es, bis das Geld auf meinem Konto ist?

Je nach Art des Kredits in der Regel zwischen zwei Tagen und einer Woche. Am schnellsten erfolgt in der Regel die Auszahlung bei Klein- und Sofortkrediten, da diese in hohem Maß standardisiert sind und komplett über das Internet abgewickelt werden. Bei komplexeren Krediten, wie zum Beispiel einem Immobilienkredit, die durch Grundpfandrechte besichert werden, kann bis zur Auszahlung deutlich mehr Zeit vergehen. Hier sollte man den Zeitplan mit seinem Kreditberater absprechen.

Es empfiehlt sich außerdem weit vor dem geplanten Immobilienkauf eine Einschätzung zur Höhe einer Baufinanzierung durch die Hausbank einzuholen. So hast du eine Vorstellung von dem, was du in der Lage bist zu finanzieren und was du selbst an Eigenkapital beisteuerst/beisteuern musst.

Kann man einen Kredit in einer Summe zurückzahlen?

Ja, das ist möglich. Verbraucherkredite, die nicht durch ein Grundpfandrecht gesichert sind, können jederzeit ganz oder teilweise vorzeitig zurückgezahlt werden, ohne dass es einer gesonderten Kündigung bedürfte. Allerdings verlangen Banken dafür in der Regel eine Vorfälligkeitsentschädigung. Diese ist jedoch gesetzlich auf höchstens ein Prozent des vorzeitig zurückgezahlten Betrages begrenzt. (beziehungsweise auf 0,5 Prozent bei einer Restlaufzeit von weniger als einem Jahr).

Wer zahlt den Kredit im Todesfall?

Eine Kreditschuld erlischt nicht mit dem Tod. Stirbt der Kreditschuldner, stehen die Erben für die Verpflichtungen aus dem Kreditvertrag ein, es sei denn, sie schlagen das Erbe aus. In diesem Fall verzichten sie jedoch auch auf die Besitztümer des Erblassers. Beachte: Bürgt eine Person für den Kredit des Verstorbenen, kann dieser weiterhin von der Bank in Anspruch genommen werden, sofern die Erben nicht einspringen oder die verbliebenen Besitztümer nicht ausreichen, den Kredit zu tilgen.

Welchen Kredit sollte man zuerst abzahlen?

Immer den Kredit, der die höchsten Kosten in Form des effektiven Jahreszinses verursacht. Möglicherweise lohnt sich eine Umschuldung. Das kann dann der Fall sein, wenn du auf den Umschuldungskredit niedrigere Zinsen zahlst als auf das bisherige Darlehen.

Beachte dabei auch immer deine Liquiditätsreserve. Insbesondere bei Sonderzahlungen zu Immobilienkrediten ist es wichtig ausreichend Barreserve vorzuhalten, damit bei einer größeren Reparatur, wie zum Beispiel der Ausfall einer Heizung, kein Engpass entsteht.

Warum Kredite umschulden?

Als Verbraucher hast du das Recht, einen laufenden Ratenkredit vorzeitig abzulösen bzw. zu kündigen. Das lohnt sich besonders dann, wenn du einen hohen Zinssatz hast oder wenn sich die Konditionen für Kredite über die Jahre zum Besseren verändert haben.

Die Umschuldung zu einem günstigeren Kredit kann dich finanziell entlasten und dir dabei helfen, teure Zinsen zu vermeiden. Auch ist es möglich, mehrere laufende Kredite zu einem einzigen neuen Umschuldungskredit zusammenzufassen. Damit sparst du nicht nur Kosten, sondern bringst auch Ordnung und Übersicht in deine Finanzangelegenheiten. Zu beachten ist, dass der bisherige Kreditgeber für die vorzeitige Ablösung eine Vorfälligkeitsentschädigung verlangen kann.

Was versteht man unter "faule Kredite"?

Als faule Kredite bezeichnet man umgangssprachlich notleidende Kredite. Das sind Kredite, bei denen der Schuldner mit seinen monatlichen Raten im Rückstand ist und sich deshalb im Zahlungsverzug befindet.

Weitere interessante Ratgeber & Vergleiche:

* Was das Sternchen bedeutet

Das Sternchen (*) hinter einem Link bedeutet, dass die onvista media GmbH mit dem verlinkten Partner kooperiert. Selten allein durch einen Klick, aber spätestens nach einem Kauf oder Abschluss, erhalten wir vom Partner eine Vergütung. Um unsere Services weiterhin kostenlos für Sie anbieten zu können, haben wir uns für diese Art der Vergütung entschieden. Im Allgemeinen wird diese Methode als „Affiliate-Modell“ bezeichnet. Sie ist im Internet in sehr vielen Bereichen verbreitet und erschließt sich dem Nutzer nicht immer. Wir haben uns daher für eine transparente Kennzeichnung entschieden.