Das Wichtigste in Kürze

- viele Anlegerinnen und Anleger bringen sich durch eigene Fehler um viel Rendite

- vier der wichtigsten Anlagefehler haben wir für dich zusammengefasst

- breites Streuen deiner Anlagen kann helfen, die größten Renditekiller zu vermeiden

- mit dem Portfolio-Tool von onvista kannst du überprüfen, wie erfolgreich du anlegst

Falsche Anlageentscheidungen können viel Geld kosten. Faktoren wie Psyche, Alter und Bildung haben starken Einfluss auf finanzielle Entscheidungen und können uns - bewusst oder unbewusst - in die Irre führen. In Deutschland gibt es immer noch Defizite in der Finanzbildung. Doch wenn du die wichtigsten Fehler beim Anlegen kennst, kannst du sie auch vermeiden.

Hier erfährst du, welche Anlagefehler regelmäßig gemacht werden und was du tun kannst, um dein Geld besser anzulegen.

Welche Anlagefehler nennt die Wissenschaft?

Die Wirtschaftsprofessoren Andreas Hackethal und Steffen Meyer etwa haben 2017 in einer Studie für das Verbraucher-Finanz-Magazin „Finanztest“ die Depotbewegungen von 40.000 Wertpapierdepots analysiert.

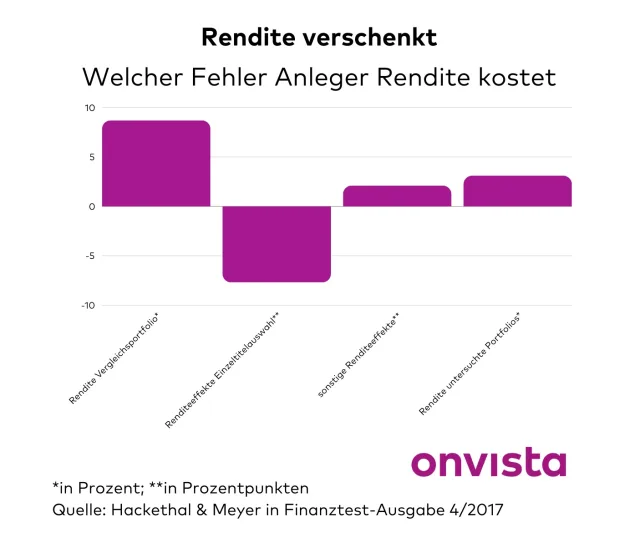

Aus den Auswertungen geht hervor, dass Anlegerinnen und Anlegern rund fünf Prozentpunkte Rendite pro Jahr durch eigene Fehler verloren gehen. Statt 8,7 Prozent jährlicher Rendite, die in der untersuchten Zeit von 2005 bis 2015 mit einem Mix aus 80 Prozent Aktien und 20 Prozent Anleihen drin gewesen wäre, haben sie im Durchschnitt nur 3,1 Prozent geschafft (Grafik unten).

8,7 Prozent pro Jahr wären für so ein Portfolio eine realistische Rendite gewesen, wenn Anlegerinnen passiv in den breiten Markt investiert hätten. Eine Mischung aus dem Weltaktienindex MSCI World und Anleihe-ETFs hätte also eine deutlich bessere Rendite gebracht.

Die schwache Wertentwicklung von durchschnittlich 3,1 Prozent pro Jahr war nicht die Folge eines einzelnen Fehlers, sondern der Kombination aus mehreren.

Die meisten Anlegerinnen und Anleger machen immer die gleichen Fehler. Doch was genau sind die vier wichtigsten Anlagefehler? Und wie kannst du sie vermeiden? Wir fassen sie für dich zusammen:

Fehler 1: Zu wenig Streuung

Problem: In den meisten von Hackethal und Meyer untersuchten Wertpapierdepots gab es zu wenig Streuung. Die Empfehlung der Studienautoren Meyer und Hackethal: Du brauchst mindestens 30 Wertpapiere aus verschiedenen Branchen für eine ordentliche Risikostreuung.

Bei einer niedrigen Streuung hast du ein schlechteres Chance/Risiko-Verhältnis. Je mehr Fokus du auf nur einzelnen Wertpapieren hast, desto schlechter wird es. Wenn du zum Beispiel nur eine Aktie eines einzelnen Unternehmens oder aus nur einer Branche kaufst, würdest du bei Kurseinbrüchen mehr verlieren, als wenn du deine Aktien breiter gestreut hättest.

Besser wäre also, ein breit gestreutes Depot aufzubauen. Dazu würden nach Studienergebnissen schon zwei börsengehandelte Indexfonds (ETF) reichen; einer für Aktien und einer für Anleihen. Passende ETFs findest du zum Beispiel mit dem ETF-Finder von onvista.

Das Chance/Risiko-Verhältnis beschreibt hier, wie hoch deine Rendite (Chance) relativ zu den Wertschwankungen (Risiko) ist, die du dafür in Kauf nehmen musst. Das Chance/Risiko-Verhältnis bei einer Einzelaktie ist in der Regel schlecht, weil einer potenziell hohen Chance auch ein substanzielles Risiko des Totalverlusts gegenübersteht - etwa wenn das Unternehmen pleite geht. Mit einer einzelnen Aktie wirst du daher aller Voraussicht nach eine Rendite erreichen, die sich deutlich von der des Gesamt-Aktienmarkts unterscheidet (= Risiko). Um das Risiko zu verringern und dich der Rendite des Gesamtmarkts anzunähern, kannst du dein Geld verteilt in viele Aktien investieren. Dazu eignen sich besonders passive Indexfonds ("ETFs", "Exchange Traded Funds").

Fehler 2: Einzelaktien auswählen

In den für "Finanztest" untersuchten Depots von 2005 bis 2015 sind breit streuende Investmentfonds eher selten. Beliebter ist eine Kombination aus Einzelaktien. Das Herauspicken einzelner Aktien ähnelt psychologisch Sportwetten. Der Blick liegt dabei nur auf den Erfolgsergebnissen und blendet eventuelle unerfreuliche Ergebnismöglichkeiten aus. Das schadet der Rendite langfristig.

Der Einfluss der Einzeltitelauswahlen sorgte im untersuchten Zeitraum 2005 bis 2015 für ein Rendite-Minus von 7,7 Prozentpunkten. Auch hier wäre eine Lösung: Breit gestreute Aktien- und Anleihe-ETFs sowie eine gleichmäßige Verteilung auf die wichtigsten Branchen.

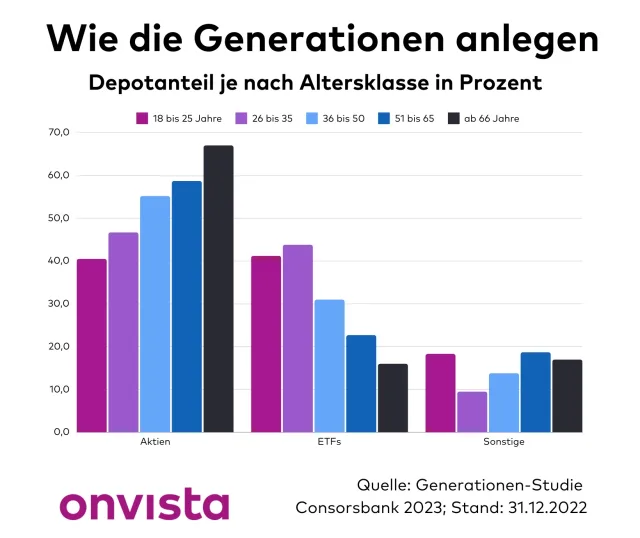

Gerade ältere Anlegerinnen und Anleger beherzigen das aber immer noch nicht. 1,3 Millionen Kundendepots wurden 2023 in einer Analyse der Consorsbank verglichen.

Demnach machten in den Depots der über-66-Jährigen Einzelaktien zwei Drittel des Depotvolumens aus, ETFs nur 16 Prozent (siehe Grafik oben). Bei der jüngeren Generation stehen dagegen ETFs hoch im Kurs. Sie machen über 40 Prozent des Depotvolumens bei den unter-35-Jährigen aus. Die Jüngeren haben somit geringeres Potenzial, Einzelaktien-Fehler zu machen, als die Älteren.

Fehler 3: Übermäßiges Handeln

Zu viel zu handeln, verschlechtert dein Anlageergebnis. In den von Hackethal und Meyer untersuchten Depots verändern Anlegerinnen und Anleger 24 Prozent des eigenen Portfolios pro Jahr. Sehr aktive haben sogar eine Umschlagsrate von bis zu 56 Prozent.

Die Folgen des vielen Handelns: Die Depotrendite verringert sich im Durchschnitt um 0,9 Prozentpunkte pro Jahr. Bei sehr aktiven Depotinhabern gab es sogar einen negativen Rendite Effekt von 3,3 Prozentpunkten. Die passiveren Depotbesitzerinnen und Besitzer dagegen kamen der Rendite des MSCI World nah.

Die Generationenstudie der Consorsbank zeigt, dass die Jüngeren die Lehren der Wissenschaft eher beherzigen als ältere Marktteilnehmerinnen und - teilnehmer.

Während die 18- bis 25-Jährigen 2022 demnach durchschnittlich 7,8 Trades pro Jahr durchführten, waren es bei den Best-Agern (29,7) und den Ruheständlern (29,6) fast viermal so viele. Jüngere Menschen haben deshalb zumindest in dieser Hinsicht tendenziell bessere Chancen auf gute Renditen.

Grundsätzlich hilft dir eine breite Streuung deiner Investments, häufiges Handeln zu vermeiden. Wer weltweit anlegende ETFs besitzt, hat kaum Grund, sein Depot zu verändern, solange die Aktienquote an der eigenen Verlusttoleranz ausgerichtet ist. Du solltest dich also ehrlich fragen, wie viel Verlust du maximal aushältst.

Faustregel: Aktienmärkte können sich durchaus halbieren. Wenn du also maximal 25 Prozent Verlust aushalten kannst, sollte deine Aktienquote nicht über 50 Prozent liegen. Das ist besonders wichtig, damit du ein hektisches Umschichten vermeidest. Empfehlenswert ist auch, ein Logbuch mit Kosten von Einkauf und Verkauf zu führen, um dein Depot immer im Blick zu haben.

Mit dem Portfolio-Tool von onvista kannst du dir übrigens einen Überblick über deine Depots verschaffen und überprüfen, wie du mit deiner Strategie gegen Benchmarks wie den MSCI World oder den Dax abgeschnitten hast. Alle Informationen zum Tool bekommst du hier.

Fehler 4: Zu viele deutsche Aktien im Depot

Die meisten Anlegerinnen und Anleger wollen Anteile an Unternehmen haben, die sie kennen. In den von Hackethal und Meyer untersuchten Depots lag der Anteil deutscher Unternehmen daher bei 43 Prozent; sie hatten also einen starken "Home Bias" (siehe unten). Dies geht zulasten der Streuung. Zum Vergleich: Im MSCI-World-Index sind derzeit nur gut zwei Prozent deutsche Aktien enthalten.

Dass Anlegerinnen und Anleger am ehesten Aktien kaufen, die sie kennen und die entsprechend häufig aus ihrem Heimatland kommen, nennt man "Home Bias". Damit ist gemeint, dass die Depots mehr solcher Aktien enthalten, als es für den Gesamtmarkt repräsentativ wäre.

Und auch hier agieren laut Consorsbank-Studie Jüngere eher nach wissenschaftlichen Prinzipien als Ältere. Unter den Top-10-Depotpositionen finden sich bei Unter-35-Jährigen immerhin fünf ausländische Aktien; auf Platz eins etwa Apple. Bei den Über-51-Jährigen dagegen liegt die Telekom noch auf Platz eins und nur ein ausländischer Titel (bei bis 66-Jährigen) rangiert unter den Top-10-Positionen. Bei den Über-66-Jährigen gibt es gar keinen ausländischen Wert (siehe Tabelle unten).

Top-10-Einzelaktien der Über-66-Jährigen

Quelle: Consorsbank Generationen-Studie 2023

Die Folge des starken Deutschland-Fokus: Die Wertschwankungen des Depots werden erhöht, wenn du dich auf einen einzelnen Ausschnitt des globalen Aktienmarktes konzentrierst. Auf lange Sicht hast du mit einem internationalen Portfolio ein besseres Chance/Risiko-Verhältnis.

Bei kleineren Summen kannst du einen großen Anteil eines MSCI-World-ETFs mit einem kleinen Anteil Dax-ETF mischen, wenn du auf Deutschland im Depot nicht weitgehend verzichten möchtest. Bei größerem Depot mit Einzelwerten ist eine Kombination aus mehreren deutschen Aktien ein Vorteil.

Die besten Tipps zusammengefasst

Zusammenfassend lässt sich sagen: Verteile dein Vermögen auf verschiedene Anlagen so breit wie möglich und streue international. Zur Risikobegrenzung kann es sinnvoll sein, deine Aktien mit relativ sicheren Anleihen zu mischen.

Es empfiehlt sich, langfristig in einem Zeitraum von zehn bis 20 Jahren zu investieren. Wenn du drei Monatsgehälter ansparst und Liquide - etwa als Tagesgeld - anlegst, hilft dir das, Notverkäufen in Börsenkrisen vorzubeugen. Attraktive Tagesgeld-Angebote findest du zum Beispiel in unserem Tagesgeld-Vergleich.

Unser Rat: Leg am Kapitalmarkt nur Geld an, das du auch langfristig entbehren kannst. Gut geeignet für die langfristige Geldanlage sind zum Beispiel breit streuende Indizes wie MSCI World oder der MSCI All Countries. Käufe über Direktbanken oder Neobroker sind billiger als bei einer Hausbank.

Wichtig ist es zudem, auch bei zwischenzeitlichen Verlusten ruhig zu bleiben und dich nicht von kurzlebigen Trends und schnellen Gewinnen locken zu lassen. Außerdem solltest du immer einen Gesamtüberblick über deine Kosten behalten.

Wie gut dein Portfolio im Vergleich mit dem Gesamtmarkt abschneidet, kannst du dann mit dem onvista-Portfolio-Tool analysieren. Vermeidest du die oben beschriebenen Fehler, wird dir der Vergleich auf jeden Fall mehr Freude machen.

Mitarbeit: Georg Buschmann