Anleihen stellen eine wichtige Anlageklasse dar. Sie sind die erste Wahl für sicherheitsorientierte Anleger. Wir sagen dir, wie Anleihen funktionieren und welche Chancen und Risiken sie bieten.

Anleihen - gut zu wissen

- Anleihen, insbesondere Staatsanleihen, werden allgemein als sichere Anlagen eingestuft. Als festverzinsliche Wertpapiere bieten sie Anlegern die Chance auf kalkulierbare Zinserträge und eine Rückzahlung zum Nennbetrag.

- Die Höhe des Zinssatzes hängt insbesondere vom allgemeinen Zinsniveau, der Bonität des Emittenten und der Laufzeit ab.

- Zu beachten ist, dass die Kurse von Anleihen während der Laufzeit schwanken können, je nachdem wie sich der Marktzins entwickelt.

- Wem die Suche nach der passenden Anleihe zu aufwendig oder zu anspruchsvoll ist, kann über Anleihen-ETFs oder Rentenfonds kompakt in diese Anlageklasse investieren.

Ausführliche Informationen zu Anleihen findest du weiter unten.

Um Anleihen kaufen zu können benötigst du ein Depot. Zu den besten Depot-Angeboten mit langfristig günstigen Ordergebühren (mindestens 13 Monate) zählen (Werbung):

Alles wissenswerte zu Anleihen haben wir nachfolgend für dich zusammengestellt.

Was sind Anleihen?

Eine Anleihe, auch als Schuldverschreibung, Rentenpapier oder Obligation bezeichnet, ist ein Wertpapier, bei dem der Anleger dem Aussteller der Schuldverschreibung (Emittent) einen bestimmten Betrag für eine gewisse Zeit überlässt. Als Gegenleistung für diese Geldleihe erhält er feste Zinszahlungen. Daher auch der Name festverzinsliches Wertpapier.

Der Emittent beschafft sich auf diese Weise Geld, ohne dass er dafür bei einer Bank einen Kredit aufnehmen muss. Der Käufer (Gläubiger) wiederum erhält eine verzinsliche Geldanlage.

Tipps zum Anleihen kaufen

✅ Chance auf Kursgewinne nutzen

Die Kurse handelbarer Anleihen werden täglich neu an der Börse bestimmt – und zwar in Abhängigkeit vom Marktzins, also dem allgemeinen Zinsniveau. Der Marktzins leitet sich von der Verzinsung von Anleihen mit bester Bonität ab, etwa von Bundesanleihen.

Wichtig zu wissen: Die Wechselwirkung zwischen den Anleihekursen und dem Zinsniveau ist konträr. Oft unterliegen Anleger einem Irrglauben: Wenn die Marktzinsen steigen, dann gilt das auch für die Kurse bei Anleihen. Aber genau das Gegenteil ist der Fall. Wenn die Zinsen am Markt steigen, fallen die Kurse und damit der Wert der Anleihen – und umgekehrt.

Steigen die Marktzinsen, fallen die Werte/Kurse von Anleihen. Fallen die Zinsen am Markt, steigen die Anleihenkurse.

Der Grund für dieses Verhalten ist relativ einfach erklärt. Anleger die zum Beispiel eine Anleihe mit einer jährlichen Verzinsung (Kupon) von einem Prozent besitzen, werden diese verkaufen, wenn eine ähnliche Anleihe (mit gleicher Laufzeit und gleicher Bonität) mit einer höheren Zinszahlung von beispielsweise 1,5 Prozent auf den Markt kommt. Der Wert der alten Anleihe fällt.

Umgekehrt: Wenn man eine alte Anleihe von 1,5 Prozent besitzt, und es am Markt nur Papiere mit niedrigen jährlichen Zinszahlungen (Kupon) gibt, steigt der Wert bzw. der Kurs der alten Anleihen, da diese dann attraktiver sind.

☞ Merke: Der Kurs und damit die Rendite von börsengehandelten Anleihen ändern sich täglich mit dem Marktzins. Steigt der Marktzins, sinkt der Kurs. Ein fallender Marktzins lässt den Kurs steigen. Neben den regelmäßigen Zinserträgen bieten Anleihen daher auch die Chance auf Kursgewinne.

Beispiel: Ein Anleger kauft eine Unternehmensanleihe im Nennwert von 5.000 Euro und einem Kupon von zwei Prozent per annum zum Kurs von 98,50 Prozent. Sein Kapitaleinsatz beträgt demnach 4.925 Euro (5.000 Euro x 98,50 Prozent). Nach einem Jahr erhält er eine Zinsgutschrift von 100 Euro (5.000 Euro x zwei Prozent). Während dieses Zeitraums ist der Kurs der Anleihe infolge eines fallenden Marktzinses auf 100,5 Prozent gestiegen. Bei einem Verkauf seiner Anleihe erzielt er also 5.025 Euro. Sein Gesamtertrag beträgt demnach 200 Euro (100 Euro Zinsertrag + 100 Euro Veräußerungsgewinn), was einer Rendite (bezogen auf den Kapitaleinsatz) von 4,06 Prozent entspricht. In dem Beispiel sind etwaige Gebühren (zum Beispiel Ordergebühren oder Börsenentgelte) und Steuern außer Acht gelassen.

☞ Merke: So wie Anleihen die Chance auf Kursgewinne beinhalten, so bergen sie auch das Risiko von Kursverlusten. Dies ist bei steigenden Marktzinsen der Fall.

✅ Anleihen-ETFs: Im Paket investieren

ETFs (Exchange Traded Funds) sind passiv gemanagte, börsengehandelte Indexfonds. Passiv bedeutet, dass sie die Wertentwicklung eines Referenzindex nahezu eins zu eins abbilden.

Was viele nicht wissen: ETFs können nicht nur Aktienindizes, sondern auch Rentenindizes nachbilden. Bei einem Anleihen-ETF investiert der Anleger – analog zum Aktienindex – in alle in dem Index enthaltenen Anleihen. Das können je nach Anlageschwerpunkt Staatspapiere oder Unternehmensanleihen sein.

Die Vorteile einer solchen Investition liegen auf der Hand. Da ein Anleihen-ETF in alle Werte eines Index investiert, ist er breit gestreut. So wird das Risiko gesenkt, Verluste zu machen. Zum Beispiel wenn das Ausfallrisiko einer Anleihe steigt. Zudem sind Anleihen-ETFs deutlich günstiger als etwa aktiv gemanagte Rentenfonds.

Ein weiterer Vorteil ist die kleine Stückelung. Wer einzelne Anleihen kaufen möchten, muss meist 1.000 Euro oder mehr investieren. Anleihen-ETFs können hingegen mit deutlich kleineren Summen (zum Beispiel ab 50 Euro) erworben werden. Zudem sind Sparpläne erhältlich, die ein probates Mittel für den langfristigen Vermögensaufbau darstellen können.

In der nachfolgenden Tabelle sind einige ausgewählte Anleihen-ETFs aufgelistet.

* **TER = Total Expense Rate (Gesamtkostenquote)

💎 Tipp: Du bist auf der Suche nach einem passenden Anleihe-ETF? Wir helfen dir dabei, geeignete Produkte zu finden. Klicke einfach hier.

✅ Steuerspareffekte nutzen

Grundsätzlich gilt: Bei inländischen Steuerzahlern unterliegen Zinserträge aus Anleihen der einheitlichen Abgeltungssteuer in Höhe von 25 Prozent (zuzüglich 5,5 Prozent Solidaritätszuschlag, ggf. zuzüglich Kirchensteuer).

Der Steuerabzug erfolgt automatisch durch die konto- bzw. depotführende Stelle, also durch die Bank oder den Broker. Wer einen Steuerabzug vermeiden möchte, kann der Bank einen Freistellungsauftrag erteilen. Die Obergrenze dafür gibt der Sparer-Pauschbetrag vor. Er liegt bei 1.000 Euro für Singles bzw. bei 2.000 Euro für zusammen veranlagte Ehegatten bzw. anerkannte Lebenspartner.

Ebenfalls der Abgeltungssteuer unterliegen realisierte Kursgewinne aus dem Verkauf von Anleihen. Soweit, so gut. Ein Steuervorteil kann sich aber bei sogenannten Nullkuponanleihen (Nullzinsanleihen, Zerobonds) ergeben.

Es handelt sich dabei um Anleihen, die über keinerlei Zinskupon verfügen. Stattdessen werden sie zu einem niedrigeren Kurs emittiert, welcher dann im Zeitverlauf bis zum Datum der Rücknahme der Anleihen auf 100 Prozent steigt. Dies bedeutet, dass der Anleger nicht fortlaufend die Abgeltungssteuer auf die Zinsgutschriften zahlen muss, sondern der gesamte Ertrag erst bei Fälligkeit besteuert wird.

Dieser Punkt ist für Anleger interessant, die damit rechnen, dass ihr persönlicher Einkommenssteuersatz in absehbarer Zukunft sinken wird, zum Beispiel, weil sie auf Teilzeit umsatteln oder in Rente gehen. Liegt der persönliche Einkommenssteuersatz bei Fälligkeit der Nullkuponanleihe unter 25 Prozent, kann sich der Anleger die zu viel gezahlte Abgeltungssteuer über die Einkommensteuererklärung zurückerstatten lassen.

Anleihe-Finder: So findest du das passende Rentenpapier

onvista unterstützt dich bei der Suche nach dem passenden Rentenpapier mit dem Anleihen-Finder.

Hier kannst du verschiedene Parameter wie Emittenten-Typ, Land, Währung, Kupon oder Restlaufzeit vorgeben und auf diese Weise nach geeigneten Papieren suchen.

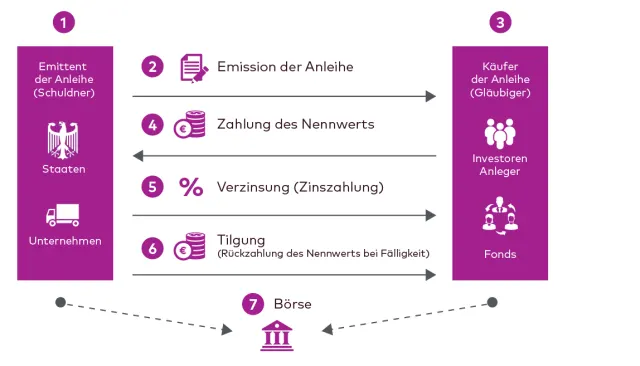

Wie funktionieren Anleihen?

Das folgende Schaubild zeigt, wie Anleihen funktionieren.

1. Der Emittent

Der Emittent ist per Definition der Schuldner der Anleihe. Die in der Praxis bedeutendsten Emittenten sind Staaten oder Unternehmen. Dementsprechend wird zwischen Staatsanleihen (Government Bonds) und Unternehmensanleihen (Corporate Bonds) unterschieden. Anleihen der Bundesrepublik Deutschland werden als Bundesanleihen bezeichnet.

2. Emission der Anleihe

Wer eine Anleihe emittiert, muss über deren Bedingungen informieren. Das geschieht über den Verkaufsprospekt bzw. den Wertpapierprospekt. Darin sind die Details und Ausstattungsmerkmale geregelt. Hierzu zählen insbesondere

- das Emissionsvolumen

- die Höhe der Verzinsung (Kupon, Zinssatz),

- die Termine der Zinszahlungen,

- die Laufzeit,

- die Tilgungsmodalitäten,

- die Währung,

- die Stückelung

Für Anleihen, die öffentlich angeboten oder zum Handel an einer Börse zugelassen werden sollen, muss grundsätzlich ein von der deutschen Wertpapieraufsichtsbehörde BaFin gebilligter Wertpapierprospekt oder ein von der BaFin gestattetes Wertpapier-Informationsblatt (WIB) veröffentlicht werden. Die BaFin prüft, ob der Prospekt alle gesetzlich geforderten Mindestangaben enthält und verständlich abgefasst worden ist.

3. Käufer der Anleihe

Anleihen kommen für verschiedene Anlegertypen in Frage – von konservativ (zum Beispiel Bundesanleihen) bis hin zu spekulativ (zum Beispiel Schwellenmarktanleihen). Privatanleger machen allerdings nur einen kleinen Anteil des Anleihehandels aus. Viel größer ist die Bedeutung von institutionellen Investoren wie Banken, Versicherungen, Vermögensverwalter, Staatsfonds oder Investmentfonds. Die meisten Privatanleger kaufen eine einzelne Anleihe ohnehin nicht direkt, sondern erwerben Anteile an Fonds oder ETFs, deren Anlageschwerpunkt der Rentenmarkt ist.

4. Zahlung des Nennwerts (Nominalbetrag)

Der Anleihekäufer erwirbt keine bestimmte Stückzahl der Anleihe wie beispielsweise bei Aktien. Er kauft für einen gewissen Nominalbetrag, gemäß der Stückelung. Die Stückelung kann zum Beispiel auf 1.000, 5.000 oder 100.000 Geldeinheiten (zum Beispiel Euro) pro Anleihe lauten.

5. Verzinsung

Den Zinssatz bzw. den Zinskupon, den der Anleger laut Anleihebedingungen erhält, bezieht sich immer auf den Nennwert und auf einem bestimmten Zeitraum. Die Zinsperiode beträgt üblicherweise ein Jahr.

Dazu ein Beispiel: Ein Anleger erwirbt eine Unternehmensanleihe mit einem Nennwert von 1.000 Euro. Das Papier ist mit einem jährlichen Zinskupon von zwei Prozent ausgestattet. Die jährliche Zinszahlung beträgt demnach 20 Euro.

Die Zinsen berechnen sich nach der kaufmännischen Zinsformel:

Zins = Nennbetrag x Zinssatz x 360 / 100 x 360

Auf das Beispiel bezogen: 20 Euro = 1.000 Euro x 2 x 360 / 100 x 360

Der Zinskupon ist in der Regel über die gesamte Laufzeit fest vereinbart. Die Verzinsung kann aber variabel sein. In diesem Fall kann sich die Höhe der Zinsen im Zeitverlauf verändern. Das ist zum Beispiel der Fall, wenn die Anleihebedingungen vorsehen, dass die Zinsen regelmäßig an die Entwicklung des allgemeinen Zinsniveaus angepasst werden. Solch variabel verzinsliche Anleihen werden auch als Floater bezeichnet.

6. Tilgung

Im Gegensatz zu Aktien, die keine Endfälligkeit kennen, ist die Laufzeit bei Anleihen von vornherein befristet. Je nachdem, wie lange der Schuldner (Emittent) das Geld benötigt, kann die Laufzeit in einer Spanne zwischen einem und 30 Jahren liegen. Aber auch kürzere bzw. längere Laufzeiten sind theoretisch möglich. Bei Staatsanleihen sind zehnjährige Laufzeiten die gängigste Form. Die Rückzahlung bzw. Tilgung bei Fälligkeit erfolgt immer zu 100 Prozent des Nennwerts.

7. Börse

Staats- und Unternehmensanleihen werden in der Regel an einer Börse gehandelt. Sie können dort während der Laufzeit ge- und verkauft werden. Zu beachten dabei ist, dass die An- und Verkaufskurse bei Anleihen in Prozent ihres Nominalwerts angegeben werden (Prozentnotiz). Notiert eine Staatsanleihe zum Beispiel bei 99 Prozent, bedeutet das, dass der Käufer für entsprechende Papiere im Nennwert von 1.000 Euro einen Kaufbetrag von 990 Euro zahlen muss.

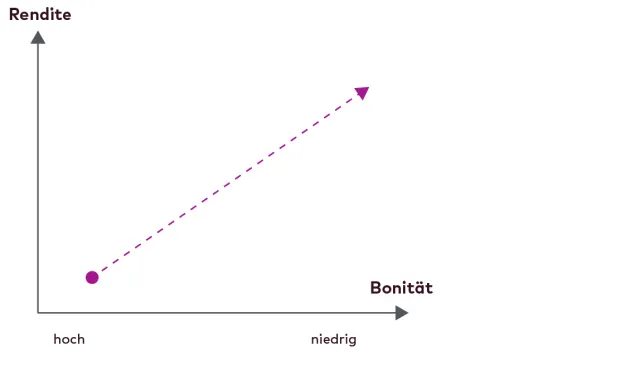

Wie sicher sind Anleihen?

Die Sicherheit einer Geldanlage in eine Anleihe steht und fällt mit der Fähigkeit des Emittenten, die Tilgungs- und Zinszahlungen zu leisten. Die Zahlungsfähigkeit hängt wiederum von der Bonität bzw. Kreditwürdigkeit des Emittenten ab. Dabei gilt: Je besser die Bonität des Emittenten, umso sicherer ist das in der Anleihe investierte Geld.

Je besser die Bonität des Emittenten, desto geringer die Rendite für den Anleger bei gleichzeitig mehr Sicherheit.

Doch wie kann ein Anleger erkennen, wie kreditwürdig ein Anleiheschuldner ist? Eine wertvolle Hilfestellung bei der Beantwortung dieser Frage liefern die Ratings der Rating-Agenturen. Die beiden bedeutendsten Rating-Agenturen sind Moody's und Standard and Poor's (S&P).

Je besser das Rating, desto höher die Wahrscheinlichkeit, dass der Emittent seinen Zins- und Rückzahlungsverpflichtungen ordnungsgemäß nachkommt. Ausgedrückt werden die Einschätzungen mit Buchstabenkombinationen, die von AAA – für höchste Kreditwürdigkeit und nur minimales Ausfallrisiko – bis hin zu C oder D reichen.

Rating-Agenturen helfen dem Anleger die Bonität des Emittenten besser einzuschätzen.

Allgemein gelten Anleihen als sicher, wenn sie von Emittenten stammen, denen mindestens ein Rating von BBB (S&P) bzw. ein BAA (Moody's) zugestanden wird. Dann gehören sie dem sogenannten "Investment Grade" an und dürfen auch von zahlreichen sicherheitsorientierten Investmentfonds und Versicherungen erworben werden.

Zu den sichersten Anleihen zählen die Staatsanleihen westlicher Industrienationen, wie der Bundesrepublik Deutschland, der Schweiz oder den USA. Aber auch einige finanzstarke Großkonzerne verfügen über eine sehr gute Bonität. Zudem finanzieren sich auch Bundesländer, Großstädte und Kommunen über Anleihen.

💎 Tipp: Ob und über welches Rating ein Emittent verfügt geht aus den Anleihebedingungen hervor. Zudem veröffentlichen viele sich am Kapitalmarkt Geld leihenden Unternehmen ihr Rating auf ihrer Website (unter dem Punkt „Investor Relations“).

Rating-Skala: So bewertet Moody's Anleihen

Welche Renditen bieten Anleihen?

Die Höhe der Rendite einer Anleihe ist insbesondere von folgenden Faktoren abhängig:

Geldpolitik

Die Notenbanken können über ihre Geldpolitik den Marktzins und damit auch die Anleihen-Renditen steuern. Die Zinsen für Euro-Staatsanleihen sind derzeit deshalb so niedrig oder sogar im negativen Bereich, weil die Europäische Zentralbank mit ihren geldpolitischen Instrumenten, etwa über die Anleihen-Ankaufprogramme, direkten Einfluss auf das Zinsniveau nimmt.

Inflation

Steigt die Inflationsrate, steigen für gewöhnlich auch die Renditen von Anleihen. Das hängt damit zusammen, dass Anleger für die höhere Inflation einen Ausgleich in Form von höheren Zinsen erhalten wollen.

In diesem Zusammenhang taucht häufig der Begriff "Realrendite" auf. Bei der Realrendite handelt es sich um den nominalen Zins abzüglich der Inflationsrate. Negative Realrenditen, wie sie derzeit zu beobachten sind, bedeuten, dass die Kaufkraft des in der Anleihe investierten Geldes aufgrund der Inflation abnimmt.

Länge der Laufzeit

Grundsätzlich erwarten Anleger einen Ausgleich für die Dauer ihres Anleiheengagements. Je länger sie dem Anleiheemittenten ihr Geld überlassen, desto mehr Zinsen muss dieser ihnen bieten. Schließlich ist ihr Geld dafür auch länger dem Risiko eines möglichen Zahlungsausfalls ausgesetzt. Eine steigende Zinsstruktur ist daher der Regelfall.

Allerdings kam es in der Vergangenheit immer wieder zu Phasen, in denen kürzere Laufzeiten eine bessere Rendite brachten als längere. Eine solche sogenannte inverse Zinsstruktur kann unter anderem dann auftreten, wenn die Märkte in Zukunft mit fallenden Zinsen rechnen. Zudem haben empirische Beobachten ergeben, dass eine inverse Zinsstruktur häufig als Vorbote einer Rezession auftritt. Allgemeingültig ist dieser Zusammenhang aber nicht.

Beispiel für eine steigende (normale) Zinsstrukturkurve:

Bonität des Emittenten

Wie bereits im Kapitel zuvor dargestellt, hängt die Sicherheit einer Anleihe von der Bonität des Emittenten ab. Von daher ist es nur logisch, dass ein Emittent mit guter Kreditwürdigkeit den Anlegern weniger Zinsen zahlen muss als einer mit einer schlechteren Bonität.

Anleihen mit sehr geringer Bonität werden auch als Junk Bonds (Schrott-Anleihen) bezeichnet. Sie bieten zwar sehr hohe Renditen, sind jedoch eine sehr spekulative Anlageform. Auf der anderen Seite bieten Anleihen mit guter bis sehr guter Bonität zwar eine hohe Sicherheit, bringen dem Inhaber (derzeit) aber kaum oder gar keine Zinsen ein.

Die Zinsdifferenz zwischen einer Anleihe niedriger Bonität mit einer Referenzanleihe mit ausgezeichneter Bonität (zum Beispiel Bundesanleihen) und vergleichbarer Laufzeit, wird als "Credit Spread" bezeichnet. Der Credit Spread stellt quasi eine Art Risikoprämie dar, die der Emittent dem Käufer einer Anleihe im Vergleich zu einer Anleihe eines Emittenten mit einer erstklassigen Bonität bezahlen muss.

Eine Veränderung der Bonität beeinflusst auch den Kursverlauf einer laufenden Anleihe. Verbessert sich die Bonität einer Anleihe durch eine Heraufstufung durch eine Rating-Agentur, steigt generell der Kurs der Anleihe durch eine erhöhte Nachfrage. Umgekehrt sinkt die Rendite der Anleihe. Auf der anderen Seite führt eine Herabstufung der Bonität zu einem Kursrückgang der Anleihe und einem Anstieg der Rendite.

Währung

Bei Fremdwährungsanleihen kommt zu den gewöhnlichen Risiken eines Anleiheinvestments noch das Wechselkursrisiko hinzu. Sowohl die Rückzahlung am Laufzeitende als auch die regelmäßigen Zinszahlungen erfolgen in fremder Währung und müssen in Euro getauscht werden. Über Gewinn oder Verlust der Geldanlage entscheidet daher zusätzlich auch der schwer prognostizierbare Wechselkurs.

Generell gilt: Je schwächer die Anleihewährung, umso größer der Zinsaufschlag.

Folgendes Beispiel verdeutlicht den Zusammenhang: Sowohl italienische als auch mexikanische Staatsanleihen werden von Moodys momentan mit einem BAA-Rating bewertet (moderates Ausfallrisiko). Doch während die auf Euro lautenden italienischen Staatsanleihen (zehn Jahre) nur 0,7 Prozent Zinsen pro Jahr einbringen, werfen die auf Peso lautenden mexikanischen Staatspapiere (zehn Jahre) aktuell 6,4 Prozent Rendite pro Jahr ab (Stand: 24. April 2021). In dem Zinsaufschlag spiegelt sich das Abwertungsrisiko des mexikanischen Pesos gegenüber dem Euro wider.

Chancen und Risiken bei Anleihen

Anleihen gelten im Allgemeinen zwar als sichere Anlage, doch auch bei den verzinsten Wertpapieren lauern spezifische Risiken.

Sonstige Fragen und Antworten zum Thema

Die wichtigsten Fragen zu Anleihen haben wir bereits ausführlich beantwortet. Nachfolgend ein paar weitere Fragen, auf die wir eingehen möchten:

- Welche Steuern muss ich auf Anleihen zahlen?

- Wie kaufe ich Anleihen?

- Welche Arten von Anleihen gibt es?

- Was ist der Unterschied zwischen Anleihen und Aktien?

- Was sind Aktienanleihen?

- Was sind Stückzinsen?

Welche Steuern muss ich auf Anleihen zahlen?

Das Thema Steuern haben wir bereits zuvor im Kapitel "Tipps zum Anleihen kaufen" durchleuchtet. Alles Wissenswerte findest du dort unter "Steuerspareffekte nutzen".

Grundsätzlich gilt: Zinserträge aus Anleihen unterliegen bei inländischen Steuerzahlern der einheitlichen Abgeltungssteuer in Höhe von 25 Prozent (zuzüglich 5,5 Prozent Solidaritätszuschlag, gegebenenfalls zuzüglich Kirchensteuer).

Wie kaufe ich Anleihen?

Anleihen können vor der erstmaligen Ausgabe, der so genannten Neu-Emission, gezeichnet werden. Allerdings sind solche Zeichnungen in der Regel institutionellen Anlegern vorbehalten. Die gute Nachricht: Die meisten Anleihen sind börsengehandelt. Damit können sie, wie bei Aktien, jederzeit über das Wertpapierdepot einer Bank oder eines Brokers ge- und verkauft werden. Das gleiche gilt für Anleihe-ETFs.

💎 Tipp: Die Orderkosten und sonstigen Gebühren (zum Beispiel Depotgebühren) können von Broker zu Broker stark variieren. onvista unterstützt dich bei der Suche nach dem besten bzw. günstigsten Broker. Klicke einfach hier.

Welche Arten von Anleihen gibt es?

Anleihe ist nicht gleich Anleihe. Wichtige Unterschiede liegen beispielsweise in der Art der Verzinsung oder der Art des Emittenten. Nachfolgend einige der wichtigsten Anleihen-Typen (Quelle: Deutsche Börse, Anleihen: Kategorisierung nach Typen).

☞ Anleihen nach Art der Verzinsung

- Klassische Anleihen mit fester, regelmäßiger Verzinsung

Solche Anleihen verfügen über einen festen Zinskupon. Das heißt, sie haben bis zum Laufzeitende eine gleichbleibende Verzinsung und einen gleichbleibenden Zinsertrag. Meist werden die Zinsen jährlich gezahlt.

- Anleihen mit variablen Zinsen (im Englischen als „Floater“ bezeichnet)

Der Zinssatz wird bei dieser Anleiheart nach jeder Zinsperiode vom Emittenten festgelegt. Der Zins richtet sich in der Regel nach bestimmten Referenz-Zinssätzen. Die Gestaltungsmöglichkeiten bei variabel verzinsten Anleihen sind sehr groß. Es können jedoch Ober- und Untergrenzen für die Verzinsung angegeben werden. Anleger sollten sich genau über die Anpassungsmodalitäten informieren, bevor sie Anleihen mit variablen Zinsen kaufen.

- Nullkupon-Anleihen

Bei Nullkupon-Anleihen erhalten die Anleger keine festen Zinszahlungen. Zum Ausgleich werden Nullkupon-Anleihen deutlich unter ihrem Nennwert ausgegeben. Bei Fälligkeit werden sie zum Nennwert vom Emittenten zurückgenommen. Der Ertrag errechnet sich aus der Differenz zwischen Ausgabekurs und Nennwert.

☞ Anleihen nach Art des Emittenten

- Bundeswertpapiere

Zur Finanzierung ihres Kapitalbedarfs begeben die Bundesrepublik, Bundesländer, Städte und Gemeinden unterschiedliche Schuldverschreibungen. Dazu zählen Bundesanleihen (Laufzeit zwischen zehn und 30 Jahren), Bundesobligation (Laufzeit etwa fünf Jahre) und Bundesschatzanweisungen (Laufzeit circa zwei Jahre). Ihre jeweiligen Konditionen sind wichtige Orientierungsgrößen für den gesamten Kapitalmarkt.

- Euro-Staatsanleihen

Wie die Bundesrepublik emittieren auch andere Staaten Schuldverschreibungen zur Deckung ihres Kapitalbedarfs. Anleihen, die von staatlichen Emittenten innerhalb der Eurozone begeben werden, fasst man unter dem Überbegriff Euro-Staatsanleihen zusammen.

- Emerging-Markets-Anleihen

Schwellenländer haben in der Regel einen großen Kapitalbedarf, den sie explizit im Ausland decken. Ihre Attraktivität liegt in den hohen Zinsen, die sie ihren Geldgebern bezahlen. Das Risiko dieser Anleihenklasse steckt in der schlechteren Bonität der entsprechenden Länder.

- Unternehmensanleihen

Unternehmen nutzen häufig die Möglichkeit, sich über Unternehmensanleihen, auch Corporate Bonds genannt, statt über Bankkredite zu finanzieren. Der Kupon bei Emission bzw. später die Rendite der Unternehmensanleihen, richtet sich nach der Bonität des Unternehmens. Je schlechter das Rating, umso höher sind die Zinsen beziehungsweise die Rendite.

☞ Sonstige Anleihe-Typen

- Fremdwährungsanleihen

In diese Kategorie gehören alle Anleihen, die nicht in Euro begeben sind – unabhängig ob von staatlichen oder privatwirtschaftlichen Emittenten. Der Reiz von Fremdwährungsanleihen liegt in eventuell gegenüber der Eurozone höheren Zinsen und in der Chance eines Währungskursgewinns. Allerdings besteht auch das Risiko eines Währungsverlustes gegenüber dem Euro.

- Genussscheine

Genussscheine sind nicht standardisierte Wertpapiere und stellen eine Mischform zwischen Aktien und Anleihen dar. Genusskapital gehört zum haftenden Eigenkapital eines Unternehmens; Inhaber von Genussscheinen haben aber im Gegensatz zu Aktionären kein Stimmrecht. Auf der anderen Seite verbriefen diese Papiere Gläubigerrechte und Inhaber der Scheine bekommen ihr Kapital verzinst – höher als bei einer klassischen Unternehmensanleihe.

- Wandel- und Optionsanleihen

Wandel- und Optionsanleihen können von Aktiengesellschaften emittiert werden. Beides sind festverzinsliche Wertpapiere, die Anlegern ein Recht auf einen Tausch in Aktien bzw. die Ausübung der Option geben. Bei Wandelanleihen können die Besitzer ihre Anleihen während der Laufzeit in Aktien des Unternehmens tauschen. Wird das Wandlungsrecht ausgeübt, verfällt die Anleihe.

Optionsanleihen sind verzinsliche Wertpapiere, die dem Anleger das Recht zum Erwerb von Aktien oder auch anderen vertretbaren (handelbaren) Vermögenswerten in einem von der Anleihe abtrennbaren Optionsschein verbriefen. Nach Emission kann die Option getrennt von der Anleihe gehandelt werden.

Options- und Wandelanleihen sind für Unternehmen eine günstige Möglichkeit der Kapitalbeschaffung. Die Emittenten reduzieren die marktüblichen Zinsen, die sie ihren Investoren normalerweise zahlen müssten. Im Gegenzug versüßen sie die geringeren (Zins-)Einkünfte mit dem Recht, die Aktie des Unternehmens für einen vorher festgelegten Preis kaufen zu können.

- Inflationsindexierte Anleihe

Bei inflationsindexierten Anleihen, häufig auch inflation-linked Bonds genannt, sind Kupon und Rückzahlungsbetrag an die Inflation gekoppelt. Das schützt sie (teilweise) vor Geldentwertung. Als Referenzindex gelten Preisindizes.

Bei den inflationsindexierten Bundesanleihen ist dies der harmonisierte Verbraucherpreisindex (HVPI) ohne Tabak. Der HVPI misst das Preisniveau von Gütern und Dienstleistungen, die von privaten Haushalten in der Eurozone bezahlt werden.

Zur Berechnung des inflationsabhängigen Kupons sowie der Tilgung wird die so genannte Indexverhältniszahl errechnet. Diese gibt das Verhältnis zwischen dem Wert des Referenzindex am Abrechnungstag und dessen Niveau bei Emission der Anleihe wieder.

Steigt die Inflation, wirkt sich dies positiv auf die Zinsen und den Betrag am Ende der Laufzeit aus. Bei einer niedrigen Inflation oder sogar Deflation, sind die Zinseinnahmen jedoch geringer als bei herkömmlichen Anleihen. Die inflationsindexierten Anleihen des Bundes werden im Falle einer Deflation zum Nennwert zurückbezahlt.

Was ist der Unterschied zwischen Anleihen und Aktien?

Eine Aktie ist ein Wertpapier, dass einen Anteil am Eigenkapital an einem Unternehmen verbrieft. Für Aktionäre gibt es keine zeitliche Frist, wie lange sie ihr Kapital halten und es gibt keinen Anspruch auf Rückzahlung des investierten Kapitals sowie auf eine feste Zinszahlung.

Der Käufer einer Anleihe ist dagegen Fremdkapitalgeber. Er erwirbt einen Anspruch auf die Rückzahlung des geborgten Kapitals zu einem fest gelegten Zeitpunkt und den Anspruch auf Zinszahlungen in bestimmter Höhe.

Was sind Aktienanleihen?

Aktienanleihen zählen zur Gattung der strukturierten Produkte. Es handelt sich dabei um Inhaberschuldverschreibungen, die – wie herkömmliche Anleihen – mit einer festen Zinszahlung ausgestattet sind.

Im Vergleich zu klassischen Anleihen können Aktienanleihen einen deutlich höheren Zinssatz bieten. Der Zinsvorteil ergibt sich daraus, dass die Rückzahlung von Aktienanleihen von der Entwicklung einer zugrunde liegenden Aktie abhängig ist.

Notiert diese am Laufzeitende der Aktienanleihe auf oder über dem bei Emission festgelegten Basispreis, erfolgt die Rückzahlung zum Nennbetrag. Notiert sie jedoch darunter, entfällt die Rückzahlung zum Nennbetrag. Dafür wird dem Anleger eine dem Bezugsverhältnis entsprechende Anzahl der zugrunde liegenden Aktie ins Depot gebucht. In diesem Fall kann es zu Verlusten kommen.

Ausgegeben beziehungsweise angeboten werden Aktienanleihen von Banken. Basiswerte können nicht nur einzelne Aktien, sondern auch Aktienindizes wie der Dax sein. In diesem Fall spricht man von Indexanleihen.

Was sind Stückzinsen?

Die Zinszahlungen von Anleihen erfolgen in der Regel in einem jährlichen Rhythmus. Nun ist es möglich, die Anleihe auch währen der Zinstermine über die Börse zu kaufen oder zu verkaufen. Damit der Verkäufer nicht auf die Zinsen für die unterjährige Haltedauer verzichten muss, wird er durch entsprechende Stückzinsen vom Käufer der Anleihe entschädigt.