Trading-Chance Tesla: Der große Vergleich!

Heute haben wir mit Tesla eine der beliebtesten Aktien von privaten Tradern im Gepäck. Wir wollen uns ausführlich mit der Wettbewerbssituation für das Musk-Unternehmen befassen und so ein schärferes Bild bezüglich der Perspektive zeichnen. Schlussendlich leiten wir eine Trading-Chance her, für die wir ein mögliches Produkt aufzeigen.

Um das Potenzial einer Aktie ansatzweise bewerten zu können, darf man nicht isoliert einzelne Kennziffern herausgreifen, sondern sollte vor allem die Wettbewerbssituation betrachten und Vergleiche zur Konkurrenz ziehen. Genau das wollen wir heute ausführlich für Tesla machen.

Analyse der Wettbewerbssituation

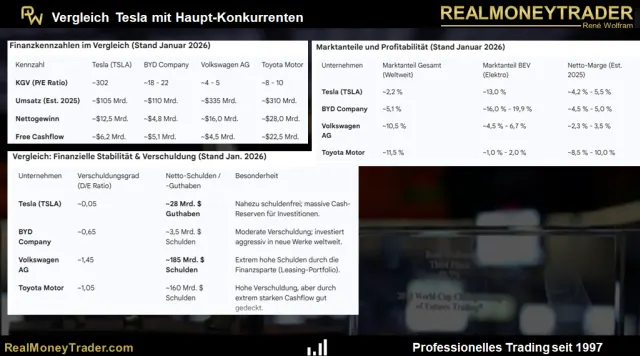

Tesla: Bleibt der Liebling der Börse mit einem extrem hohen KGV von über 300. Das zeigt, dass Anleger Tesla weniger als Autohersteller, sondern als KI- und Energieunternehmen bewerten. Der Absatzdruck wuchs 2025 jedoch massiv, was die Margen im Vergleich zu früheren Jahren belastet hat.

BYD: Hat Tesla beim reinen Absatz von Elektrofahrzeugen (BEV) im Jahr 2025 zeitweise überholt. BYD profitiert von einer extrem vertikalen Integration (eigene Batterien) und dominiert den chinesischen Markt, kämpft aber mit sinkenden Margen durch den Preiskrieg.

Volkswagen: Führt in Europa, hat aber 2025 mit hohen Umstrukturierungskosten und Softwareproblemen gekämpft. Das niedrige KGV spiegelt die Skepsis des Marktes gegenüber den hohen Fixkosten der deutschen Werke wider.

Toyota: Obwohl sie bei reinen E-Autos (BEV) spät dran waren, verzeichnete Toyota 2025 Rekordgewinne durch ihre Hybrid-Strategie, was sich in einem sehr starken Cashflow niederschlägt.

Die größte Herausforderung für Tesla in diesem Jahr wird die Einführung günstigerer Modelle (oft als "Model 2" bezeichnet) sein, um gegen die aggressive Preispolitik von BYD und neuen europäischen Modellen wie dem VW ID.2 zu bestehen. Während Tesla bei der Software und dem autonomen Fahren (FSD) führt, holen die Konkurrenten bei der Hardware-Effizienz und den Produktionskosten rasant auf.

Da wir uns aktuell im Januar 2026 befinden, spiegeln diese Daten die massive Verschiebung des Marktes im vergangenen Jahr 2025 wider – insbesondere den Aufstieg von BYD zum globalen Volumenführer bei Elektrofahrzeugen.

Einordnung der Ergebnisse

Tesla: Der einstige Pionier hat 2025 spürbar Marktanteile im BEV-Segment verloren (von über 17 % in den Vorjahren auf nun etwa 13 %). Auch die Netto-Marge ist durch aggressive Preissenkungen massiv unter Druck geraten und nähert sich der Marge klassischer Volumenhersteller an.

BYD: Hat 2025 die Krone als weltweit größter Hersteller von reinen Elektroautos (BEV) von Tesla übernommen. Besonders beeindruckend ist, dass BYD trotz eines Preiskriegs in China eine stabile Netto-Marge von rund 5 % halten konnte, was auf ihre extrem effiziente vertikale Integration zurückzuführen ist.

Volkswagen: Kämpft weiterhin mit einer niedrigen Profitabilität im E-Auto-Bereich. Während der Konzern beim Gesamtabsatz stark bleibt, liegt die Netto-Marge im E-Segment oft unter dem Konzerndurchschnitt, was 2025 zu Sparprogrammen und Werksschließungen in Europa führte.

Toyota: Ist das Paradoxon der Branche. Sie haben den geringsten Anteil an reinen Elektroautos, erzielen aber die höchsten Netto-Margen (fast 10 %). Dies liegt an der enormen Nachfrage nach Hybridfahrzeugen, die als "Brückentechnologie" im Jahr 2025 einen zweiten Frühling erlebten.

Was bedeutet das für 2026?

Die Kennzahlen zeigen, dass die "Goldgräberstimmung" bei den Margen für reine E-Auto-Hersteller vorbei ist. Tesla muss beweisen, dass sie durch Software (FSD-Abos) und KI-Dienste die Marge wieder heben können, während VW und Toyota versuchen, ihre Skaleneffekte bei Verbrennern und Hybriden in das Elektro-Zeitalter zu retten.

Einordnung der Verschuldung

Tesla (Der "Sparer"): Tesla ist in einer luxuriösen Position. Das Unternehmen hat mehr Bargeld auf dem Konto, als es Schulden hat (Netto-Cash-Position). Das ermöglicht es Elon Musk, Preiskriege länger durchzuhalten als die Konkurrenz, da keine hohen Zinslasten die Gewinne drücken.

BYD (Der "Expander"): BYD nutzt Fremdkapital gezielt für das schnelle globale Wachstum. Der Verschuldungsgrad ist für ein Industrieunternehmen gesund, allerdings gibt es am Markt immer wieder Diskussionen über "versteckte Schulden" in der komplexen Zulieferstruktur in China.

Volkswagen & Toyota (Die "Banken"): Die gewaltigen Summen von 160 bis 185 Milliarden Dollar wirken bedrohlich, sind aber branchenüblich für Hersteller mit großen Leasing-Flotten. Das Risiko hierbei: Wenn die Gebrauchtwagenpreise für Verbrenner (Restwerte) massiv fallen, müssen diese Konzerne hohe Abschreibungen vornehmen, was die Bilanz direkt belastet.

Fazit der Gesamtanalyse

Wenn man alle drei Faktoren (Bewertung, Profitabilität und Verschuldung) zusammenführt, ergibt sich ein klares Bild für das Jahr 2026:

Tesla ist finanziell am sichersten aufgestellt, wird aber an der Börse (KGV) immer noch extrem teuer bezahlt. BYD ist der gefährlichste operative Angreifer mit vermeintlich hoher Effizienz. Toyota kann man als Cash-Maschine bezeichnen. Den Übergang zur E-Mobilität finanziert man durch die Hybriden. Am massivsten unter Druck steht VW, da hohe Schulden auf sinkende Margen treffen.

Technische Situation: Verkaufssignal, wenn…

Eines der wenigen lukrativen Chart-Muster sind Fake-Breakouts, sprich Fehlausbrüche. Ein solches Signal würde sich bei Tesla austechnischer Perspektive ergeben, WENN der Aktienkurs unter 422 US-Dollar abgleitet. Rückblick: Ganz frisch schoss der Kurs der Aktie auf ein neues Allzeithoch, jenseits des Dezember-Tops aus dem Jahr 2024, welches bei 488 Dollar gelegen war. Doch statt Anschlusskäufen, die den Kurs weiter gen Norden hätten treiben können, fiel die Aktie postwendend unter den horizontalen Widerstand zurück und bildete eine vermeintliche Umkehrkerze aus.

Mit einem Fall unter das Tief der Ausbruchskerze bei 422 Dollar würde das Muster als Fehlausbruch bestätigt und ein technisches Verkaufssignal ausgelöst. Als Ziel ergäbe sich in diesem Szenario die Marke von 356 US-Dollar, wo 50 Prozent der jüngsten Rallye korrigiert wären.

Fazit

Wie unsere fundamentale Analyse im Vergleich zur Konkurrenz zeigt, ist Tesla zwar gut aufgestellt, doch ist BYD mit Siebenmeilenstiefeln auf Aufholjagd und hat Tesla in Sachen Volumen bereits überholt. Die Börse hat Tesla mit einem KGV von 300 erhebliche Vorschusslorbeeren verteilt, was die Aktie in der neuen Situation extrem anfällig macht. Bei einem Unterschreiten der 422er-Marke kann ein prozyklischer Einstieg Short mit Ziel 356 Dollar attraktiv sein. Für dieses Szenario haben wir ein passendes Produkt für Sie ausgewählt, welches wir nachfolgend vorstellen.

Unlimited Turbo Short Optionsschein auf Tesla

Für die heutige Trading-Gelegenheit haben wir für Sie einen Unlimited Turbo Short Optionsschein des Emittenten BNP Paribas ausgewählt. Das Produkt hat seinen Knockout , wie auch den Basispreis gleichauf bei 492,647 Dollar. Bei einem aktuellen Preis von 432,96 USD ergibt sich somit ein Hebel von derzeit 7,21. Zur Absicherung der Position erscheint ein Stop-Loss bei zirka 0,20 Euro im Produkt sinnvoll. Auch hier haben wir das Produkt so ausgewählt, dass dessen K.O. unweit des benötigten Stop-Losses gelegen ist. So haben wir die maximal mögliche Hebelwirkung und eine so geringe Kapitalbindung wie möglich. Die WKN lautet PK5369.

Wichtige Chartmarken

Widerstände: 488 USD

Unterstützungen: 356 und 422 USD

Unlimited Turbo Short Optionsschein auf Tesla

Die bisherigen Trades der „Trading-Chance“ für Sie in einer Watchlist:

Sie können mit einem Klick auf alle bisherigen Trading-Chancen zugreifen und sich ansehen, wie die dort vorgestellten Zertifikate und Optionsscheine gelaufen sind. Klicken Sie einfach auf den folgenden Button, das ist der Link zu unserer Trading-Chance Watchlist. Wenn Sie die zu den Produkten gehörigen Artikel lesen möchten, klicken Sie bitte einfach auf das „Sprechblasen“-Icon direkt rechts neben der Produktbezeichnung.

Denken Sie dabei aber daran, dass hier Gewinnmitnahmen, nachgezogene Stop Loss, mit Gewinn ausgelaufene Inline-Optionsscheine und ausgestoppte Positionen nicht eigens gekennzeichnet sind, hier finden Sie die Performance der Derivate ohne diese „Feinsteuerung“ seit dem Tag der Vorstellung.

* Disclaimer: Die Trading-Chance ist ein Service der onvista media GmbH in Kooperation mit dem Dienstleister RealMoneyTrader. Für die Produktauswahl und den Inhalt des Artikels ist allein der genannte Dienstleister verantwortlich. Der Dienstleister versichert, dass Analysen unter Beachtung journalistischer Sorgfaltspflichten, insbesondere der Pflicht zur wahrheitsgemäßen Berichterstattung sowie der erforderlichen Sachkenntnis, Sorgfalt und Gewissenhaftigkeit abgefasst werden. Wir weisen Sie darauf hin, dass die onvista media GmbH aktuell oder in den letzten zwölf Monaten eine entgeltliche Werbungskooperation mit angezeigten Emittenten von Zertifikaten eingegangen ist. Weiterhin empfehlen wir Interessenten vor einem möglichen Investment in die in diesem Artikel genannten Finanzinstrumente den jeweils relevanten und rechtlich ausschließlich maßgeblichen Wertpapierprospekt (Basisprospekt, die dazugehörigen Endgültigen Bedingungen sowie etwaige Nachträge dazu) auf der Seite des jeweiligen Emittenten oder Ihrer depotführenden Stelle oder Handelspartner zu lesen, um sich möglichst umfassend zu informieren. Insbesondere gilt dies für die Risiken eines möglichen Investments in die genannten Wertpapiere. Die Darstellung und der Service sind eine Werbemitteilung und erfüllen nicht die Voraussetzungen an einen unabhängigen Research bzw. eine Anlageempfehlung.

| Einstellungen | Aktueller Kurs | Perf. akt. Perf. 1 Jahr | Chart 1 Jahr | Einstellungen |

|---|---|---|---|---|

| – | – |

Das könnte dich auch interessieren