Orientierung im aktuellen Krypto-Zyklus – so navigieren Anleger sinnvoll durch den Markt

Alexander Mayer

Wir befinden uns mitten im vierten großen Krypto-Zyklus. Bitcoin hat in den letzten zwei Jahren den Sprung hinein in den institutionellen Sektor geschafft und der Krypto-Markt hat sich als ernstzunehmende Assetklasse an der Wallstreet etabliert. Heute wird die Kursentwicklung von Krypto-Assets mehr denn je durch makroökonomische Faktoren beeinflusst.

Die letzte Ausgabe noch nicht gelesen? Hier geht's zu den letzten Artikeln.

In der letzten Ausgabe der „Krypto-Chance“ haben wir darüber gesprochen, was die fundamentalen Treiber hinter der zyklischen Bewegung der Krypto-Märkte sind. In dieser Ausgabe loten wir aus, in welcher Phase des Zyklus der Markt sich befindet und wie Investoren sinnvoll durch den Krypto-Zyklus navigieren können. Die BISON App dient dabei als zentrale Verwaltungsplattform, um Kapital in den Krypto-Sektor zu bewegen und effizient zu nutzen.

Der aktuelle Krypto-Zyklus – an welchem Punkt befinden wir uns?

In der letzten Ausgabe haben wir anhand der Korrelation zwischen dem Bitcoin-Kurs und der Entwicklung der globalen Geldmenge skizziert, dass Bitcoin eng an den globalen Liquiditätszyklus gekoppelt ist. Immer dann, wenn Notenbanken weltweit ihre Geldpolitik lockern, fließt überschüssige Liquidität bevorzugt in risikoreiche Anlagen – und Kryptowährungen reagieren in diesen Phasen besonders stark. Umgekehrt geraten die Kurse in Zeiten geldpolitischer Straffung erheblich unter Druck.

Zu sehen ist die Entwicklung der globalen Geldmenge M2 (blau) im Vergleich zur langfristigen Bitcoin-Kursentwicklung. Beide Kurse sind im logarithmischen Chart dargestellt.

Ein Blick auf die Entwicklung der globalen Geldmenge M2 im direkten Vergleich mit dem Bitcoin-Kurs offenbart die starke Korrelation. Der Rückgang der Geldmenge im Jahr 2022, ausgelöst durch eine global eingeleitete geldpolitische Straffung aller relevanten Zentralbanken, läuft im Einklang mit dem Krypto-Bärenmarkt im gleichen Jahr. Der folgende Anstieg der Geldmenge hat die Bodenbildung und anschließende Erholung vorweggenommen. Im Zuge des Ausbruchs der Geldmenge über den letzten Spitzenwert seit der Corona-Krise folgte mit einer gewissen Verzögerung der Ausbruch des Bitcoin-Kurses in die nächste Preisfindungsphase und die Rallye bis auf über 100.000 Dollar.

Seit Anfang 2023 befinden wir uns in einer Phase, in der viele Zentralbanken wieder in den Lockerungsmodus gewechselt sind. Allerdings hinkt die US-Notenbank (Federal Reserve, kurz Fed) hinterher: Während die Europäische Zentralbank, die Chinesische Volksbank (People’s Bank of China) und andere wichtige Player längst Zinssenkungen eingeleitet haben, agiert die Fed deutlich vorsichtiger. Die Federal Reserve hat zwar ebenfalls im September 2024 die ersten Zinssenkungen seit 2020 vorgenommen, hält den US-Leitzins jedoch auf einem deutlich höheren Niveau als im weltweiten Vergleich.

Der dadurch entstehende Zins-Spread, also die Differenz zwischen dem Dollar und anderen Währungsräumen, ist ein Druckfaktor für die globalen Märkte. Er beschneidet die anderen Zentralbanken in ihren Möglichkeiten, die Zinsen weiter zu senken oder andere geldpolitische Lockerungsmaßnahmen einzuleiten, um schwächelnde Wirtschaftszonen besser zu unterstützen. Das würde ihre eigenen Währungen sonst zu stark gegenüber dem Dollar abwerten. Eine zu schwache Währung hat negative wirtschaftliche Konsequenzen, da beispielsweise die Kosten für in Dollar laufende Kredite oder in Dollar gehandelte Rohstoffe in Relation zu stark steigen würden.

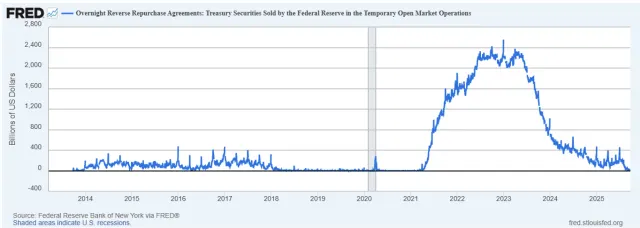

Die USA waren in diesem Liquiditätszyklus trotz der zögerlichen Haltung ihrer Notenbank ein maßgeblicher Treiber der Liquidität. Der Grund dafür liegt in der gigantischen Menge an Liquidität, die bereits im Zuge der Corona-Krise durch die Federal Reserve freigesetzt wurde, jedoch zu einem relativ großen Teil nicht direkt ihren Weg in die Märkte gefunden hat. Ein Schlüsselfaktor ist die sogenannte Reverse Repo Facility der Federal Reserve.

Die Reverse Repo Facility der Federal Reserve, ein geldpolitisches Instrument zur Steuerung überschüssiger Liquidität im Bankensystem und zur Etablierung eines Zinsunterbodens im Geldmarkt.

Die Reverse Repo Facility (RRP) der Federal Reserve ist ein Geldmarktinstrument: Dabei leiht sich die Fed (meist über Nacht) kurzfristig überschüssiges Geld von Banken, Geldmarktfonds und anderen Institutionen, indem sie ihnen Sicherheiten verkauft und verspricht, diese am nächsten Tag zurückzukaufen. Der Zweck der Facility besteht darin, einen sicheren „Parkplatz“ für überschüssige Liquidität im Bankensystem zu schaffen und setzt gleichzeitig einen Mindestzins im Geldmarkt, da niemand sein Geld zu schlechteren Konditionen verleihen würde als bei der Fed. Diese konnte über dieses Instrument den entfesselten Geldfluss während der Krisensituation besser steuern. In der Spitze sind knapp 2,5 Billionen Dollar in die RRP geflossen.

Die massive Zinserhöhungsphase ab 2022 hat jedoch ab einem gewissen Punkt zu einer Drainage der RRP geführt – das bedeutet, dass das Kapital aus dem von den Märkten isolierten Topf der Fed in die Finanzmärkte hineingeflossen ist – in US-Staatsanleihen und über deren Zinszahlungen an die Halter in die restlichen Märkte. Dies liegt an einem Wechsel der fiskalpolitischen Strategie der US-Regierung.

Das US-Finanzministerium befindet sich spätestens seit der exzessiven Schuldenaufnahme im Zuge der Corona-Phase in einer misslichen Lage: Die Bereitschaft ausländischer wie inländischer Investoren, langlaufende Staatsanleihen in großem Volumen zu kaufen, geht zurück, da das Vertrauen in die langfristige Stabilität des US-Haushalts schwindet. Deswegen hat das Finanzministerium die Schuldenaufnahme an das kurzfristige Ende der Zinskurve verlagert und gibt seit Herbst 2023 vornehmlich T-Bills aus – hochliquide, kurzlaufende und damit Cash-äquivalente Anleihen, die weiterhin eine hohe Nachfrage haben.

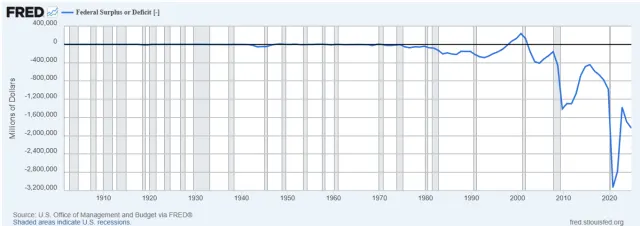

Das US-Haushaltsdefizit weitet sich seit den 70er-Jahren aus und hat sich im Fiskaljahr 2024 auf minus 1,8 Billionen Dollar belaufen.

Die USA befinden sich seit Jahrzehnten in einem defizitären Staatshaushalt – sie machen mehr Schulden als sie über Steuern einnehmen. Das ging lange gut, da die Nachfrage nach US-Anleihen als sicherer Parkplatz für Kapital und qualitativ hochwertige Kreditsicherheit hoch war. Eine immer exzessivere Schuldenaufnahme in Kombination mit den stark gestiegenen Zinsen führen das US-System jedoch allmählich an seine Grenzen – es droht eine Schulden-Teufelsspirale. Die USA müssen mittlerweile weit über eine Billion Dollar jährlich für Zinszahlungen aufwenden, Tendenz stark steigend. Dies droht, bald der höchste Kostenpunkt im US-Haushalt zu werden. Das stetig wachsende Angebot an Anleihen, das vom US-Finanzministerium auf den Markt geworfen wird, stößt auf eine tendenziell sinkende Nachfrage. Daher folgte im Herbst 2023, als die Zinsen langfristiger Anleihen die 5-Prozent-Marke angekratzt haben, der Umschwung auf T-Bills.

Mit weitreichenden Konsequenzen: Die Anleihezinsen am Markt haben den Zins, den die Reverse Repo Facility abwirft, ab einem gewissen Punkt übertroffen, was Banken und Geldmarktfonds dazu bewogen hat, das Kapital aus der RRP heraus und in die attraktiver gewordenen kurzlaufenden Anleihen umzuschichten. Dies hat die im RRP isolierte Liquidität in die Märkte gezogen. Die Auswirkungen sind im Chart-Vergleich erkennbar: Die Drainage des RRP steht im Einklang mit dem Preisausbruch von Bitcoin.

In Schwarz: Der Leitzinssatz der Federal Reserve. In Blau: Die Reverse Repo Facility. Candlestick-Chart: Die Entwicklung des Bitcoin-Kurses seit 2019.

Die bloße Ankündigung der Fed im vierten Quartal 2021, bald eine deutliche Zinserhöhungsphase einzuleiten, hat für das Ende des Bitcoin-Bull-Runs und das Top im November 2021 gesorgt. Die ab Anfang 2023 vorherrschende Markterwartung einer baldigen Zinssenkungsphase der Fed, in Kombination mit einem neuen Aufschwung der globalen Geldmenge, hat für eine Bodenbildung gesorgt und den anschließenden neuen Aufwärtstrend eingeleitet, der durch die Entleerung der RRP befeuert wurde. Die schlussendlich erste Zinssenkung der Fed im dritten Quartal 2024 hat zum Ausbruch des Bitcoin-Kurses über das letzte Zyklus-Allzeithoch und den Übergang in die nächste Preisfindungsphase beigetragen. Eine Kombination aus der Erwartungshaltung des Marktes an bessere Liquiditätsbedingungen und deren tatsächliches Eintreten haben die Rallye angetrieben.

Hinweis: Die „Krypto-Chance“ gibt es auch als Video-Ausgabe auf dem onvista-YouTube-Kanal.

Wie kann sich dieser Zyklus weiter entwickeln?

Die Reverse Repo Facility ist als Liquiditätsquelle ausgeschöpft und der US-Leitzins ist weiterhin auf einem hohen Niveau – besonders in Relation zu den Zinsniveaus anderer relevanter Wirtschaftsräume. Die Fed sieht sich zudem seit Monaten einem Dilemma gegenüber: Die US-Wirtschaft zeigt Anzeichen von Schwäche, da die Zahl neu geschaffener Stellen zurückgeht, während die Arbeitslosenquote leicht steigt. Die US-Verbraucherpreis-Inflation ist (Stand August 2025 mit einem Wert von 2,9 Prozent) jedoch immer noch deutlich über dem gewünschten Zielbereich von 2 Prozent. Das lässt der Notenbank der USA angesichts ihres Doppelmandats der Inflationsbekämpfung und der Schaffung eines soliden Arbeitsmarktes wenig Spielraum für eine umfassende Zinssenkungsmaßnahme. Die Fed hat im September 2025 die erste Zinssenkung seit 10 Monaten vorgenommen. Allerdings hat Notenbank-Chef Jerome Powell einmal mehr betont, dass die Fed weiterhin datenabhängig agieren wird und dem Markt dementsprechend keine weiteren Zinssenkungen zugesichert.

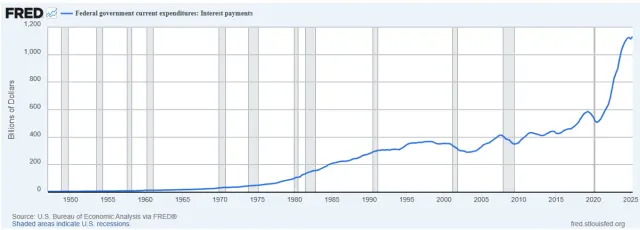

Der Elefant im Raum bleibt jedoch die US-Schuldenkrise. Solange die Zinsen auf dem aktuell hohen Niveau verharren, potenziert sich das Problem des defizitären Staatshaushalts der US-Regierung, da die Zinslast sich rapide vergrößert. Das US-Finanzministerium ist aus zwei Gründen an das kurze Ende der Zinskurve ausgewichen. Erstens, um die hohen Zinsen nicht langfristig zu binden und zweitens aufgrund des steigenden Nachfrage-Problems langlaufender Anleihen. Die kurze Refinanzierungszeit verstärkt diese Schulden-Teufelsspirale.

Die Zinslast der US-Regierung steigt seit der Corona-Krise in rapidem Tempo und beläuft sich mittlerweile auf über 1,1 Billionen Dollar jährlich.

Die Fed wird also früher oder später handeln müssen, auch wenn die Inflation weiterhin oberhalb des gewünschten Zielkorridors steht. Sie wird entweder die Zinsen direkt senken oder auf anderem Wege Liquidität erzeugen müssen, um eine künstliche Nachfrage nach Anleihen herzustellen, um die Refinanzierung der Regierung zu gewährleisten. Dazu gibt es mehrere Optionen. Der simpelste Weg, den die Fed bereits in früheren Krisen gegangen ist, sind direkte Anleihekäufe. Das wäre jedoch eine direkte Staatsfinanzierung und politisch nicht tragbar. Käufe in früheren Krisen konnten durch externe Krisenursachen gerechtfertigt werden. Diesmal geht es um das direkte Missmanagement des US-Haushalts. Die Notenbank stünde als politisch nicht mehr unabhängig und „Handlanger“ der Regierung dar, wenn sie direkte Anleihekäufe zur Bewältigung der Schuldenkrise tätigen würde.

Ein weiterer Weg wäre, die Nachfrage nach Anleihen durch den US-Geschäftsbankensektor anzukurbeln, indem die Fed die Risikofremdkapitalregelungen aufweicht und es Geschäftsbanken erlaubt, eine höhere oder sogar unbegrenzte Menge an Staatsanleihen aufzukaufen, ohne dafür mehr Sicherheiten hinterlegen zu müssen. Ein solcher Schritt – in der Praxis eine Änderung der sogenannten „Supplementary Leverage Ratio“ – ist bereits im Gespräch. Geschäftsbanken hätten dadurch die Möglichkeit, ein deutlich höheres Volumen an Anleihen aufzunehmen – ein lukratives Geschäft ohne wirkliches Risiko für die Banken. Sollte es im Bankensektor zu Liquiditätsproblemen kommen, könnte die Fed als indirekte Rettung einspringen, so wie sie es bereits während der Mini-US-Bankenkrise im März 2023 getan hat. Durch das neu geschaffene Instrument des „Bankterm Funding Program“ (BTFP) hat die Fed den Banken Liquidität im Tausch gegen US-Anleihen zum „Originalpreis“ und nicht zum stark gefallenen Markt-Preis abgenommen. Theoretisch kann die Federal Reserve dieses – derzeit geschlossene – Instrument jederzeit wieder öffnen oder ein ähnliches installieren.

Der effizienteste Schritt ist und bleibt jedoch eine weitere Senkung der Zinsen. Es würde die Wirtschaft ankurbeln, da der Zugang zu Krediten wieder billiger und die US-Regierung durch eine sinkende Zinslast direkt entlastet werden würde. Eine Kombination aus mehreren Maßnahmen ist nicht unwahrscheinlich, wenn man die Ausmaße der US-Schuldenkrise bedenkt. Es führt kein Weg daran vorbei, dass die Fed handeln und geldpolitisch lockern muss. Das liefert den Spielraum für eine Verlängerung des aktuellen Liquiditätszyklus und damit auch des derzeitigen Krypto-Zyklus. Neben der Ausweitung der Liquidität wird auch das sinkende Vertrauen in die Stabilität des Dollar-Systems ein zunehmend größerer Faktor, der die Attraktivität von Bitcoin als Kapitalschutz steigert.

Parallel dazu wirken interne Krypto-Narrative als zusätzlicher Treiber. Immer mehr börsennotierte Unternehmen halten Bitcoin in ihrer Bilanz und positionieren sich damit als „Bitcoin-Treasury-Unternehmen“, was den Zugang für ein breites Investoren-Publikum über deren Aktien erleichtert. Die mögliche Zulassung erster Altcoin-ETFs könnte institutionellen Anlegern den Zugang zum breiteren Krypto-Markt deutlich erleichtern. Die US-Börsenaufsicht SEC hat jüngst die Zulassungskriterien für Krypto-ETFs deutlich vereinfacht. Zumindest die großen Infrastruktur-Projekte und etablierten Krypto-Assets wie Solana, XRP, Chainlink, Litecoin oder Dogecoin könnten bereits bis Ende des Jahres eigene ETFs bekommen.

Das größte krypto-interne Narrativ hängt jedoch wiederum mit der US-Schuldenkrise zusammen. Die aktuelle US-Regierung hat den Dollar-Stablecoin-Markt durch ein umfassendes Gesetzespaket (GENIUS Act) regulatorisch in die traditionelle Finanzwelt eingebettet und indirekt für die eigenen Zwecke instrumentalisiert. Stablecoin-Anbieter sind nun verpflichtet, Dollar-Stablecoins mit Staatsanleihen zu decken. Das schafft eine neue Nachfrage für Staatsanleihen, deren Potenzial mit dem weiteren Wachstum des Stablecoin-Marktes verknüpft ist. Mögliche bisher unerschlossene Märkte für Stablecoins sind Emerging Markets und die Euro/Dollar-Märkte. Hier geht es um ein Wachstumspotenzial von mehreren Billionen Dollar, das auch dem Krypto-Sektor direkt zugutekommen könnte. Mehr zu diesem Thema erfahren Sie in der nächsten Ausgabe der „Krypto-Chance“.

Die Kernpunkte zusammengefasst:

- Bitcoin reagiert sehr sensibel auf den globalen Liquiditätszyklus

- Die US-Notenbank Federal Reserve ist der wichtigste Taktgeber – ihr Zinskurs nimmt maßgeblich Einfluss den Zyklus

- Die US-Schuldenkrise ist ein systemisches Risiko, auf das die Fed auf die eine oder andere Weise reagieren muss

- Die US-Schuldendynamik ist aber auch ein potenzieller Treiber für die Bitcoin-Nachfrage

Was bedeutet das aus der Investment-Perspektive?

Die aufgezeigte Marktsituation verdeutlicht, dass dieser Krypto-Zyklus durchaus noch Potenzial aufweist. Jedoch müssen neue Krypto-Investoren den Tatsachen ins Auge sehen: Die frühsten Einstiegspunkte in diesem Zyklus sind definitiv vorbei.

Der aktuelle Liquiditätszyklus läuft seit geraumer Zeit und Bitcoin hat bereits eine beachtliche Performance hingelegt. Vom letzten Zyklus-Tief bis zum bisher erreichten Allzeithoch weist Bitcoin eine Performance von gut 690 Prozent auf. Institutionelle Investoren sind inzwischen breit positioniert, viele Wallstreet-Player haben ihre Allokationen längst aufgebaut.

Für Altcoins sieht die Lage differenzierter aus. Zwar sind auch hier schon teils erhebliche Kursanstiege zu verzeichnen, doch das institutionelle Kapital ist noch nicht in gleichem Maße wie bei Bitcoin geflossen. Gerade hier könnte also noch einiges an Potenzial schlummern. Gleichzeitig fehlt eine wichtige Käufergruppe: die Privatanleger. Anders als während der Corona-Stimulus-Zeit sitzt heute weniger überschüssiges Kapital in den Haushalten privater Investoren. Während der Lockdowns haben viele US-Haushalte direkte staatliche Unterstützung erhalten. Dieses Kapital ist teilweise in die Märkte gewandert.

Viele Kleinanleger sind zudem vom letzten spekulativen Zyklus enttäuscht worden, in dem Memecoins und hochriskante Projekte das Kapital vieler neuer wie erfahrener Anleger verschlungen haben und zahlreiche Investoren Verluste hinnehmen mussten. Dazu kommt der Druck durch hohe Zinsen, eine immer noch hohe Inflation und eine schwächelnde Wirtschaft – alles Faktoren, die es schwer machen, frisches Kapital aus dem Privatinvestoren-Bereich in den Markt zu tragen.

Doch es gibt auch Gegenargumente. Eine neue Zinssenkungsphase kann die Situation für Privatanleger Schritt für Schritt verbessern, da auch der Konjunkturzyklus mittlerweile stark vom Liquiditätszyklus abhängt. Ein wirtschaftlicher Aufschwung führt zu mehr Geld in den Taschen der Verbraucher und größerer finanzieller Sicherheit. Ein Umfeld, in dem die Risikofreude wieder steigt.

Gleichzeitig könnte eine Zulassungswelle von Altcoin-ETFs den institutionellen Zugang zu den großen „Bluechip-Assets“ jenseits von Bitcoin erheblich erleichtern und eine neue Kapitalwelle hervorrufen. Vor diesem Hintergrund spricht vieles dafür, dass der aktuelle Bull Run noch nicht am Ende angekommen ist. Die Kombination aus weiterhin vorhandener globaler Liquidität und neuen strukturellen Nachfragequellen macht es plausibel, dass dieser Zyklus noch Spielraum hat.

Der größte Faktor bleibt die Fed und eine nun möglicherweise eingeleitete längere Zinssenkungsphase. Sinkende Zinsen könnten eine Kapitalrotation aus Geldmarktfonds einleiten, in denen aktuell etwa 7,5 Billionen Dollar schlummern.

In US-Geldmarktfonds steckt die Rekordmenge von knapp 7,5 Billionen Dollar Kapital. Seit der starken Zinserhöhungsphase im Jahr 2022 ist der Wert massiv angestiegen, da Geldmarktfonds als Kapitalparkplatz attraktiver geworden sind.

Sinkende Zinsen würden Risiko-Assets wie Kryptowährungen attraktiver machen, da das Rendite-Potenzial in Relation steigen würde.

Wie bewegt man sich als Anleger effizient durch diesen Krypto-Zyklus?

Der wichtigste Schritt ist, die Landkarte richtig aufzuzeichnen und ein grundlegendes Verständnis der entscheidenden Faktoren aufzubauen. Makroökonomische Treiber wie Liquidität und Zinsen lassen sich zwar nicht exakt vorhersagen, geben aber eine grobe Orientierung, in welcher Marktphase wir uns befinden.

Einstieg und Ausstieg grob planen: Anleger, die früh in einem Liquiditätszyklus investieren, profitieren am stärksten von den Aufwärtsphasen. Doch auch ein späterer Einstieg kann sinnvoll sein, solange die Expansionsphase anhält. Umgekehrt sollten Investoren rechtzeitig beginnen, Gewinne mitzunehmen, wenn die Liquiditätsbedingungen sich wieder verschärfen. Ein wichtiger Aspekt ist dabei auch die steuerliche Regelung für Krypto-Assets in Deutschland. Je früher man einsteigt, desto wahrscheinlicher wird eine steuerfreie Gewinnmitnahme. Gewinne aus dem Verkauf von Kryptowährungen gelten in Deutschland als Einkünfte aus privaten Veräußerungsgeschäften und unterliegen dem individuellen Einkommensteuersatz. Werden die Kryptowährungen jedoch länger als ein Jahr gehalten, ist der Veräußerungsgewinn steuerfrei. Späte Einstiege sollten daher auch aus dem Gesichtspunkt der Steuerlast bei Gewinnmitnahmen berücksichtigt werden.

Erwartungshaltung anpassen: Wer in einer frühen Phase des Zyklus kauft, kann größere Renditen erwarten, muss aber auch längere Haltezeiten in Kauf nehmen. Wer erst später einsteigt, sollte realistisch sein: Das Kurspotenzial ist geringer und Rückschläge sind wahrscheinlicher.

Disziplin wahren: Panikverkäufe in Abwärtsphasen oder Käufe aus „FOMO“ (Fear Of Missing Out – die Angst, etwas zu verpassen) in späten Bullenphasen gehören zu den größten Fehlern. Eine klare Strategie und das Verständnis für den Zyklus helfen, Emotionen zu kontrollieren. Mehr Details dazu und zu den Grundlagen des Portfolio-Aufbaus erfahren Sie in den vorherigen Ausgaben der „Krypto-Chance“.

Die BISON App als Ausgangspunkt und zentrale Verwaltungsplattform

Um diese Strategie umzusetzen, brauchen Anleger eine zentrale Plattform, die alle nötigen Funktionen bietet – und genau hier kommt die BISON* App ins Spiel. Sie fungiert als Einstiegstor in die Krypto-Welt: Überweisungen vom eigenen Bankkonto können direkt in Bitcoin oder andere Kryptowährungen investiert werden.

Darüber hinaus bietet die App zahlreiche Features, die das Navigieren durch den Zyklus erleichtern:

- Portfolio-Übersicht: Alle Positionen, Gewinne und Verluste sind auf einen Blick sichtbar – wichtig, um Entwicklungen über den gesamten Zyklus hinweg zu steuern.

- Preisalarme und Newsfilter: Sie helfen, relevante Marktbewegungen und Stimmungstrends rechtzeitig zu erkennen.

- Steuerreport und Blockpit-Integration: Besonders wertvoll in Phasen, in denen Anleger häufiger ihr Portfolio neu allokieren oder Gewinne realisieren – vor allem bei einem späten Einstieg im Zyklus.

Das Krypto-Chance Echtgeld-Depot in der BISON* App gibt's auch als Musterdepot auf onvista - Jetzt abonnieren.

Staking-Funktion: Mit Ethereum-Staking können Investoren auch in Seitwärtsphasen Rendite erzielen. Ein weiterer Vorteil: Über BISON* App lassen sich Kryptowährungen nicht nur kaufen und verkaufen, sondern auch auf externe Wallets übertragen. Damit wird die App zur Schnittstelle zwischen klassischer Finanzwelt und den Decentralized-Finance-Märkten der Krypto-Welt. Anleger können Kapital in dezentrale Anwendungen verschieben – oder Gewinne über die BISON* App zurück in Fiat-Geld umwandeln, wenn sie realisiert werden sollen.

Für Investoren, die es einfacher halten möchten, bietet die App auch ohne Ausflüge in DeFi ein solides Fundament. Da alle großen Krypto-Infrastrukturprojekte wie Bitcoin, Ethereum oder Solana (insgesamt 40 Projekte und Coins) handelbar sind, lässt sich der gesamte Markttrend direkt über BISON* abbilden.

Das erwartet Sie in der nächsten Ausgabe

In der nächsten Ausgabe der „Krypto-Chance“ geht es um das Thema Staking – Zinsgenerierung durch die Anlage von Krypto-Assets wie etwa Ethereum an den Decentralized-Finanze-Märkten.

Hinweis: Auf der BISON App sind acht neue Krypto-Assets gelistet worden – Tron (TRX), Hedera (HBAR), Floki (FLOKI), Gala (GALA), Compound (COMP), Synthetix Network (SNX), Yearn Finance (YFI) und 0x Protocol (ZRX). All diese Werte sind ab jetzt zum Handel auf der BISON App verfügbar.

Neugierig geworden? Überzeugen Sie sich bereits jetzt von BISON und testen Sie die kostenlose Demoversion direkt in der App.

Hier geht es direkt zur BISON App*

* Rechtlicher Disclaimer: Die Inhalte dieses Artikels dienen ausschließlich der Information und stellen weder eine Anlageberatung oder sonstige Empfehlung dar noch sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Sie ersetzen nicht die selbständige, sorgfältige Prüfung und eingehende Analyse des Investments (Due Diligence), sowohl in Bezug auf seine Chancen als auch auf seine Risiken und ihre persönliche Tragbarkeit. Die Informationen stellen ausdrücklich keine Aufforderung zum Kauf, Halten oder Verkauf von Finanzinstrumenten oder anderen Anlageprodukten dar. Die geäußerten Ansichten geben allein die Meinung des Autors wieder. Weder der Autor noch onvista haften für Verluste oder Schäden irgendwelcher Art, die im Zusammenhang mit dem Inhalt des Artikels oder einem auf der Grundlage der darin enthaltenen Informationen getätigten Investment stehen.

* *Werbe-Disclaimer: Bei diesem Format handelt es sich um ein bezahltes Werbe-Format im Auftrag der BISON App der Gruppe Börse Stuttgart. Bei den angegebenen Links handelt es sich um Affiliate-Links, die speziell für dieses Format angelegt wurden. Für Kunden, die sich über diesen Link auf der BISON App registrieren, entstehen keine zusätzlichen Kosten. Weitere Informationen zum Produkt und rechtliche Hinweise zum Thema Datenschutz, Regulatorik und zu den allgemeinen Nutzungsbedingungen erfahren Sie direkt beim Anbieter.

| Einstellungen | Aktueller Kurs | Perf. akt. Perf. 1 Jahr | Chart 1 Jahr | Einstellungen |

|---|---|---|---|---|

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – |

Das könnte dich auch interessieren