Ein guter Depotvergleich lohnt sich: Die Anbieter setzen verschiedene Schwerpunkte und sprechen unterschiedliche Zielgruppen an. Entsprechend gut – oder eben schlecht – kann ein Depot zu dir passen. Hier erfährst du, welche Fragen bei der Auswahl wichtig sind.

Der passende Broker: Was du vor der Entscheidung wissen musst

- 💡 Bei der Wahl des passenden Brokers für dein Depot solltest du bei dir anfangen und dir klar machen, welcher Anlegertyp du bist.

- 👉 Je nachdem, ob du viel oder eher wenig handelst, Einsteiger oder Profi bist, sind unterschiedliche Depots für dich die richtige Wahl.

- 💎 Eine Übersicht über aktuelle Konditionen am Broker-Markt findest du in unserem großen Broker-Vergleich

Welches Depot eignet sich für mich am besten?

Die Auswahl an Aktien- und Wertpapierdepots ist mittlerweile sehr groß. Oft ist es schwer, aus der Fülle an Angeboten den passenden Broker zu finden. Wichtig bei der Auswahl ist es deshalb, dass du dir zunächst einige elementare Fragen beantwortest: Wer bin ich und was ist mein Anlageziel? Welches Risiko bin ich bereit einzugehen? Welche Wertpapiere möchte ich handeln?

Bei dem einen Broker steht der Wertpapierhandel mit Aktien im Vordergrund (Aktiendepot). Bei anderen sind Exchange Traded Funds (ETFs) oder Kryptowährungen besonders wichtig. Auch kann sich ein Depot an einen bestimmten Anlegertyp wenden. So sind die Anforderungen an ein Depot bei einem Trader andere als bei einem eher passiven Anleger. Wir fassen dir hier die wichtigsten Fragen zusammen, die du dir bei der Auswahl des richtigen Brokers stellen solltest.

💎 Tipp: Hier geht es direkt zu unserem großen Broker-Vergleich.

Auf diese Fragen kommt es bei der Depotauswahl an

Um die Auswahl bei den Depotangeboten einzugrenzen, solltest du dir zunächst Gedanken über dein Anlageverhalten und deine Anlageziele machen. Willst du viel mit Wertpapieren handeln, also auch kurzfristig Kurschancen durch entsprechende Wertpapierkäufe und -verkäufe nutzen. Dann bist du ein Trader. Also jemand, der sehr aktiv am Börsengeschehen teilnimmt. In diesem Fall wird dein Depot eine hohe Orderhäufigkeit aufweisen.

Oder steht bei dir die langfristige Vermögensanlage beziehungsweise der stetige Vermögensaufbau im Vordergrund? Dann bist du ein klassischer Wertpapieranleger, dessen Depot von deutlich weniger Transaktionen und Umschichtungen gekennzeichnet sein wird.

Diese Tabelle kann dir helfen, dich einzusortieren

Die Tabelle zeigt die idealtypischen Ausprägungen des jeweiligen Anlegertyps. In der Praxis kommt es häufig zu Überlagerungen. So können auch klassische Wertpapieranleger kurzfristig auf bestimmte Kurstrends setzen. Auf der anderen Seite halten viele Trader bestimmte Positionen auch länger im Depot.

Wichtig bei der Auswahl des Depots ist es, dass du generell einschätzen kannst, welchem der beiden Typen du dich eher zuordnen würdest.

Welche Arten von Brokern gibt es?

Hast du diese Fragen für dich beantwortet, kannst du dein Profil mit den Angeboten auf dem Brokermarkt abgleichen. Dort tummeln sich verschiedene Anbieter mit ganz unterschiedlichen Stärken und Schwächen.

- Online-Broker bieten dir online den Handel und die Verwahrung von Wertpapieren an. Bei einigen Online-Brokern kannst du auch andere Bankdienstleistungen wie ein Girokonto oder einen Kredit bekommen. Große Anbieter sind comdirect, ING oder Consorsbank.

- Discount-Broker sind Anbieter, die im Vergleich zu klassischen Onlinebrokern günstigere Orderkosten veranschlagen und sich damit speziell an Vieltrader richten. Sie sind klar auf den Wertpapierhandel fokussiert. Beispiele sind Justtrade, Flatex oder xtb.

- Neo-Broker zeichnet aus, dass ihr Angebot vor allem über Apps auf dem Smartphone funktioniert. Sie bieten sehr günstige Konditionen und eine einfache Bedienbarkeit, dafür aber einen geringeren Umfang in Sachen Auswahl und Service. Bekannte Vertreter sind Trade Republic, Scalable oder N26.

Neo-Broker

In den vergangenen Jahren haben vor allem Neobroker wie Scalable, Trade Republic oder Revolut den Markt aufgemischt. Sie punkten mit schicken Apps, sehr niedrigen Gebühren und attraktiven Angeboten für Einsteiger – wie kostenlose Sparpläne. Sie eignen sich deswegen besonders gut für kostenbewusste Kapitalmarkt-Einsteiger.

Weniger stark sind Neobroker dagegen in Sachen Auswahl und Service: Die Zahl handelbarer Wertpapiere und verfügbarer Handelsplätze ist eingeschränkter als bei klassischen Onlinebrokern wie etwa ING, Consors oder comdirect – und auch der Service ist weniger umfangreich; die Kehrseite der niedrigen Kosten.

Online-Broker

Weiterer Pluspunkt der genannten Online-Broker: Sie bieten als Vollbanken auch andere Dienstleistungen wie Giro- oder Tagesgeldkonten oder sogar Immobilienfinanzierungen. In Kauf nehmen musst du dafür, dass die Kosten pro Order bei klassischen Onlinebrokern deutlich höher sind als bei der Smartphone-Konkurrenz. Sie können für dich trotzdem die richtige Wahl sein, wenn du alles aus einer Hand haben möchtest und weniger aktiv handelst.

Discount-Broker

An aktive Profi-Trader richten sich dagegen Discount-Broker wie Flatex, Justtrade oder xtb. Sie liegen preislich zwischen Neo- und Onlinebrokern, richten sich mit ihrem Angebot aber an erfahrenere Anlegerinnen und Anleger, die auch im Derivate-Bereich aktiv sind. Anspruchsvollere Trader, die dennoch eine günstige Möglichkeit suchen, diese Wertpapiere zu rabattierten Konditionen häufig zu handeln, können also dort fündig werden.

Welcher Broker passt, wenn ich Krypto handeln will?

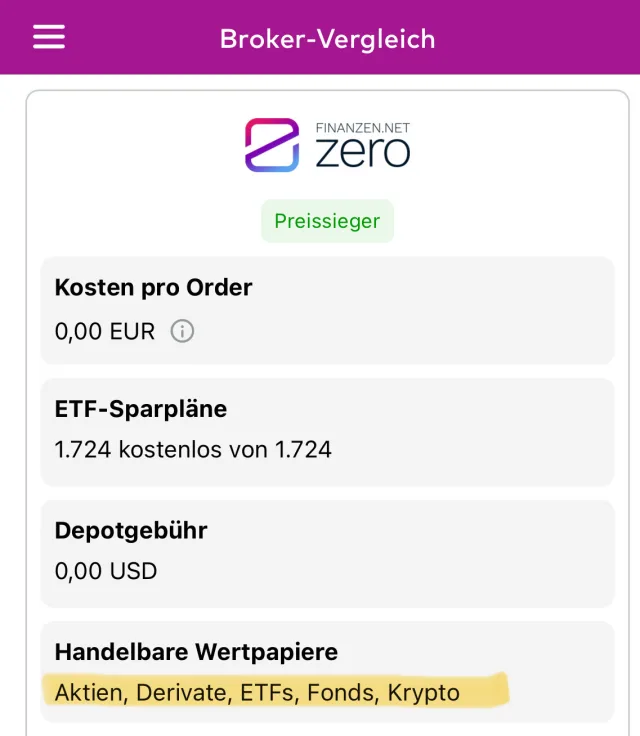

Wichtig noch für alle Krypto-Fans unter euch: Den Handel mit echten Kryptowährungen bieten längst nicht alle Broker am Markt an. Manchmal werben sie zwar mit Krypto-Investments, bieten aber lediglich den Handel von Derivaten wie ETPs ("Exchange Traded Products") oder CFDs ("Contracts for Difference") auf Kryptos an. In unserem Broker-Vergleich kannst du auf einen Blick sehen, wo der Handel mit echten Kryptos wirklich möglich ist (siehe Screenshot unten).

Du bist dir immer noch unsicher beim Depotvergleich? Mit unserem Vergleichs-Tool kannst du auch die Konditionen zweier Broker direkt nebeneinander halten. Und in unserer Broker-Portrait-Reihe stellen wir dir alle relevanten Anbieter im Detail vor.

Tipp: Probier dich mit einem Musterdepot aus

💎 Tipp: Wenn du beim Wertpapierhandel Neuland betrittst und dich erstmal ausprobieren möchtest, kannst du zunächst ein kostenloses Musterdepot eröffnen. Damit kannst du fiktiv Wertpapiere kaufen und verkaufen, ohne dass du ein echtes Risiko eingehst.