Die EZB bietet tausendfach alles unter einem Dach

Die EZB bietet tausendfach alles unter einem Dach

Es war einmal eine Geldpolitik, die hatte nur eine Aufgabe. Damals kämpfte unsere unabhängige Bundesbank konsequent gegen Inflation, auch wenn es der Regierung nicht beliebte oder die Wirtschaft nicht erfreute. Heute dagegen ist die EZB zur Freude der Politik zur Vollkaskoversicherung für alle möglichen Risiken mutiert. Wird die alte Stabilität jemals wieder zurückkehren?

Wenn aus Geld- und Finanzpolitik ein Herz und eine Seele wird

Ähnlich wie in den USA wird auch in der Eurozone die Trennung zwischen Geld- und Finanzpolitik zunehmend aufgehoben. Aus den Notenbanken wird der Förderverein der Regierungen.

Angeblich alternativlos kümmert sich die EZB multitaskingfähig um Konjunkturstimulierung, verhindert eine zu starke Währung, finanziert den grünen Umbau der Wirtschaft und sorgt mit künstlicher Schuldentragfähigkeit für den eurozonalen Seelenfrieden. Offiziell wird das Geld in den europäischen Süden zwar von Ländern wie Deutschland verschenkt. Doch sorgt die EZB über Anleiheaufkäufe für stets prall gefüllte Portemonnaies u.a. in Berlin.

Glaubt wirklich irgendjemand, dass die Transferzahlungen einmalig bleiben und damit haushaltspolitische Eigenverantwortung der Mitgliedsstaaten - wie bei Gründung der Eurozone als eiserne Bedingung formuliert - jemals Wiedergeburt feiert? Nun, was haben Hunde und Finanzpolitiker gemeinsam? Sie kennen kein Sättigungsgefühl. Wieso also ohne Not auf einen vollen Fressnapf verzichten? Warum die geldpolitische Völlerei nicht auch für wahlpopulistische und politische Prestigezwecke ausnutzen? Wieso sich anstrengen, wenn eine reformarme und dennoch ausgabefreudige Finanz- und Wirtschaftspolitik nicht nur nicht durch Risikoaufschläge auf Staatsanleihen bestraft, sondern durch geldpolitische Kreditzinsdrückung noch belohnt wird?

Und weshalb wieder auf die deutsche Schuldenbremse drücken, wenn Gas geben beim Schulden machen doch so viel Spaß bereitet? Warum sollten Politiker überhaupt Notenbanker ernennen, die diesbezüglich Spaßbremsen sind? Und so mag auf der Verpackung der EZB noch Bundesbank stehen, es ist aber längst Fed drin. Wie bei Geschenken kommt es immer auf den Inhalt an.

Mittlerweile läuft die EZB der US-Notenbank sogar den Rang als Super-Kümmerer ab: Ihre Bilanzsumme, die auch gewisse Rückschlüsse auf den Grad der Staatsfinanzierung erlaubt, ist auf rund 70 Prozent der Wirtschaftsleistung angewachsen. Bei der Fed sind es nur 37 Prozent.

Wenn das Narrativ „Die Inflation ist nur vorübergehend“ zum Naturgesetz erklärt wird

Leider wird das gutherzige Bild der Notenbank durch ungewohnt hohe Inflationsraten getrübt. Doch hat man längst eine Lösung parat: Bei der EZB singt man das Lied von der nur transitorischen Inflation aus voller Brust und so oft, dass es zum europäischen Volkslied werden dürfte. Schon gar nicht wird die Gefahr einer nachhaltigen Inflationierung durch eine sich selbst verstärkende Teufelsspirale aus teuren Rohstoffen, steigenden Löhnen und Verkaufspreisen gesehen. Nein, kein Handlungsdruck, am Ende wird alles gut.

Ebenso verweist man auf ausgleichende Gerechtigkeit: Nach so langer Zeit des Unterschießens der Inflation muss ein Überschießen auch über zwei Prozent erlaubt sein. Da jedoch nicht näher erläutert wird, wie lange man über die Stränge schlagen will, schafft sich die EZB ein wie Gummiband dehnbares Alibi für eine tatsächlich noch lange anhaltende lockere Geldpolitik.

Sicher wird die EZB zukünftig wie auch die Fed von Tapering sprechen. Zumindest auf dem Papier steht ja noch der Stabilitätsauftrag. Doch trotz eventueller Liquiditätsdrosselung wird netto immer noch mehr Geld in die Märkte gepumpt, um die Anleiherenditen bzw. die Kreditzinsen der Euro-Staaten in Schach zu halten. Bloß keine neue Schuldenkrise. Diese Minimal-Stabilität erinnert mich an eine kaputte Uhr. Selbst die zeigt zwei Mal am Tag die korrekte Zeit an.

Des einen Leid, des anderen Freud

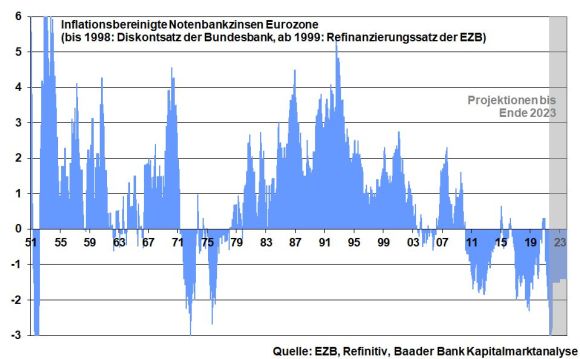

Ohnehin bleiben die realen Notenbankzinsen mindestens bis Ende 2023 - unter Berücksichtigung der Inflationsprognosen der EZB - deutlich negativ. Das hat mit restriktiver oder stabilitätsgerechter Geldpolitik so viel zu tun wie die Wüste mit einer blühenden Landschaft. Das war bei der Bundesbank noch anders: Weit überwiegend hat sie darauf geachtet, dass der Leitzins oberhalb der Inflation lag.

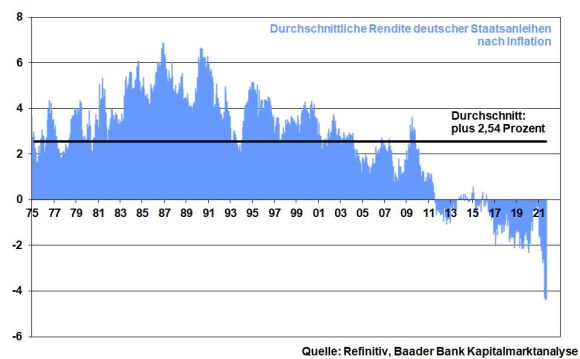

Durch geldpolitische Rettung und Inflationsverniedlichung sind mittlerweile die Renditen deutscher Staatsanleihen vor allem nach Preissteigerung dramatisch negativ. Die Zeche zahlen die Zinsanleger. Sie werden entspart und entreichert. Dagegen kommen die Staatshaushalte bzw. die Finanzpolitiker in den Genuss der Entschuldung.

Warum sollte also ein Finanzpolitiker der Geldpolitik böse sein, geschweige denn eine Rückkehr zur alten Stabilität fordern. Nein, mach bitte weiter so, Du gute und liebe EZB!

Angesichts des zinsseitigen Anlagenotstands können wir Anleger uns aber auch Freude bereiten. Bleiben wir Sachkapital - speziell Aktien - treu.

| Einstellungen | Aktueller Kurs | Perf. akt. Perf. 1 Jahr | Chart 1 Jahr | Einstellungen |

|---|---|---|---|---|

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – |