Keine Angst vor einem restriktiven Powell

Stefan Riße

Wohl keiner Zentralbanksitzung in den vergangenen Jahren ist so entgegengefiebert worden wie der der Federal Reserve (FED) am Mittwoch dieser Woche. Nun ist die Katze aus dem Sack und die Überraschungen, die Jerome Powell verkündete, hielten sich in Grenzen. Dennoch, die klar kommunizierte Absicht, die Bilanz der US-Notenbank, die in der Pandemie stark angeschwollen ist, abzuschmelzen, und die starke Betonung der Inflationsbekämpfung haben die Anleger dann doch noch mal verschreckt. Und ohne Frage, es gibt nichts zu beschönigen. Der Wind wird für die Aktienmärkte rauer werden und von vorne kommen. Aber die Betonung liegt auf „werden“.

Zunächst einmal ist Entspannung zu erwarten

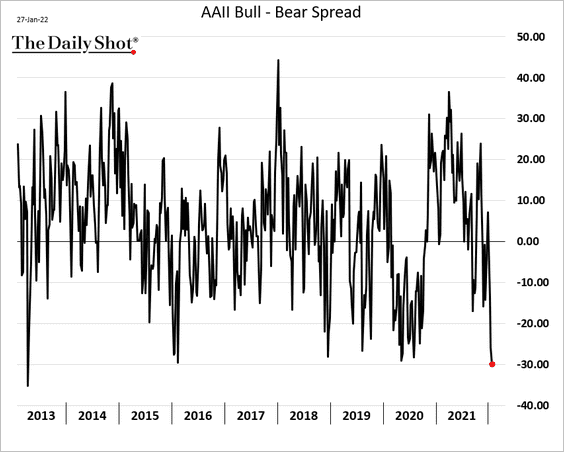

Die Richtung der FED ist relativ klar. Im März werden die Anleihekäufe der US-Notenbank auslaufen und dann wird es auch die erste von wohl vier Zinserhöhungen in diesem Jahr geben. Wann das Abschmelzen der Bilanz beginnt, wurde noch nicht bekannt gegeben. Diese Tatsache macht aber auch deutlich, dass wir bisher noch gar keinen Gegenwind aus monetärer Sicht für die Aktien haben. Derzeit gibt es nach wie vor Rückenwind. Die Zinsen stehen immer noch bei null Prozent und noch kauft die US-Notenbank Anleihen auf. Wie schon in früheren Kolumnen betont, entfaltet restriktive Geldpolitik ohnehin erst mit einer Zeitverzögerung ihre negative Wirkung. Insofern sollte man nicht in Panik verfallen. Gut, nun haben wir zuletzt gesehen, was allein die Angst vor einer Zinserhöhung auslösen kann. Das meiste dieser sollte aber bereits in den Kursen vorhanden sein. So sind die US-Privatanleger nach Lesart der American Association of Individual Investors (AAII) mittlerweile so pessimistisch wie seit Ausbruch der Pandemie nicht mehr.

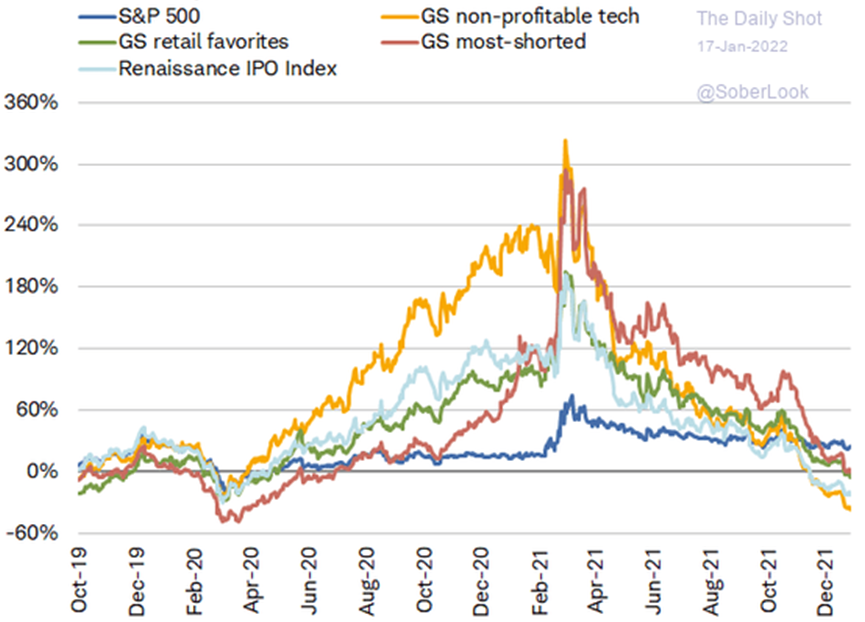

Am vergangenen Montag haben laut Statistiken in den USA viele Privatanleger aufgegeben und Aktien abverkauft. Die irrational hochgejubelten Aktien, ob nun die am meisten leer verkauften, die nicht profitabel Technologieunternehmen oder Neuemissionen wie auch die SPACs, die Gewinne sind alle weg und haben sich in Verluste verwandelt. Das ist auch gut so. Die Vernunft ist zurückgekehrt.

Bleibt die FED auf ihrem Pfad, ist mit großen Belastungen zunächst nicht zu rechnen

Bei einer Inflation von aktuell sieben Prozent in den USA, und selbst wenn sie sich abschwächt und auf vier Prozent sinkt, ist ein Leitzins von einem Prozent längst nicht attraktiv genug, um eine Alternative für Aktien darzustellen. Sofern nicht immer weiter steigende Inflationsraten plötzlich viel größere und schnellere Schritte der Notenbank verursachen, muss man sich hier also keine Sorgen machen. Etwas anders sieht es mit dem Abschmelzen der Bilanz aus. Hier gibt es Erfahrungswerte aus 2017 bis 2019, die nicht positiv sind, sondern damals im zweiten Halbjahr 2018 eine deutliche Baisse auslösten, die ich in den Kolumnen hier ziemlich treffsicher vorausgesagt habe. Mir war klar, dass die Wirkung von Quantitative Tightening genauso negativ für Aktien sein müsste wie das Quantitative Easing vorher positiv war. Aber es bleibt abzuwarten, ob es nicht vielleicht auch noch anders kommt und eine Beruhigung bei der Inflation und Rückgang der Konjunktur in den USA am Ende gar nicht zu diesem Schritt führen. Dann bleiben wir im Goldilocks-Szenario mit einer wachsenden Wirtschaft und steigenden Unternehmensgewinnen und gleichzeitig nach wie vor relativ komfortabler Liquiditätsversorgung. Dass sich die Performance der Aktien aus 2021 nicht wiederholen würde, war wohl ohnehin klar. Dennoch spricht die Statistik für ein gutes Börsenjahr 2022. Wenn der S&P 500 Index in einem Jahr über 25 Prozent zulegen konnte, was letztes Jahr der Fall war, dann stiegen in den vergangenen 17 Jahren, in denen das seit 1950 passierte, die Kurse in 14 Fällen im Folgejahr im Durchschnitt um 14 Prozent und nur in drei Jahren fielen sie, das schlechteste Jahr schloss mit einem Minus von neun Prozent ab.

Echte Inflationsbekämpfung sieht anders aus

Wir leben heute in einer Zeit, in der man sich Zinsen im zweistelligen Bereich, wie wir sie noch Anfang der achtziger Jahre in den USA erlebt haben, gar nicht mehr vorstellen kann. Das auch zu Recht, denn viel zu hoch ist die Verschuldung, um die Zinsen richtig anheben zu können. Es sei denn, man würde eine große Pleitewelle in Kauf nehmen wollen, mit entsprechender Rezession und möglicherweise dann sogar Deflation. Wer aber eine Inflation effektiv bekämpfen will, der muss den Zinssatz eigentlich mal mindestens auf das Niveau der Inflation schieben, um es wieder attraktiv für Anleger zu machen, ihr Geld in festverzinslichen Anlagen zu parken. Davon sind wir meilenweit entfernt. Es ist davon auszugehen, dass die Notenbanken in einem Jahrzehnt erhöhter Inflationsraten versuchen werden, sich durchzuwurschteln. Und wir können alle nur hoffen, dass die Inflation nur erhöht bleibt und nicht anfängt zu galoppieren. Dann wäre möglicherweise eine echte Inflationsbekämpfung notwendig. Dann würde die Musik aufhören zu spielen, die Anfang der 80er Jahre zu spielen begonnen hat, mit dem Ende der Inflation. Das Platzen der Internetblase, die Finanzkrise und auch zwischenzeitliche andere scharfe Abwärtsbewegungen waren nur Pausen während der Party an der Börse, die anschließend mit neuem, billigem Geld weiterging. Würde dieses allerdings wegen zu hoher Inflation der Wirtschaft den Finanzmärkten verwehrt bleiben, wäre die Party erstmal für lange vorbei.

Das könnte dich auch interessieren