ESG-Investing ohne Impact hat keine Zukunft beim größten Vermögenstransfer der Geschichte

Olaf Schlotmann

Die Babyboomer werden hohe Summen an ihre Kinder vererben, und die achten bei der Kapitalanlage zunehmend auf Nachhaltigkeit. Aber das ESG-Investing in Aktien hat sich weitgehend selbst diskreditiert. Mit Investitionen in nachhaltige Unternehmensanleihen können Anleger die Kapitalströme der Industrie viel effektiver in nachhaltige Investitionen umlenken.

Zwei Dinge treiben Investitionen, die Umwelt-, Sozial- und Governance-Faktoren (ESG) berücksichtigen, gerade massiv an: die in vielen Teilen der Welt Fahrt aufnehmende Energiewende und das wachsende Bewusstsein, dass gut und nachhaltig geführte Unternehmen für Anleger weniger riskant sind. Und weil die jüngere Generationen bei der Geldanlage neben der Rendite zunehmend auch auf gesellschaftlichen Nutzen Wert legt, wird das Geschäft mit ESG-Investments noch viele Jahre lang weiter boomen.

Banken und Fondsgesellschaften könnten massiv von dem bevorstehenden, größten Vermögenstransfer in der Geschichte der globalen Finanzwelt profitieren, nämlich dem Vererben des Vermögens der Baby-Boomer-Generation an ihre Kinder, die Millennials. Alleine in Deutschland werden in den nächsten zehn Jahren bis zu 4 Billionen Euro vererbt werden, schätzen Experten – an Menschen, die dieses Geld vornehmlich unter ESG-Gesichtspunkten wieder anlegen werden.

Die Finanzindustrie hat sich vermeintlich gut auf diese Entwicklung vorbereitet. Seitdem sie Anfang des 21. Jahrhunderts von der UN eingeladen wurde, an einem Projekt mitzuwirken, um erstmals den Zusammenhang zwischen Kapitalanlagen, Umwelt, Sozialem und verantwortungsvoller Unternehmensführung zu beleuchten. In dem 2005 veröffentlichten Bericht des UN Global Compact „Who cares wins“ wurde der Begriff ESG-Investing dann auch zum allerersten Mal verwendet.

Auch die EU-Taxonomie-Verordnung von 2021 basiert auf den ESG-Kriterien und hat das Ziel, die Kaptalströme in nachhaltige Investitionen umzulenken, vor allem in klimafreundliche. Die Idee dieser Taxonomie klingt eigentlich gut: Investoren sollen Unternehmen nicht nur nach ihrer wirtschaftlichen Leistung, sondern auch nach ihrer Umwelt- und Sozialbilanz sowie ihrer Unternehmensführung bewerten. Und auf der anderen Seite sollen Unternehmen gezwungen werden, die unbeabsichtigten Folgen vieler ihrer Aktivitäten anzuerkennen bzw. offenzulegen, was ihnen einen Anreiz haben, diese zu beheben.

Der Autor Olaf Schlotmann erklärt in einem Interview näher das EGS-Investing. Er geht auf die Probleme ein und was sich ändern muss. Hier geht es zum Youtube-Video.

Bei Aktien ist der Hype um ESG-Investing vorbei

So weit so gut. Tatsächlich hat die Finanzindustrie großen Erfolg damit, Umwelt-, Sozial- und Governance-Fonds unter die Leute zu bringen. Anlegern, die nachhaltige Investments suchen, wird vermittelt, sie könnten ihren Kuchen haben (Nachhaltigkeit!) und ihn gleichzeitig auch essen (Rendite!). Und lange Zeit war die Performance der ESG-Fonds auch gut: In der Zeit der Niedrigzinsen schnitten sie mindestens genausogut ab wie traditionelle Aktienfonds, wenn nicht sogar besser.

Aber woran lag das? In vielen Fällen leider nur daran, dass die ESG-Fonds auf einer Ausschlussbasis arbeiteten – sie verzichteten auf Öl- und Gasaktien zugunsten von Technologie- und anderen Wachstumswerten, und diese lieferten bis zum Beginn der Zinswende eine starke Outperformance.

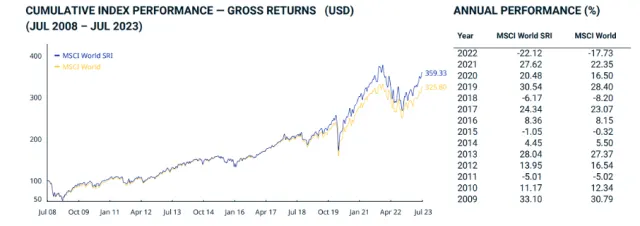

Seit dem Ausbruch des Ukrainekriegs läuft es aber genau umgekehrt: Der MSCI World SRI-Index für „Socially Responsible Investing“ verlor im vergangenen Jahr 22 Prozent, der MSCI World-Index nur 17,7 Prozent. Das gab es dafür zuletzt im Jahr 2015. Und siehe da: Prompt verzeichneten ESG-Produkte übers Jahr gesehen im Saldo Mittelabflüsse.

Jetzt aber bahnt sich eine interessante Veränderung an. Viele Fondsmanager erwarten, dass mit dem Inflation Reduction Act (IRA), einem 738 Milliarden Dollar schweren Investitionsprogramm der US-Regierung zur Bekämpfung des Klimawandels und für die Neuausrichtung der US-Wirtschaft auf erneuerbare Energien, ein weltweiter Subventionswettlauf begonnen hat, von dem Unternehmen mit Fokus auf Nachhaltigkeit profitieren sollten. Wenn es Fondsmanagern nun gelingt, jene Unternehmen zu identifizieren, deren Aktien davon profitieren sollten, ginge davon ein stärkerer Impuls für eine nachhaltigere Wirtschaft aus als mit der doch recht tumben Strategie „Long in Tech, short in Öl & Gas“.

Wenn du mehr über Erneuerbare Energien erfahren willst, dann besuch unsere Themenseite.

Die drei Schwachstellen von ESG-Investing

Es stellt sich aber die grundsätzliche Frage, ob ESG-Investing tatsächlich der richtige Weg ist, um Kapitalströme in nachhaltige Investitionen umzulenken. Zwar hat die EU mit der Taxonomie ja eine Einstufung für Fonds geschaffen, anhand derer sich Kunden orientieren können, wie nachhaltig ein Fonds ist.

Allerdings sehen sich inzwischen verschiedene Fondsanbieter mit Vorwürfen von Greenwashing konfrontiert: Kritiker werfen diesen vor, bei der Beschreibung ihrer nachhaltigen Fonds mehr zu versprechen, als diese tatsächlich leisten. Aus Angst vor dem Greenwashing-Pranger stufen viele Anbieter ihre Nachhaltigkeits-Fonds deshalb herunter, was für Unsicherheit sorgt. In diesem Konflikt hat die EU-Kommission im Juni eine Verordnung vorgeschlagen, um die Zuverlässigkeit und Transparenz von ESG-Ratings zu verbessern.

Doch Greenwashing ist nicht die einzige Achillesferse der riesengroßen Industrie, die rund um ESG-Investing entstanden ist. Manche Kritiker bezeichnen ESG-Investing und die aktuelle Regulierung spöttisch als globalen Vorstoß für ein „Vollbeschäftigungsgesetz“ für Buchhalter, Berater, Anwälte und Portfoliomanager, deren Job es ist, den ESG-Anteil im Portfolio zu messen und darzustellen. Der Verkauf von ESG-Produkten hilft den Vermögensverwaltern auf jeden Fall, den zwei Jahrzehnte alten Fluch der sinkenden Gebühren zu mildern.

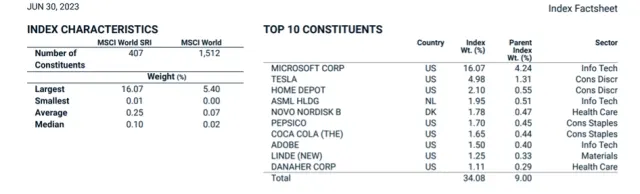

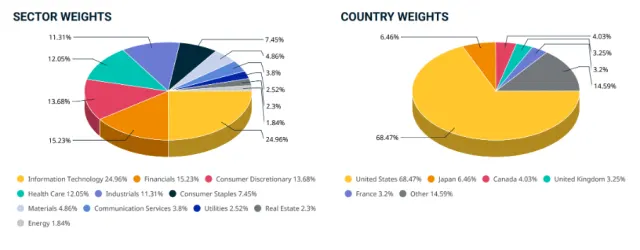

Das dritte Problem ist schließlich die „Sortenreinheit“, es wird mit einem Blick in die aktuelle Zusammensetzung des MSCI SRI sehr deutlich.

Strikte Nachhaltigkeitsvorgaben verringern und verzerren das Anlageuniversum stark. Ein ausgewogenes Chance-Risiko-Verhältnis im Portfolio durch Diversifikation ist so unmöglich. Der MSCI USA SRI Index hat z.B. auch Apple und Amazon nicht in den Index aufgenommen, dafür dominiert Microsoft den Nachhaltigkeitsindex als Unternehmen der Informationstechnologie.

Man kann argumentieren, dass der einzige wirksame Weg zur Umlenkung der Kapitalströme in nachhaltige Investitionen die flächendeckende Einführung saftiger CO2-Steuern wäre. Doch das wollen die Regierungen den Bürgern nicht zumuten, so dass es unumgänglich ist, ESG-Investing so weiterzuentwickeln, dass es zumindest die zweitbeste Alternative sein kann.

Dafür müsste die Finanzbranche ihre Angebote individueller gestalten. Sie sollte Produkte anbieten, die besser auf bestimmte einzelne Anlegergruppen zugeschnitten sind: Klimafonds für Menschen, die Kohlenstoffemissionen reduzieren wollen, Sozialfonds für diejenigen, die sich für Humankapital interessieren, und Governance-Fonds für diejenigen, die sich über Missmanagement Sorgen machen.

Und wenn sie ernstmachen und Produkte verkaufen will, die der Nachhaltigkeit tatsächlich absoluten Vorrang vor allen anderen Überlegungen einräumen, sollten diese Produkte als „Impact“-Fonds vermarktet werden, ohne leichtfertige Versprechungen hoher Renditen. Denn wie gesagt: Fehlende Möglichkeiten zur Diversifikation reduzieren die Chancen, langfristig eine Outperformance zu erzielen.

Wenn du mehr zu diesem Thema wissen willst, lies gerne unseren Artikel "ESG – wirklich nachhaltig oder nur ein Strohfeuer"

So funktioniert Impact-Investing

Noch kann bei den meisten bestehenden ESG-Aktien, -Aktienfonds oder -Rentenfonds nicht direkt von Impact gesprochen werden. Selbst wenn Anleger beispielsweise Aktien von E.ON kaufen, einem Unternehmen, dass bei zahlreichen Nachhaltigkeitsratings mit guten Ergebnissen bewertet wird, ist dieses zunächst nur ein Vermögenstausch mit einem anderen Investor. Und am Beispiel zeigt sich noch eine weitere Schwierigkeit: Die ESG-Ratings sind nur deshalb so gut, weil der Konzern sein Kraftwerksgeschäft und seinen Rohstoffhandel in die Gesellschaft Uniper abgespalten hat. Nur so kann Deutschlands größter Versorger seine Emissionen nahezu auf Null drücken. Doch die Kraftwerke sind größtenteils immer noch da und emittieren weiter Schadstoffe, sie liegen nur bei einem anderen Eigentümer, inzwischen beim deutschen Staat.

Impact-Investoren versuchen stattdessen, gezielt Aktien von Unternehmen zu kaufen, wo sie Chancen sehen, mit Hilfe ihres Stimmrechts Verbesserungen in den von ihnen gewünschten Bereichen anzustoßen. Reines Impact-Investing in Nachhaltigkeit geht sogar noch weiter: Neues Kapital fließt in ein konkretes Projekt, zum Beispiel für Solarenergie, und verändert so den Anteil an Ökostrom im Netz. Die radikalsten Impact-Investoren lehnen sogar solche Investments in „CO2-Vermeidung“ ab und suchen gezielt nach Technologien, die helfen, bereits entstandene Klimaschäden zu beheben, zum Beispiel mittels Technologien, die in der Lage sind, der Atmosphäre CO2 zu entziehen. Bei allen Impact-Investments soll es messbar sein, welche konkrete Wirkung die Investition auf die CO2-Bilanz oder die Ressourceneffizienz hat.

Die Investmentmöglichkeiten für Impact-Investing sind vielfältig: Direktinvestments bzw. Unternehmensbeteiligungen, Crowdfunding, Genussrechte, Nachrangdarlehen und Namensschuldverschreibungen. Leider sind all diese Investments meistens nur auf Großinvestoren zugeschnitten oder unreguliert und damit für Privatanleger nicht zu empfehlen.

Transition Finance als Brücke in eine nachhaltige Wirtschaft

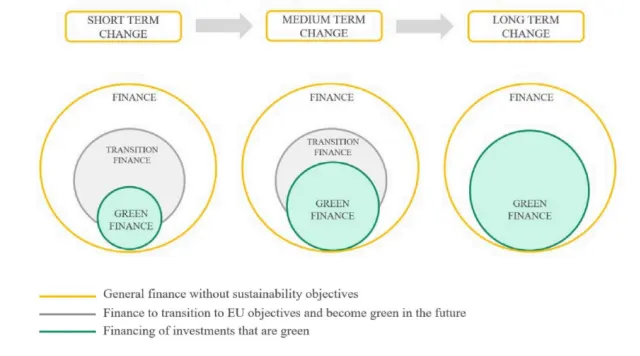

Um den Impact-Effekt von nachhaltigen Investments zu verstärken und die Einhaltung der neuen Offenlegungs- und Berichterstattungspflichten zu erleichtern, hat die EU-Kommission im Juni 2023 Orientierungshilfen und praktische Beispiele gegeben. Sie sollen Unternehmen und dem Finanzsektor als Empfehlungen für eine Art „Übergangsfinanzierung“ („Transition Finance“) dienen. Die nachstehende Abbildung zeigt, wie sich die Übergangsfinanzierung zur allgemeinen Finanzierung, die kein Nachhaltigkeitsziel verfolgt, sowie zur grünen Finanzierung verhält und wie sich diese verschiedenen Finanzierungsformen kurz-, mittel- und langfristig entwickeln könnten.

Bei nachhaltiger Finanzierung geht es darum, sowohl das zu finanzieren, was bereits umweltfreundlich ist, als auch das, was im Laufe der Zeit zu einem solchen Leistungsniveau übergeht. Letzteres ist Transition Finance. Sie wird notwendig sein, um einen rechtzeitigen und geordneten Übergang der Realwirtschaft zur Nachhaltigkeit zu gewährleisten und gleichzeitig die Wettbewerbsfähigkeit der EU-Wirtschaft zu sichern, schließlich sind noch nicht alle Technologien für eine nachhaltige Wirtschaft verfügbar, und die Wirtschaftsakteure werden ihre Nachhaltigkeitsziele nur in unterschiedlichem Tempo erreichen können.

Kapitalmarktinstrumente für Transition Finance sind vor allem Green Bonds und Sustainability-linked Bonds. Green Bonds dienen der Finanzierung neuer und bestehender Projekte oder Aktivitäten mit positiven Auswirkungen auf die Umwelt, zum Beispiel dem Bau von Windparks oder effizienteren Gebäuden.

Anders als Green Bonds finanzieren Sustainability-linked Bonds keine bestimmten Projekte, sondern den allgemeinen Betrieb eines Emittenten, der sich ausdrückliche Nachhaltigkeitsziele gesetzt hat, die an die Finanzierungsbedingungen der Anleihe geknüpft sind. Diese Ziele müssen in einem bestimmten Zeitrahmen erreicht werden, sonst verteuern sich die Zinskosten für die Bonds. Diese Ausgestaltung der Sustainability-linked Bonds schützt allerdings auch nicht vor Verdächtigungen des Greenwashing, denn die Emittenten setzen ihre Ziele selbst. Diese könnten vom Emittenten so wenig ambitioniert ausfallen, dass das Risiko, einen Strafzins zahlen zu müssen, minimiert wird – oder aber der Zinsaufschlag wird gleich sehr niedrig angesetzt.

Sustainability-linked Bonds sind das bessere ESG-Investing

Greenwashing wäre für die Emittenten aber ein gefährliches Spiel. Angesichts des voranschreitenden Klimawandels werden Unternehmen, die keine ausreichenden Maßnahmen zur C02-Reduzierung ergreifen, wahrscheinlich ein erhöhtes Prozessrisiko eingehen. Dies erhöht das Kreditrisiko und damit auch die Finanzierungskosten. Greenwashing mit Sustainability-linked Bonds kann also allenfalls kurzfristig ein paar Basispunkte einsparen, langfristig aber sehr teuer werden.

Das Marktsegment der Sustainability-Linked Bonds wächst gerade stark. Eine echte Retailnachfrage hat sich allerdings trotz häufig benutzter 1000er-Stückelung noch nicht entwickelt. Überdies haben nur wenige Fondsgesellschaften Corporate-Bond-Fonds mit ausschließlichem Fokus auf Green- und Sustainability-Linked Bonds im Angebot. Das liegt wahrscheinlich auch daran, dass zu Zeiten der Minuszinsen selbst die Renditen für Unternehmensanleihen nicht attraktiv waren und sich die Anleger, die letztes Jahr in Bonds investiert waren, am Zinsanstieg brutal die Finger verbrannt haben – mit langlaufenden Anleihen hat man 2022 wesentlich größere Verluste eingefahren als der MSCI-World-Aktienindex.

Doch jetzt, da dieser Bewertungseffekt verarbeitet ist, die Renditen vieler BBB Unternehmensanleihen liegen über 4% und das IRA-Programm der Amerikaner Fahrt aufnimmt, ist der Weg für Impact-Investing in Sustainability-Linked Bonds nicht mehr so steinig wie noch vor einem Jahr. Wenn Kapitalströme in nachhaltige Investitionen umgelenkt werden sollen, ist dieser Weg auf jeden Fall wirkungsvoller und transparenter als das früher gepriesene und nun gescholtene ESG-Investing in Aktien. Und das Beste: Ein Unternehmen, das als Emittent von Sustainability-Linked Bonds sein Nachhaltigkeitsengagement ernst nimmt, macht das für das ganze Unternehmen und für alle Stakeholder und damit eben auch für die Aktionäre.

| Einstellungen | Aktueller Kurs | Perf. akt. Perf. 1 Jahr | Chart 1 Jahr | Einstellungen |

|---|---|---|---|---|

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – |

Das könnte dich auch interessieren