Aktienmärkte: Sind wir schon längst in einem Bärenmarkt? Der Tech-Sektor verzerrt das Bild auf den Gesamtmarkt

Die Aktienmarktrally in den letzten zwei Jahren war außergewöhnlich. Mit dem Startpunkt des Tiefs im Corona-Crash im März 2020 haben die wichtigsten Indizes gewaltige Kursgewinne hingelegt.

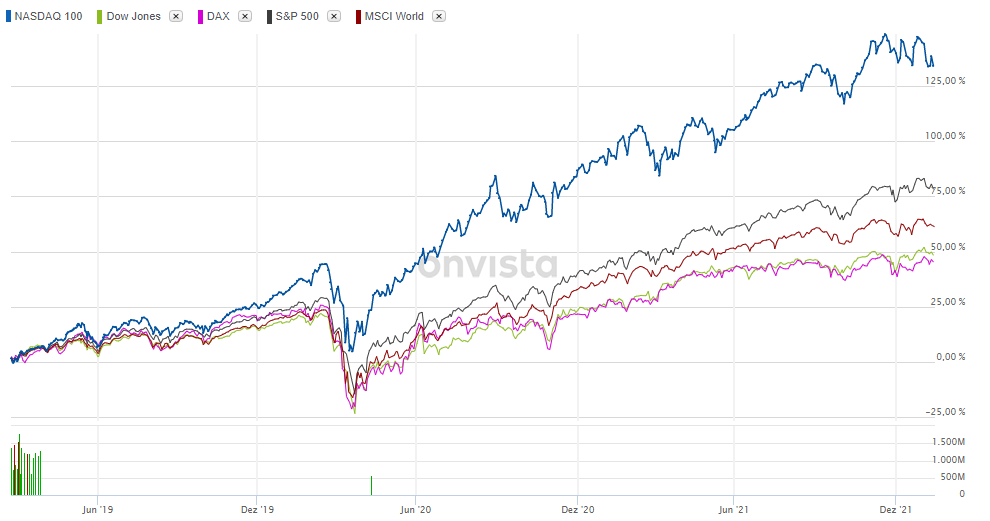

Ein Überblick der großen Indizes von ihren Tiefpunkten im März 2020 bis zu ihren letzten Allzeithochs:

S&P 500 ~ 120 Prozent bis zum ATH am 4. Januar 2022

Dow Jones ~ 100 Prozent bis zum ATH am 4. Januar 2022

Nasdaq ~ 147 Prozent bis zum ATH am 22. November 2021

MSCI World ~ 105 Prozent bis zum ATH am 5. Januar 2022

Dax ~ 98 Prozent bis zum ATH am 4. Januar 2022

Bei allen Indizes war eine starke Erholung nach dem historischen Corona-Crash zu beobachten, bis weit über die Vorkrisenhochs hinaus. Auffällig ist bereits bei dieser Übersicht, dass der Technologie-Index Nasdaq und der stark mit den großen US-Tech-Werten gewichtete S&P 500 am stärksten performt haben.

Blickt man auf die Performance seit dem Vorkrisenhoch bis zum letzten ATH wird die Outperformance der Tech-Werte noch deutlicher:

S&P 500 - letztes ATH 42 Prozent über Vorkrisenhoch aus 2020

Dow Jones – letztes ATH 25 Prozent über Vorkrisenhoch aus 2020

Nasdaq – letztes ATH 71 Prozent über Vorkrisenhoch aus 2020

MSCI World – letztes ATH 31 Prozent über Vorkrisenhoch aus 2020

Dax – letztes ATH 17 Prozent über Vorkrisenhoch aus 2020

Tech ist dem Markt in den letzten zwei Jahren davongeritten

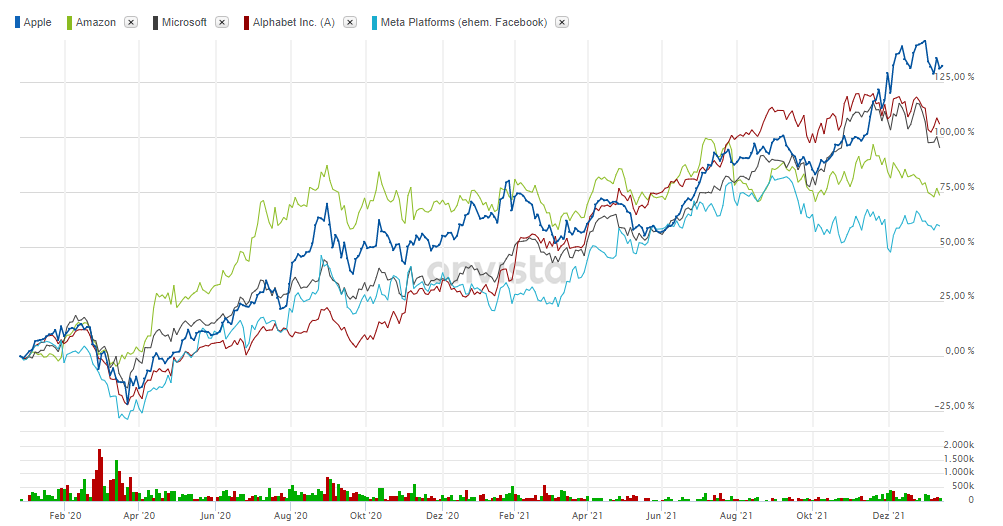

Der Technologie-Sektor befindet sich seit einem Jahrzehnt auf einem Siegeszug an der Börse. Vor allem in den Jahren nach der Finanzkrise 2008 haben die Tech-Giganten die Welt erobert, die wir heute als die wertvollsten Unternehmen auf dem Globus kennen. Mit Tesla ist in den letzten Jahren auch ein Elektroautobauer in diesen Olymp aufgestiegen, der von vielen Investoren aufgrund seines Ansatzes jedoch als Technologiewert und nicht als klassischer Autobauer gesehen wird.

Die Top fünf der größten Unternehmen nach Marktkapitalisierung sind damit ausnahmslos Tech-Werte und mit Ausnahme von Tesla, das noch um den Wert von einer Billionen Dollar schwankt, haben all diese Unternehmen (Apple, Microsoft, Alphabet, Amazon, Tesla) eine Marktkapitalisierung von weit über einer Billionen Dollar erreicht. Spitzenreiter ist mit derzeit 2,5 Billionen Dollar Apple als wertvollstes Unternehmen der Welt, welches zwischenzeitlich bereits die Marke von 3 Billionen Dollar knacken konnte.

In den vergangenen Jahren haben sich diese Unternehmen zu den dominierenden Bluechips entwickelt, in die ein Großteil des Kapitals am Markt geflossen ist. Einerseits hat der große Erfolg und die weltweite Verbreitung der Geschäftsmodelle dieser Unternehmen sie in den Augen der Anleger attraktiv gemacht. Andererseits hat der zunehmende Trend zu passivem Investieren und die wachsende Größe dieser Werte zu einem sich selbst verstärkenden Effekt geführt, da ETF-Produkte die großen Indizes automatisch abbilden und sich entsprechend der Marktentwicklung in ihrer Gewichtung laufend kalibrieren. Zudem sind die großen Techs in einer Vielzahl an ETFs vertreten, nicht nur in den Abbildungen der großen Indizes. So ist in den letzten Jahren enorm viel Kapital über das passive Investieren in diese Werte hineingeflossen. Der dritte Grund liegt in der bereits seit Jahren anhaltenden lockeren Geldpolitik und der daraus resultierenden Überschwemmung des Marktes mit Liquidität. Diese hat einen sicheren Ort gesucht und die Bluechips haben sich aufgrund ihres anhaltenden Erfolges als Investment mit dem besten Chance/Risiko-Verhältnis hervorgetan.

(Nvidia und Tesla als Teil der größten Tech-Werte wurden bei diesem Chart zwecks besserer Darstellung mit einer Performance von 600 bzw. 1400% in den letzten drei Jahren außenvorgelassen)

Die Corona-Pandemie hat alle diese Gründe noch verstärkt. Der ganze Tech-Sektor hat enorm von den Lockdowns und der massiv ausgeweiteten Digitalisierung der Geschäftswelt profitiert. Der initiale Corona-Crash hat eine riesige Welle neuer Investoren an den Markt gelockt - viele davon sind in die Welt des passiven Investierens eingestiegen und so hat ihr Kapital ganz automatisch einen Weg in die Bluechips gefunden. Zudem hat die Pandemie auch für eine extreme Ausweitung der Liquidität an den Finanzmärkten gesorgt und die Hausse der letzten zwei Jahre befeuert.

Der Wind dreht sich

Nun zeigen sich jedoch die negativen Folgen der Pandemie und der Maßnahmen der Notenbanken, sowie der Konjunkturprogramme der Staaten, um einen Kollaps der Wirtschaft zu verhindern, da die Inflation immer mehr ausufert. Die Situation ist bereits so ernst geworden, dass die US-Notenbank Federal Reserve ihre Sorgen zum Ausdruck gebracht hat: Die Liquiditätszufuhr soll gestoppt, die Zinsen schrittweise erhöht und die Bilanzen der Notenbank in ersten Schritten wieder abgebaut werden. Nach den vielen Jahren der lockeren Geldpolitik und der Flut an Liquidität ist der Markt damit - bisher größtenteils noch in seiner Erwartungshaltung und nicht aufgrund der tatsächlichen Maßnahmen - in ein sehr unangenehmes Umfeld für Tech-Werte gerutscht, die als Growth-Titel enorm von den letzten Jahren profitiert haben.

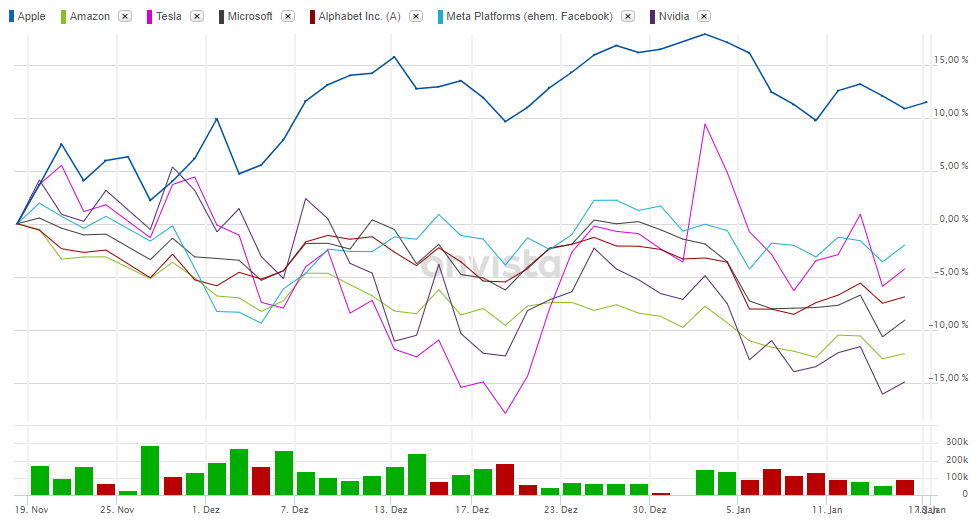

Während die Giganten unter den Tech-Werten sich zwar noch stabil halten, hat der restliche Sektor jedoch bereits deutlichen Kursdruck erfahren. Der Nasdaq hat seit dem Erreichen seines letzten Allzeithochs im November bereits 5 Prozent eingebüßt, viele der Einzelwerte befinden sich mit einem Minus von über 20 Prozent bereits im Bärenmarkt-Territorium. Wie der Analyst und Finanzautor Holger Zschaepitz zuletzt auf Twitter visualisiert hat, befinden sich Stand Mittle letzter Woche nur noch etwa ein Drittel aller Nasdaq-Werte oberhalb ihrer 200-Tage-Trends.

Quelle: Twitter

Quelle: TwitterAuch auf den S&P 500 hat die Entwicklung der Tech-Werte Einfluss gehabt, da der Index eine starke Gewichtung in diesem Segment hat. Er liegt seit seinem letzten Allzeithoch etwa 4 Prozent im Minus. Der S&P besteht mittlerweile zu gut einem Viertel aus Werten aus der Technologie-Branche, dazu kommen noch einmal gut 10 Prozent Kommunikationsdienste. Die Top 10 der im S&P 500 vertretenen Werte haben eine Gewichtung von etwa einem Drittel des gesamten Index (Apple, Microsoft, die beiden Alphabet-Aktien, Amazon, Tesla, Meta [Facebook], Nvidia, JPMorgan, Johnson&Johnson).

Somit hat die Performance dieser Top-Liste aufgrund ihrer enormen Gewichtung einen großen Einfluss auf den Index. Aufgrund der bisherigen relativen Stabilität der Giganten im Vergleich zum restlichen Tech-Sektor ist auch eine sehr schwache Performance der restlichen 90 Prozent nicht so stark aufgefallen. Tatsächlich befindet sich ein großer Teil der S&P-500 Werte bereits signifikant unter ihren letzten Hochs und sind technisch bereits in einem Bärenmarkt mit teils hohen zweistelligen Verlusten. Seit dem letzten Rekordhoch des Nasdaq mussten von den Top-Werten lediglich Amazon und Nvidia zweistellige Kursverluste hinnehmen.

Man könnte also fast davon sprechen, dass die Tech-Giganten die Illusion eines Bullenmarktes in den großen US-Indizes aufrechterhalten, während der Großteil der Einzelwerte vor allem im Tech-Bereich eine andere Sprache spricht. Vergleicht man den S&P 500 und den Nasdaq mit dem Dow Jones Industrial, der nicht nach Marktkapitalisierung sondern rein nach Preis gewichtet ist und in dem einige der Tech-Giganten nicht enthalten sind - oder nimmt den Dax als Vergleichswert, in dem kaum Tech-Werte sondern eher die althergebrachte Industrie vertreten ist - sieht man die Aufblähung durch die Tech-Giganten deutlich, da Dax und Dow lediglich 17% bzw. 25% vom Vorkrisenhoch bis zum letzten Allzeithoch gestiegen sind, während es beim S&P und Nasdaq über 40 bzw. über 70 Prozent waren.

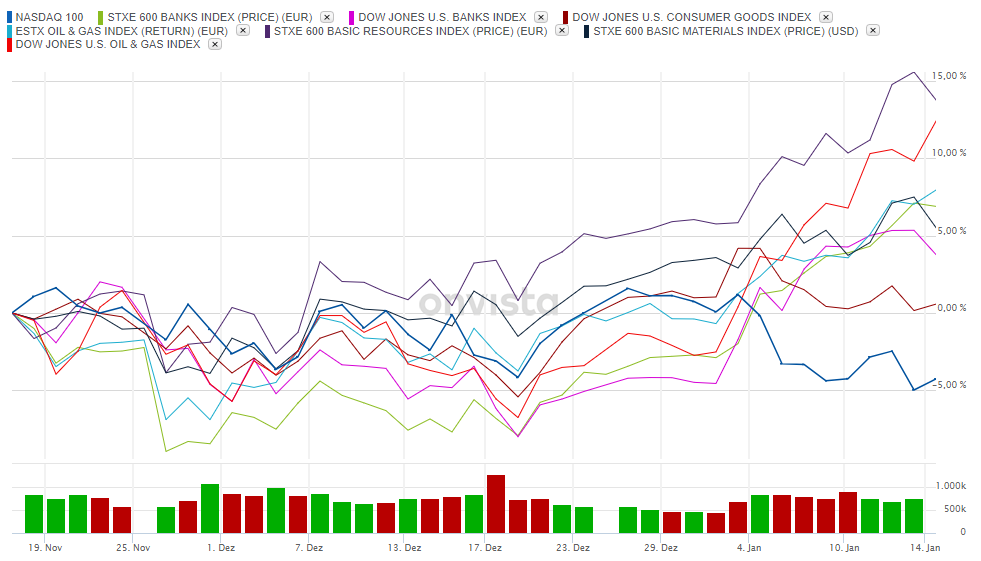

Klammert man die großen 10 und deren Auswirkungen auf die US-Indizes aus, ist bereits ein deutlicher Umschwung des Marktes weg von Growth- und hin zu Value-Titeln zu sehen, da bei vielen Value-Titeln kein deutlicher Abverkauf wie bei den meisten Tech-Werten zu sehen ist. Einige Beispiele wären hier die US-Öl-Industrie, bzw. der Energiesektor generell oder auch der EU-Banken-Sektor, der aufgrund der angekündigten Zinserhöhungen der US-Notenbank wieder Hoffnungen auf bessere Margen im Kreditgeschäft schöpft.

Zu sehen ist hier der Vergleich einiger europäischer sowie US-Indizes aus dem Bereich Banking, Konsum, Basic Materials, Energie und Öl mit dem Technologieindex Nasdaq seit dessen letztem Allzeithoch und der in diesem Zeitraum aufgekommenen Sorgen am Markt vor den Maßnahmen der US-Notenbank. Sämtliche dieser Industrie-Sektoren der Kategorie Value-Titel sind seit dem ATH des Nasdaq weit besser gelaufen als der US-Tech-Index.

Was lässt sich daraus ableiten?

Der Markt preist die zu erwartenden Folgen der Maßnahmen durch die US-Notenbank ein und schichtet um von Growth-Titeln zu Value-Titeln um. Bei den großen Tech-Playern, die aufgrund ihrer gigantischen Marktkapitalisierung einen Großteil des US-Aktienmarktes ausmachen, hat man im Gegensatz zum restlichen Tech-Sektor noch keine sehr großen Abverkäufe gesehen, deswegen erkennt man die Umschichtung an der Performance der großen Indizes noch nicht wirklich.

Nun ist entscheidend, wie groß die Wirkung der Fed-Maßnahmen auf die Wirtschaft sein wird. Das Umfeld für Tech wird unangenehm, doch das wurde wie beschrieben auch bereits zu einem großen Teil eingepreist. Trotz der Maßnahmen ist davon auszugehen, dass die Inflation noch eine Weile hoch bleiben wird. Value-Titel, vor allem solche, die preisbestimmend bei Verbraucherprodukten sind, können sich gut gegen die Inflation schützen, da sie die Preise an die Verbraucher weitergeben können. Die Erhöhung der Zinsen dürfte jedoch langfristig Druck auf die gesamte Wirtschaft auslösen, da die Kapitalbeschaffung wieder teurer wird. Für Unternehmen, die durch die Corona-Pandemie und die diversen Lockdowns gelitten haben, wird das für zusätzliche Schmerzen sorgen. Dennoch sollten fundamental starke Value-Titel am besten mit einem solchen Szenario umgehen können, da sie wirtschaftlich in der Lage sind, auch höhere Zinsen auszuhalten.

Der Tech-Sektor hat zwar in den vergangenen Jahrzehnten initial durch den Start von Zinserhöhungsperioden gelitten, dann jedoch trotzdem eine starke Performance hingelegt. Das lag jedoch auch an dem frühen Stadium, in dem sich der Tech-Sektor befunden hatte. Das gigantische Wachstum der oben beschriebenen Tech-Werte und der Siegeszug auf dem gesamten Globus konnten auch höhere Zinsen mühelos ausgleichen. Es ist fraglich, ob das jetzt immer noch gilt, da zumindest die ganz großen Tech-Player den Höhepunkt ihres Wachstums langsam aber sicher erreicht zu haben scheinen. Ihre starken Geschäftsmodelle sorgen jedoch zumindest für sehr stabile Cashflows und auch bei diesen Unternehmen dürften höhere Zinsen nicht wirklich einen bemerkbaren Effekt haben. Einzig die Frage, ob die großen Techs nach der Corona-Hausse zu sehr überbewertet geworden sind, ist die relevante Frage.

Sollte der Druck auf den restlichen Markt aufgrund der Fed-Maßnahmen weiter steigen, könnte sich die Stimmung am Markt weiter trüben und größere Gewinnmitnahmen bei den ganz großen Titeln erwogen werden, da der Wunsch der Anleger, das Kapital verstärkt in Value-Titeln zu parken, größer werden könnte. Sollte es tatsächlich zu einer deutlichen Korrektur bei den großen Tech-Werten kommen, wird das extreme Auswirkungen auf die großen Indizes haben.

Hier ist das letzte Wort jedoch auch noch nicht gesprochen, da nicht klar ist, ob die Fed ihre Maßnahmen wirklich wie geplant durchziehen kann, ohne zu großen Schaden an der Wirtschaft anzurichten. Es muss beobachtet werden, welche Wirkung die fehlende Liquidität und die Zinserhöhungen entfalten werden. Dies dürfte jedoch erst 2023 wirklich zum Tragen kommen, während trotz des Taperings der Fed vorerst noch eine gewaltige Menge an Liquidität in den Finanzmärkten weiterzirkuliert. Um diese signifikant zu reduzieren, müsste die Fed wahrscheinlich von Maßnahmen Gebrauch machen, die die Weltwirtschaft in eine ausgewachsene Rezession stürzen würden – und ob die Zentralbanker und die Politik dazu bereit sind ist fraglich, da der Widerstand aus Wirtschaft und Gesellschaft enorm sein würde.

Von Alexander Mayer

Titelfoto: Who is Danny / Shutterstock

(Anzeige)

| Einstellungen | Aktueller Kurs | Perf. akt. Perf. 1 Jahr | Chart 1 Jahr | Einstellungen |

|---|---|---|---|---|

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – |

onvista Premium-Artikel