Die unglaubliche Geschichte von HolidayCheck und dessen Aktie

Relativ regelmäßig schreibe ich darüber, dass die größten Investitionsfehler beim Verkaufen gemacht werden. Meist dann, wenn man eine Aktie für überteuert hält, das Unternehmen in der Zukunft aber immer noch überrascht.

Zum Beispiel Anleger, die die Netflix-Aktie aufgrund der in diesem Artikel beschriebenen großen Herausforderungen verkauften. Oder als ich meinen Mitgliedern bei Stock Advisor Deutschland den Verkauf der Eckert-und-Ziegler-Aktie nach einem Plus von 160 % in sieben Monaten empfahl ‒ seitdem haben alle, die meiner Empfehlung gefolgt sind, eine weitere Vervierfachung verpasst.

Aber auch bei Aktien von Unternehmen, deren Situation katastrophal erscheint, sollte man über einen Verkauf mehr als nur zweimal nachdenken. Bestes Beispiel dafür ist die HolidayCheck Group.

Die unglaubliche Geschichte von HolidayCheck und dessen Aktie

Die HolidayCheck-Aktie war bis vor der Coronakrise eine meiner Favoriten in der DACH-Region. Ich habe kaum ein anderes Unternehmen gesehen, dessen Aussichten so extrem vom Markt unterschätzt wurden. Sie war nicht umsonst eine der seltenen Dreifachempfehlungen im von mir verantworteten Newsletter Stock Advisor Gold ‒ alle ausgesprochen zwischen Ende 2016 und Mitte 2018.

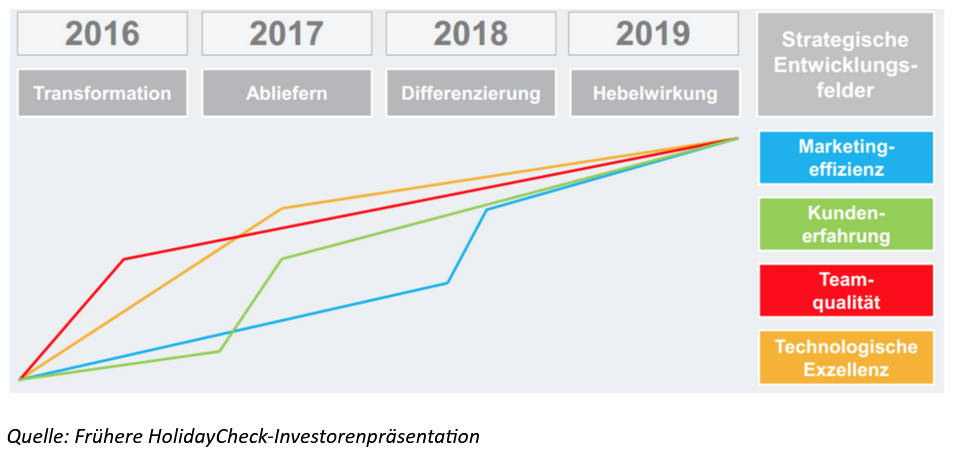

Das Unternehmen kam gerade aus einer enormen Umstrukturierung. Es hieß davor Tomorrow Focus Group und bestand aus vielen verschiedenen Onlinegeschäftsbereichen, die größtenteils gar nichts miteinander zu tun hatten.

Man entschied sich dann dafür, praktisch alle Geschäftsbereiche zu verkaufen, bis auf die sehr vielversprechenden Reiseportale. Es wurde ein neuer CEO an Bord geholt, der dem Unternehmen eine perfekt zu dessen DNA und vorhandenen Kernkompetenzen passende Vision gab. Er entwickelte folgenden Plan, um das Potenzial des Unternehmens voll ausschöpfen zu können:

Dieser Plan wurde aus meiner Sicht nahezu perfekt umgesetzt. Die technologische Basis wurde komplett modernisiert, im Unternehmen wurde eine ganz tolle Kultur geschaffen und das Team entsprechend verstärkt, und man entwickelte neue Features sowie Produkte, immer mit dem Bedürfnis der Kunden an erster Stelle.

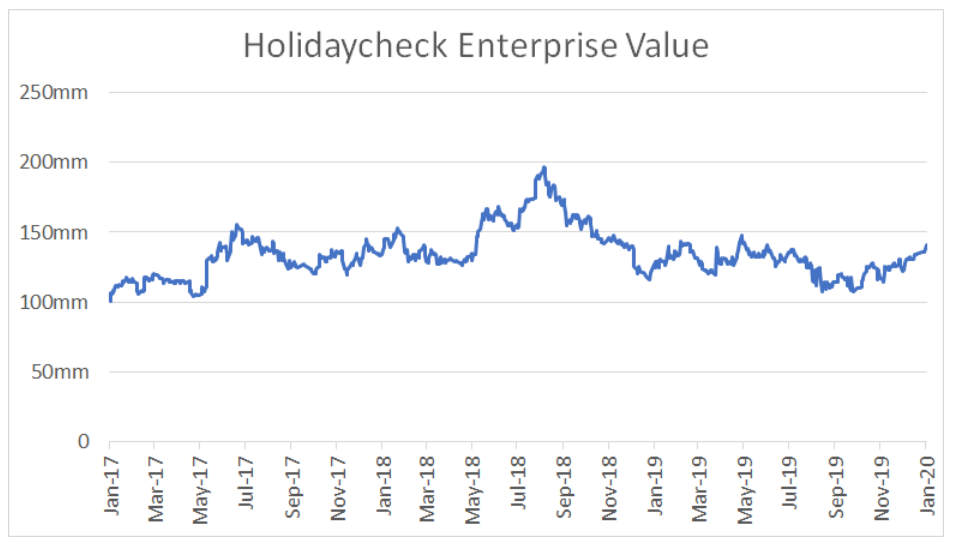

Das war alles sehr viel Arbeit, deren Früchte in erster Linie qualitativ ‒ das aber sehr deutlich, wenn man der Entwicklung des Unternehmens folgte ‒ und erst stückweise quantitativ zu sehen waren. Entsprechend schleppend entwickelte sich der Aktienkurs:

Datenquelle: S&P Global Market IntelligenceAnmerkung: Gezeigt wird der Enterprise Value, der der Marktkapitalisierung abzüglich der Nettocashposition (bzw. zzgl. der Nettoverschuldung) entspricht. Dieser reflektiert genauer als der Aktienkurs, was Anleger bereit sind, für das operative Geschäft eines Unternehmens zu bezahlen.

Datenquelle: S&P Global Market IntelligenceAnmerkung: Gezeigt wird der Enterprise Value, der der Marktkapitalisierung abzüglich der Nettocashposition (bzw. zzgl. der Nettoverschuldung) entspricht. Dieser reflektiert genauer als der Aktienkurs, was Anleger bereit sind, für das operative Geschäft eines Unternehmens zu bezahlen.Der Enterprise Value kam über diesen Zeitraum kaum vom Fleck. Er dümpelte irgendwo zwischen 100 und 150 Mio. Euro, obwohl das Unternehmen über diesen Zeitraum sehr große Fortschritte machte und am Ende tatsächlich perfekt positioniert war, um sein Potenzial zu heben.

Für einen Value-Investor mit einem Fokus auf qualitativ hochwertige Unternehmen, wie ich einer bin, war das ein Traum. Es war nur eine Frage der Zeit, bis die Zahlen folgen würden. Die Aktie war wie eine Sprungfeder, die kontinuierlich nach unten gedrückt wurde, der Druck aber nicht mehr weit davon entfernt war, zu groß zu werden.

Dann kam Corona.

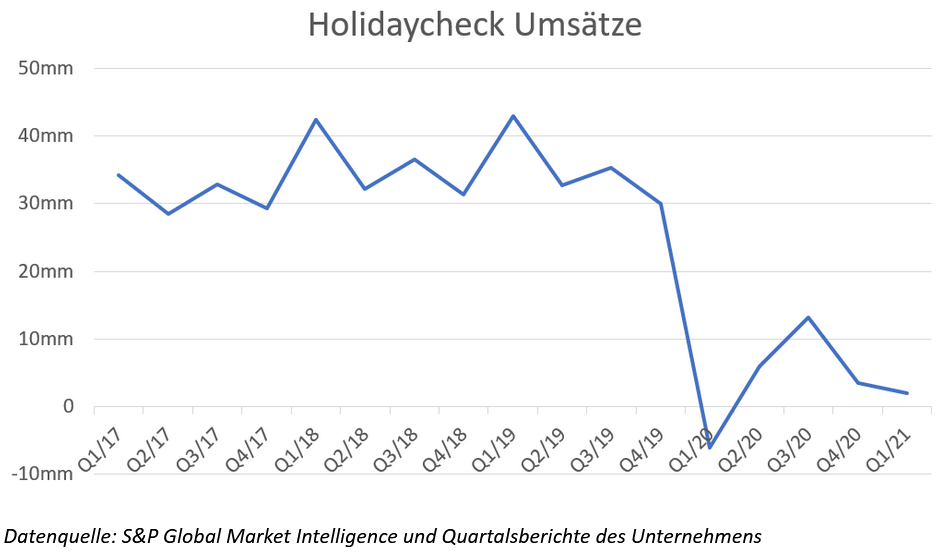

Diese Krise dürfte kaum ein Unternehmen so hart getroffen haben wie HolidayCheck. Der Umsatz im Jahr 2020 sank fast auf ein Zehntel der Vorjahreswerte ‒ und war im ersten Quartal 2020 sogar negativ! Die folgende Grafik zeigt die quartalsweise Umsatzentwicklung von HolidayCheck seit 2017:

Was die Aktie daraufhin gemacht hat, dürfte nicht überraschen: Sie sank von Anfang 2020 bis zum Tiefpunkt im März 2020 auf rund ein Drittel ihres vorherigen Wertes. Zwei Drittel des Kapitals der Anleger wurde so in drei Monaten zunichtegemacht.

Ich selbst dachte, meine Lektion in Sachen „verkaufen“ gelernt zu haben, und entschied, trotz der katastrophalen Situation abzuwarten.

Dann gab das Unternehmen allerdings den Rücktritt seines (aus meiner Sicht hervorragenden) CEOs bekannt. Es wurden auch einige Geschäftsanteile verkauft, um die Liquiditätssituation zu verbessern. Und die Gesamtsituation schien sich auch nicht zu verbessern. Der zweite Lockdown in Europa drohte bereits und ich rechnete nicht mit einem schnellen Ende. Die Folgen für HolidayCheck konnten dementsprechend fatal werden.

Im August entschied ich mich daher trotz meiner noch immer vorhandenen Zuneigung zu dem Unternehmen, die Aktie zum Verkauf zu empfehlen ‒ und verkaufte meine eigenen Anteile kurz danach entsprechend ebenfalls.

Wie immer, war der Verkaufszeitpunkt so gewählt, dass die Aktie danach erst einmal für ein paar Monate anstieg. Allerdings nicht ganz so extrem und ohne erkenntliche Verbesserungen. Sogar im Gegenteil, der zweite Lockdown in Europa wurde Realität ‒ und immer länger.

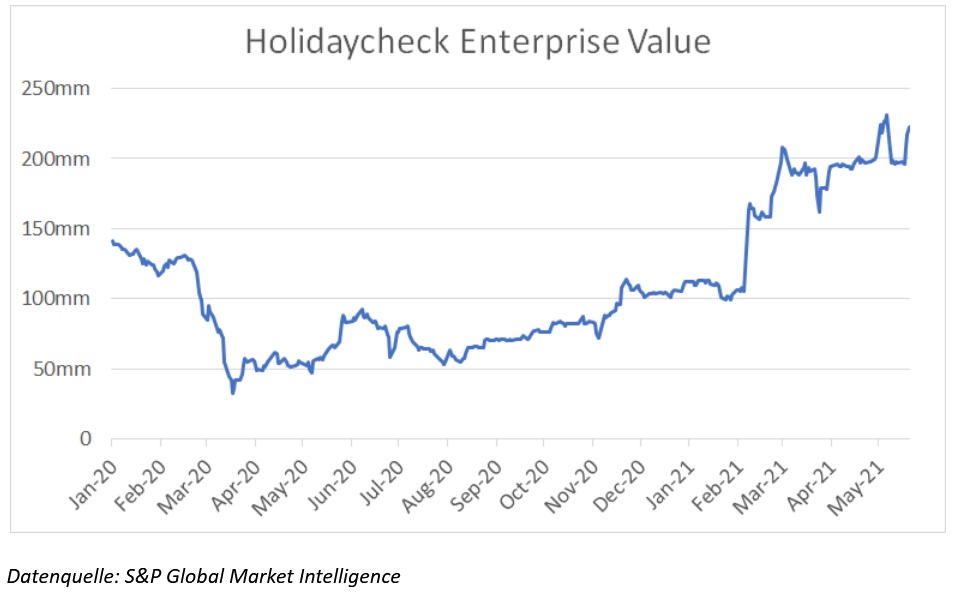

Mitten in diesem Lockdown führte HolidayCheck im Januar dieses Jahres eine große Kapitalerhöhung durch. Und dann passierte etwas, mit dem ich niemals gerechnet hätte. Die Fortsetzung des Charts von oben zum Enterprise Value über 2020 hinaus zeigt es am besten:

Am Anfang sehen wir die Drittelung des Aktienkurses zu Beginn der Coronakrise und danach den mühsamen Weg des Aktienkurses bis Ende 2020 nach oben ‒ trotz aller Widrigkeiten. Der Sprung nach oben Anfang 2021 zeigt die aufgrund der Kapitalerhöhung gestiegene Marktkapitalisierung (höhere Aktienanzahl). Seitdem stieg die Aktie bis heute noch einmal um fast 50 %.

Heute bewertet der Markt das operative Geschäft des Unternehmen also mit einem Wert von mehr als 200 Mio. Euro. Zur Erinnerung: Bis Anfang 2020, also bis zu dem Zeitpunkt, zu dem Corona nur eine mexikanische Biersorte war, bewertete der Markt das operative Geschäft des Unternehmens praktisch immer mit unter 150 Mio. Euro. Und das, obwohl die Aussichten des Unternehmens ‒ sowohl die kurzfristigen als auch die langfristigen ‒ Ende 2019 deutlich besser waren als heute.

Die Logik dahinter muss mir mal einer erklären. Für mich ist das einmal mehr der eindeutige Beweis, dass der Markt nicht effizient ist. Das ist die gute Nachricht.

Und nur um sicherzugehen: Ich glaube nicht, dass die heutige Bewertung unbedingt übertrieben ist. Der Kern des Unternehmens ist nach wie vor derselbe. Aber jeder, der heute 200 Mio. Euro für das Unternehmen bezahlt, hätte vor anderthalb Jahren bei unter 150 Mio. Euro doch gar nicht aufhören dürfen zu kaufen, oder?

Was Anleger daraus lernen können

Aus meinen Zeilen ist vermutlich ein gewisser Frust herauszulesen. Den spüre ich auch ganz ehrlich. Das liegt daran, dass ich dachte, die oben beschriebene Lektion bereits gelernt zu haben. Aber offensichtlich ist sie schwieriger, als ich vermutete.

Diese wahrscheinlich einmalige Börsengeschichte lehrt einmal mehr: Man gewinnt im Durchschnitt nicht viel durch den Verkauf einer Aktie ‒ und erscheint er auch noch so sinnvoll.

Es erscheint kontraintuitiv. Aber es sind nicht nur Anekdoten wie die oben beschriebenen, die das bestätigen. Es gibt auch auch wissenschaftliche Studien auf Basis von echten Handelsdaten professioneller Anleger, die genau das belegen, wie diese Studie der University of Chicago.

Wobei die Lektion mit einem Vorbehalt bzw. einer Voraussetzung daherkommt: Die Investitionsthese ist nicht komplett zerstört worden. Dieses Argument hätte man bei HolidayCheck machen können. In der Tat habe ich das auch.

Aber wenn man ehrlich ist: Das Einzige, was dem Unternehmen verloren ging, war eine gewisse Zuversicht, dass der Markt in fünf Jahren mit einer sehr hohen Wahrscheinlichkeit besser dastehen würde als noch im Jahr 2019. Aufgrund von Reiseeinschränkungen, Impfpässen und so weiter würde ich mich darauf heute nicht mehr verlassen.

Der Wettbewerbsvorteil des Unternehmens ging durch diese Entwicklungen nicht verloren. In seinem Markt ist HolidayCheck nach wie vor einzigartig positioniert.

Und wie oben angedeutet, war dieses Potenzial vor dem Jahr 2019 in keinster Weise im Aktienkurs reflektiert. Also selbst wenn die Fünfjahresaussichten des Gesamtmarktes aufgrund von Corona von heute auf morgen auf die Hälfte geschrumpft sind: Die Aktie von HolidayCheck war zum Zeitpunkt meiner Verkaufsempfehlung lange nicht überbewertet.

Ich hoffe, diese Lektion nun endlich gelernt zu haben und dass ich bei meinen Verkäufen in Zukunft noch viel geduldiger sein werde.

Offenlegung: The Motley Fool besitzt und empfiehlt Aktien von Netflix.

Foto: Postmodern Studio / Shutterstock.com

| Einstellungen | Aktueller Kurs | Perf. akt. Perf. 1 Jahr | Chart 1 Jahr | Einstellungen |

|---|---|---|---|---|

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – |

onvista Premium-Artikel