EZB stellt Proof of Concept einer digitalen Zentralbankwährung vor – Eine Einschätzung

Das Thema Blockchain und Kryptowährungen bleibt weiter ein Thema in der Finanzwelt und der Politik. Nachdem in den vergangenen Wochen und Monaten mehr zu den Plänen der chinesischen Regierung zu diesem Bereich ans Tageslicht gekommen ist und nun bekannt wurde, dass ab Januar 2020 eine von der People´s Bank of China lancierte Digitalwährung an den Start gehen soll, ist nun auch die europäische Zentralbank nachgezogen und hat ein Proof of Concept Papier zu einer eigenen CBDC (Central Bank Digital Currency) herausgegeben. Das Proof of Concept wurde dabei von der EUROchain Research Network erstellt, einer Vereinigung von Experten verschiedener europäischer Notenbanken.

Wie soll diese CBDC in der Theorie funktionieren?

Die Erzeugung:

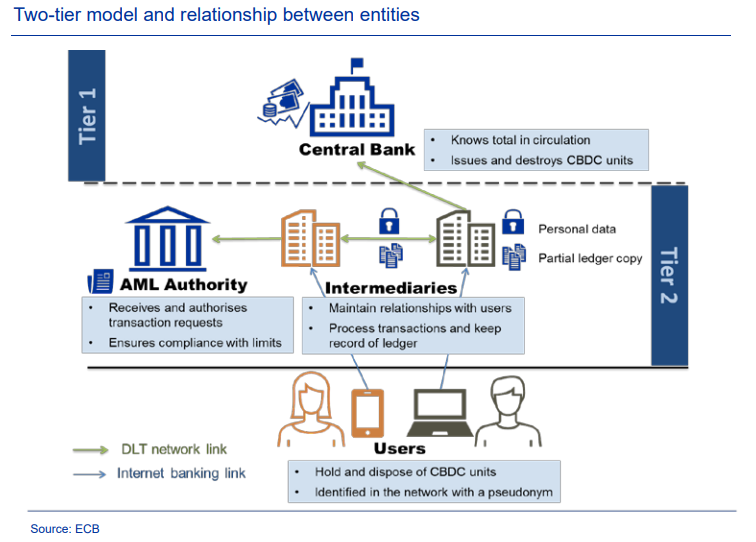

Die Erzeugung und Zirkulation der Digitalwährung soll, genau wie beim derzeitigen Euro, komplett von der EZB gesteuert werden. Die Ausgabe soll dabei aber nicht direkt von der EZB zum Endkunden stattfinden, sondern über Intermediäre, die den Endkunden Möglichkeiten zur Verwahrung und Benutzung der CBDC anbieten – Also Wallets, Konten oder ähnliches. Damit sind höchstwahrscheinlich Banken gemeint.

Wenn der Kunde Geld in die entsprechenden CBDC-Einheiten umtauschen will, schickt der Intermediär die Emissionsanfrage an die EZB. Diese autorisiert sie dann und der Intermediär gibt die CBDC an den Kunden aus – gegen die entsprechende Menge Euro. In dem Papier wird dabei von einer maximalen Kapazität von CBDC-Einheiten für die individuelle Wallet des Kunden gesprochen, die der Intermediär festlegt – also eine Obergrenze, wie viel der Digitalen Währung der Kunde in einer Wallet halten kann.

Die Umrechnung von und zu CBDC soll laut dem Konzept-Papier immer im Verhältnis eins zu eins erfolgen, um sicherzustellen, dass CBDC den gleichen Wert hat wie alternative Formen derselben Währung.

Die Nutzung:

Bei den Transaktionen selbst soll die EZB keine Rolle spielen, diese soll über die Intermediäre stattfinden. Also im Endeffekt genau wie derzeit bei Kartenzahlungen oder Zahlungen über Dienstleister wie Paypal und Co auch.

Peer to Peer Transaktionen, also Zahlungen direkt von Person zu Person, wie sie bei Bargeld oder dezentralen Kryptowährungen wie dem Bitcoin möglich sind, soll es nicht geben.

Wie in der Grafik zu sehen, wird es neben der EZB, den Intermediären und den Nutzern noch eine vierte Partei geben, die Überwachungsstelle, die Transaktionen gegen Geldwäsche, Betrug und andere kriminelle Vorgänge überprüfen soll.

Privatsphäre und Anti-Money-Laundering-Prozesse:

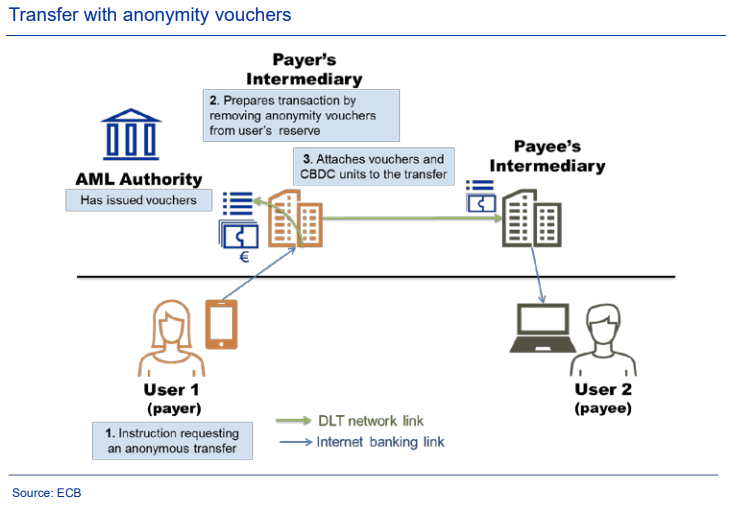

In dem Konzeptpapier wird beschrieben, dass „die Identität und die Transaktionshistorie eines Benutzers von der Zentralbank oder von anderen als den vom Benutzer ausgewählten Intermediären nicht eingesehen werden können.“

Zudem sollen an die Nutzer der CBDC monatlich eine bestimmte, zeitlich begrenzte Menge an sogenannten „Anonymity-Vouchers“, also Anonymitätsbelegen ausgegeben werden. Diese Vouchers sind dazu da, um anonyme Bezahlungen von kleineren Beträgen zu ermöglichen. Der Nutzer kann bei einer Transaktion bis zu einer gewissen Höhe entscheiden, ob er einen dieser Voucher einsetzen will, um die Weitergabe personenbezogener Daten an die Zentralbank oder Vermittler zu verhindern. Diese Vouchers sollen nicht gehandelt oder an andere weitergegeben werden können.

Was passiert bei Zahlungen in größerer Höhe, oder wenn der Nutzer keinen Voucher einsetzt? In diesem Fall läuft die Transaktion etwas anders ab: Der Intermediär leitet die Transaktion in diesem Fall an die bereits erwähnte vierte Partei weiter, die Überwachungsstelle, die sich um die Einhaltung der Gesetze gegen Geldwäsche etc. kümmert.

Der Intermediär des Empfängers der Transaktion kann diese dann nur annehmen, wenn die „AML Authority“, wie oben in der Grafik zu sehen, diese autorisiert hat. Im Zweifel kann die „AML Authority“ also verhindern, dass Geld zu Personen oder anderen Entitäten fließt, die aus verschiedenen Gründen unter einem Embargo stehen. Bei der Nutzung eines Vouchers wird dieser wie eine Art Freifahrtsschein an die AML Authority geleitet und somit die Transaktion autorisiert.

In dem Konzeptpapier heißt es zudem, dass keiner der Intermediäre den vollen Überblick über die Transaktionshistorie der Nutzer hat und die EZB zwar immer über die exakte Zirkulation der CBDC informiert ist, jedoch nur Infos zu den CBDC-Einheiten und lediglich den Pseudonymen ihrer Nutzer hat. Die Pseudonyme werden den Wallets zugeordnet, in denen die CBDCs verwart werden.

Konzept noch nicht zur Gänze ausgereift

In dem Proof of Concept wird daraufhingewiesen, dass das Papier sich „eher auf Konzept und Design, als auf die Funktionsweise des Prototyps und die Effizienz des Prototyps [konzentriert]. Die Skalierbarkeit des Prototyps wurde beispielsweise nicht analysiert.“

Zudem weißt die EZB in dem Konzeptpapier auf einen Schwachpunkt hin: „In der vorliegenden Version des Prototyps würde ein technischer Fehler, der bei dem ursprünglichen Intermediär auftritt, dazu führen, dass seine Benutzer nicht auf ihr CBDC-Guthaben zugreifen oder Einheiten ausgeben (und in einigen Fällen empfangen) können. Dieses Problem könnte gemildert werden, indem Benutzer Transaktionen über Schlüssel signieren können, die auf ihrem eigenen Gerät gespeichert sind (z. B. eine Handy-Wallet), und anderen Vermittlern als dem ursprünglichen den Zugriff auf die CBDC-Sicherungsgeräte des Benutzers ermöglichen. Ein Vermittler, der von seinen Verwahrungsdiensten abgeschnitten ist, ähnelt in einer solchen Situation eher einem Transaktions-Gateway, das Dienste wie „Know Your Customer“ -Prozesse durchführt.“

Die EZB weist zudem deutlich daraufhin, dass es zur Zeit noch keine Pläne gibt, dieses theoretische Konzept einer digitalen Zentralbankwährung in die Praxis umzusetzen. Die Analyse würde weitergehen und die „Vorteile der Technologie für die europäischen Bürger“ würden weiter erforscht, um „bereit zu sein, sollte es in Zukunft nötig sein in dieser Richtung zu agieren“, heißt es.

Was ist davon zu halten?

Auf den ersten Blick lesen sich die Bemühungen löblich, Privatsphäre der Nutzer und Anti-Geldwäsche-Prozeduren auf digitaler Ebene zu vereinen. Doch im Grunde bietet dieses Konzept der EZB eine Menge Freiheiten, die Privatsphäre zu beschneiden. Die Fragen, die sich stellen:

Wie hoch ist die Maximalgröße von Transaktionen, bei denen man diese Gutscheine für anonyme Transaktionen verwenden kann?

Wie hoch ist die Menge dieser Vouchers, die man monatlich bekommt?

Wie wird die Menge dieser ausgegebenen Vouchers geregelt? Kann die EZB die Anzahl und damit die Möglichkeiten des Endnutzers, anonym zu bezahlen, beliebig steuern und damit auch ganz verbieten?

Vergleicht man diese theoretische Zentralbankwährung mit dem Konzept von dezentralen Kryptowährungen, bietet sie nur einen der generellen Vorteile von digitalem Geld: Es ist einfacher zu steuern und zu verwahren, weil man es nicht mehr drucken muss. Die Nutzung gliedert sich somit vollends in die Möglichkeiten des digitalen Raums ein.

Diese CBDC wäre jedoch nicht dezentral, heißt:

Der Nutzer hat nicht die alleinige Kontrolle über sein Geld, sondern die EZB bestimmt über die Menge und Zirkulation.

Es ist keine Peer to Peer Verwendung möglich, weil man weiterhin auf Intermediäre angewiesen ist. Die Vorteile von Bargeld fallen also größtenteils weg.

Die CBDC würde weiterhin allen Problemen unterliegen, die auch im momentanen Geldsystem vorherrschen, beispielsweise Niedrigzinsen, da die EZB weiterhin die Gestaltungshoheit hat. Sie könnte weiter unbegrenzt Geld erzeugen.

Fazit: Für die EZB wäre eine solche Digitale Währung von Vorteil, weil das Geldsystem so noch leichter zu steuern wäre. Für die Endnutzer der Währung, also die Bürger, würden die Nachteile wahrscheinlich überwiegen, weil die Vorzüge von Bargeld zu einem großen Teil wegfallen würden, da es eine Menge Möglichkeiten gibt, die Privatsphäre zu brechen und sogar den Geldfluss viel schärfer zu kontrollieren.

Im Kern heißt das: Würde es nur noch diese Währung und keinen Euro in seiner jetzigen Form mehr geben, dann würde der Geldfluss nur noch über Intermediäre funktionieren. Ein Austausch von Person zu Person ohne Intermediär als Zwischenschritt wäre nicht mehr möglich. Im Zweifel könnte der Kontrolleur dieses Geldes (die EZB) also die Geldflüsse zu bestimmten Assets oder bestimmten Akteuren entsprechend einschränken oder komplett sperren. Dieses theoretische Szenario muss man sich trotz all der Vorteile von digitalem Geld auch vor Augen halten.

Das vollständige Proof of Concept Papier finden Sie hier

Von Alexander Mayer

Titelfoto: nitpicker/Shutterstock.com

5G-Explosion. Diese Aktie könnte jetzt von der gigantischen Mobilfunk-Revolution profitieren!

5G leitet in Sachen Geschwindigkeit und Reaktionszeit ein neues Zeitalter ein. Es erschließen sich völlig neue Anwendungsfelder für Industrie, Wissenschaft und Entertainment. Zum Beispiel für Virtuelle Realität, Autonomes Fahren, oder das Internet der Dinge. Dieses Unternehmen ist hervorragend positioniert, um von diesem Jahrhundert-Trend im Mobilfunksektor jetzt möglicherweise massiv zu profitieren. Es ist das kritische Bindeglied für alle Daten, die durch Mobilfunkwellen um die Welt reisen. Wir möchten dir gerne alle Einzelheiten über dieses Unternehmen an die Hand geben. Klick hier für weitere Informationen zu der Aktie, von denen wir glauben, dass sie von diesem Trend profitieren wird. Fordere unseren neuen kostenlosen Spezialreport „Die Aktie, die von der gigantischen Mobilfunk-Revolution 5G profitieren kann“ jetzt an!

| Einstellungen | Aktueller Kurs | Perf. akt. Perf. 1 Jahr | Chart 1 Jahr | Einstellungen |

|---|---|---|---|---|

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – |

onvista Premium-Artikel