Anleihemärkte: 10-jährige US-Treasuries brechen aus 40-jährigem Abwärtstrend aus – steht nun der schmerzhafte Eintritt in die Normalzinswelt endgültig bevor?

Alexander Mayer

Der Mitte März eingeleitete Zinserhöhungszyklus der Federal Reserve bietet immer noch viel Stoff zum Nachdenken für die Märkte und die Analysten. Es bleibt eine offene Frage, ob der nun gestartete Zyklus eine wirtschaftliche Rezession auslösen wird oder nicht.

Analysten der Deutschen Bank weisen nun in einer neuen Marktanalyse auf ein Signal an den Anleihemärkten hin, welches ein endgültiges Ende des nun schon seit Jahren herrschenden niedrigen Zinsumfeld zeigen könnte.

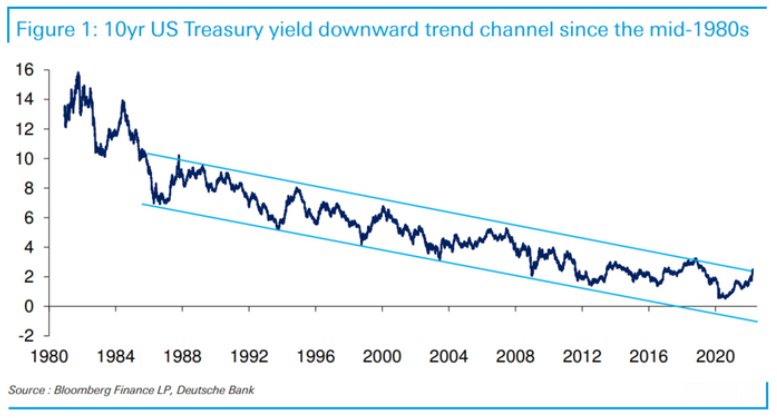

So sind die Renditen der 10-jährigen US-Staatsanleihen durch die obere Linie eines fast 40-jährigen Abwärtstrends gebrochen, der bis in die Mitte der 1980er nach der Phase der extremen Zinserhöhungen im Zuge der Ölpreiskrisen zurückreicht.

Der Markt gewöhnt sich nur allmählich an die neue Zinsrealität

Seit der Finanzkrise 2008 befindet sich die Welt in einem Niedrigzinsumfeld und künstlicher Notenbank-Liquidität, an die sich die Märkte und Anleger gewöhnt haben. Die eingeleitete Zinswende hat um die Jahreswende für eine erhebliche Korrektur an den Aktienmärkten gesorgt, doch die Erkenntnis, wie umfangreich dieser Zinserhöhungszyklus tatsächlich werden könnte, scheint sich aus Sicht der Analysten der Deutschen Bank erst allmählich am Markt zu kristallisieren.

„Insgesamt gab es ein ständiges Missverständnis dieses Zyklus“, schreibt Jim Reid, Leiter des thematischen Research bei der Deutschen Bank, in einem E-Mail-Notiz am Montag. „Der Markt ist kollektiv an den Trends des letzten Zyklus verankert.“ Vor der FOMC-Sitzung im Juni 2021 „preisten die Fed und der Markt kaum Zinserhöhungen bis 2024 ein“, sagte er, „und erst zu Beginn dieses Jahres drei Erhöhungen für 2022“. Die Menge an Zinserhöhungen, die der Markt jetzt für 2022 einpreist, „ist historisch gesehen immer noch kein großes Jahr der Straffung“, sagte Reid.

Wenn der Zyklus nach der globalen Finanzkrise „aus den Gedächtnisbanken der Menschen gelöscht werden könnte“, dann könnten die Märkte in diesem Jahr 300 bis 400 Basispunkte an Zinserhöhungen einpreisen, anstatt etwa 240 Basispunkte, die jetzt eingepreist sind, so der Analyst.

Anhand der Aussagen aus der letzten Woche, die nach der Notenbanksitzung am 16.3.2022 von Fed-Chef Jerome Powell und anderen Mitgliedern der Fed getroffen wurden, wird nun jedoch langsam klar, dass den Märkten bei jeder der folgenden Sitzungen auch eine Erhöhung des Leitzinses um 0,5 Prozent bevorstehen kann. „Letzte Woche brach der Damm schließlich, als die Renditen in die Höhe schossen, als die Märkte zu der Realität aufwachten, dass jede bevorstehende FOMC-Sitzung eine Zinserhöhung um 50 Basispunkte bringen könnte“, schrieb Reid am Montag in einer separaten Notiz zur Makrostrategie. „Eine Reihe von Rednern der Fed während der Woche haben dies entweder befürwortet oder nicht zu stark dagegen gewettert.“

Höhere Zinsen sind im Grunde unumgänglich

Blickt man auf die Folgen der letzten Jahre, ist eigentlich unumgänglich, dass die Zinsen massiv erhöht werden müssen, um die Probleme langfristig aus der Welt zu schaffen. Das nun unmittelbare Problem ist die Inflation, die der Wirtschaft und der Gesellschaft als solches erhebliche Schäden zufügen wird, je länger sie auf ihrem derzeitigen Niveau verbleibt oder sogar noch steigt. Anhand der jetzigen Niveaus ist eine deutliche Erhöhung des Leitzinses notwendig, die momentan bis Ende 2023 angepeilten 2,9 Prozent dürften kaum ausreichen. Doch auch die anderen Folgen, die sich aus der Nullzins-Welt der letzten Jahre ergeben haben, können nur durch eine Rückkehr zur Normalität wirklich gelöst werden. Diverse Zombie-Firmen und deren Geschäftsmodelle, die nur dank der Schulden zum Nullzinstarif bestehen können und der Wirtschaft langfristig schaden, müssen durch einen Zinserhöhungszyklus ausgewaschen werden, um die Wirtschaft durchzufegen.

Ein Verbleiben in dem Nullzinsumfeld wird das globale Schuldenkarussell nur weiter drehen und für mehr Inflation und langfristig für einen Vertrauensverlust in die fundamentalen wirtschaftlichen Strukturen sorgen, da die Schulden nie wieder zurückgezahlt werden können.

„Ein solcher Kanal kann natürlich nicht ewig weitergehen, es sei denn, Sie sind der Meinung, dass wir in der zweiten Hälfte dieses Jahrzehnts durchgehend negative nominale US-Renditen sehen werden“, sagte Reid in der Analyse. „Die fast 40-jährige Trendlinie wird also mit ziemlicher Sicherheit in den nächsten Jahren enden müssen, aber der jüngste Renditeanstieg lässt die Aussicht aufkommen, dass dies unmittelbar bevorsteht.“

Die Unsicherheit des Ergebnisses ist das entscheidende Thema

Dreh- und Angelpunkt der ganzen Thematik bleibt weiterhin die Frage, ob dieser Pfad beschritten werden kann, ohne eine Rezession auszulösen. Bisher hält sich ein vielbeachteter Indikator, die Inversion der 2-jährigen und der 10-jährigen US-Staatsanleihen, noch knapp über seinem Rezessionssignal. Eine Inversion dieses Teils der Renditekurve, die beobachtet wird, wenn die Rendite der 2-jährigen Staatsanleihen über die Rendite der 10-jährigen Staatsanleihen steigt, hat in der Vergangenheit zuverlässig eine drohende Rezession signalisiert.

Der positive Spread dieser beiden Anleihen belief sich Ende der vergangenen Woche noch auf 18 Basispunkte. Solange dieser positiv bleibt, signalisiert der Markt damit seine Einschätzung, dass die Federal Reserve den richtigen Kurs einschlägt und die Geldpolitik nicht so sehr strafft, dass eine Rezession ausgelöst wird. Ob mit diesem Kurs überhaupt etwas gegen die grassierende Inflation ausgerichtet werden kann, bleibt jedoch fraglich. Der nächste Messwert zur Inflation, gemessen am Preisindex der persönlichen Verbrauchsausgaben, steht in den USA am Donnerstag an.

Wie sollte man als Anleger damit umgehen?

Man sollte die Zinspolitik der US-Notenbank weiterhin sehr genau im Auge behalten, da sie momentan neben dem Ukraine-Krieg der mit Abstand größte Einflussfaktor auf die Aktienmärkte ist. Sollten die Anleihemärkte in den nächsten Wochen ein Rezessionssignal in Form einer inversen Zinskurve aussenden, sollte man dies in seine Investmentstrategie einkalkulieren und sich defensiver aufstellen.

Unabhängig davon bleibt die Inflation die größte Bedrohung. Es ist äußerst fraglich, ob die Federal Reserve die Inflation in den nächsten paar Monaten so einfach unter Kontrolle bekommen wird, selbst wenn sie nun eine deutliche Zinsstraffung signalisiert. Durch Zinserhöhungen kann sie nur auf die Nachfrage Einfluss nehmen und diese senken. Derzeit sind es jedoch vor allem Probleme auf der Angebotsseite, die die Inflation befeuern. Und diese dürften die nächsten Monate nicht so einfach verschwinden.

Auch ist fraglich, ob die Fed die Nachfrage überhaupt signifikant drücken kann, denn dann müsste sie die Zinsen erheblich erhöhen – auf ein Niveau ähnlich dem derzeitigen Inflationsniveau. Und ob das überhaupt möglich ist, ohne die Wirtschaft komplett abzuschießen, ist fraglich. Deswegen sollte man sich als Anleger nicht nur auf die Zinswende und eine mögliche Rezession konzentrieren, sondern die Inflation auch unabhängig in Angriff nehmen und sich entsprechend absichern. Neben Value-Aktien bieten sich dafür vor allem Gold und die Kryptowährung Bitcoin als Alternativen an. Wer noch sehr langfristig investiert und einige Jahrzehnte am Markt bleiben wird, kann diese Krise ebenfalls mit monatlichen Sparplänen in Aktien aussitzen. Je länger der Investmenthorizont, desto irrelevanter die derzeitigen Risiken, da sich die Gesamtwirtschaft langfristig wieder erholen wird und Kurseinbrüche schlicht zu guten Einstiegsmöglichkeiten werden.

Von Alexander Mayer

Titelfoto: Peter Denovo / Shutterstock.com

Das könnte dich auch interessieren