Stefan Riße

Deutschlands Bruttosozialprodukt ist im vierten Quartal 2022 bereits geschrumpft und wird aller Voraussicht nach auch im ersten Quartal 2023 einen Rückgang der Wirtschaftsleistung verzeichnen. Die Eurozone zeigt sich in Gänze jedoch widerstandsfähiger als ursprünglich prognostiziert. Das gleiche sehen wir in den USA. Auch hier hält sich die Wirtschaft besser als noch vor einigen Monaten vermutet. So stellt sich die Frage, ob die großen Wirtschaftsblöcke dieser Welt womöglich doch um eine Rezession herumkommen. Was spricht dafür und was dagegen?

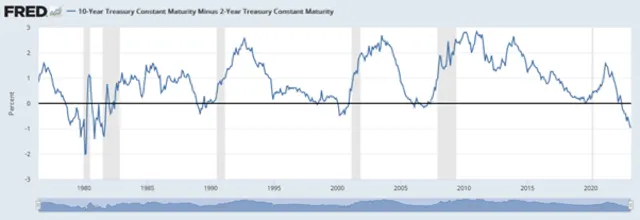

Sechs inverse Zinsstrukturkurven führten zu sechs Rezessionen

Üblicherweise liegen die langfristigen Zinsen über den kurzfristigen. Das ist auch logisch. Wer für einen längeren Zeitraum Geld verleiht, wie der Käufer einer langlaufenden Anleihe, geht das Risiko ein, dass die Inflation steigt und der Zins, der beispielsweise für zehn Jahre festgelegt wurde, die Inflation nicht mehr ausgleicht. Wenn im Zuge dessen die Zinsen steigen, dann guckt dieser Anleger in die Röhre. Steigen zum Beispiel die zehnjährigen Zinsen von zwei auf vier Prozent und unser Anleger hat eine zehnjährige Anleihe gekauft, als sie sie noch mit zwei Prozent rentierten, dann ist dies der Zins, den er für zehn Jahre zu erwarten hat.

Die Gegenpartei, die sich hingegen Geld leiht, ist in der Regel bereit, dann einen höheren Zins zu zahlen, wenn sie dafür einen festen Zins und damit eine sichere Kalkulationsgrundlage für viele Jahre eingeräumt bekommt. Finanziert jemand so beispielsweise eine Immobilie, muss ihn der Zinsanstieg erst einmal nicht kümmern. Alle, die dies in den Jahren vor 2022 getan hatten, also vor dem Zinsanstieg, die freuen sich jetzt darüber, dass ihr Zins im Bereich von einem Prozent liegt und nicht bei vier, was aktuell für zehnjährige Hypothekendarlehen circa zu berappen ist. Dennoch gibt es immer wieder Phasen an den Finanzmärkten, in denen die kurzfristigen Zinsen plötzlich höher notieren als die langfristigen. Hier spricht man von einer inversen Zinsstrukturkurve. Dies passiert häufig dann, wenn Notenbanken die Zinsen anheben – den kurzfristigen Zins setzt ja die Notenbank über den Leitzins fest.

In diesem Fall werden die Zinsanhebungen vom Markt in der Weise antizipiert, dass dieser davon ausgeht, dass die höheren Zinsen ihre Wirkung zeigen und die Wirtschaft und Inflation abkühlen werden. Absehbar ist dann auch davon auszugehen, dass die Notenbank den Zins wieder senkt, wenn diese Situation eintritt. Am Anleihemarkt, wo die langfristigen Zinsen durch Angebot und Nachfrage für die dort gehandelten Anleihen bestimmt werden, werden diese Zinssenkungen dann schon in einem Moment vorweggenommen, wo die Inflation noch steigt und auch die Wirtschaft noch gut läuft.

Die Anleger kalkulieren dann so: Steht der kurzfristige Zins sagen wir bei fünf Prozent und damit um einen Prozentpunkt höher als für zehnjährige Anleihen, die bei vier Prozent rentieren, nützt es aber wenig, wenn diese fünf Prozent nur ein kurzes Vergnügen sind, weil die Notenbank absehbar die Zinsen innerhalb der nächsten ein bis zwei Jahre nach gelungener Bekämpfung der Inflation wieder auf zwei Prozent senkt. Dann ist es auf zehn Jahre betrachtet eben günstiger, jetzt schon vier Prozent zu akzeptieren. Genau diese Situation haben wir derzeit. Auffällig ist, dass die Markterwartung einer Rezession, die sich in einer solchen inversen Strukturkurve ausdrückt, offenbar ein ziemlich guter Indikator dafür ist, dass tatsächlich eine Rezession kommt.

Denn seit 1976 und damit seitdem die Währungen frei floaten, gab es sechs Mal in der amerikanischen Geschichte eine inverse Zinsstrukturkurve und genau sechs Mal eine Rezession. Manchmal kamen diese sehr schnell wie in den achtziger Jahren, manchmal dauert es länger. Nun sind wir in der siebten Inversion und sie ist so ausgeprägt wie seit Anfang der achtziger Jahre nicht mehr. Kommt dann jetzt die erste Ausnahme von der Regel und die Rezession bleibt aus?

Die Anomalie ist der Arbeitsmarkt

Derzeit sieht es wie oben beschrieben tatsächlich danach aus, als würde die vom Markt prognostizierte Rezession ausbleiben. Woran liegt das? Ein Grund dürften nach wie vor die massiven Hilfszahlungen der US-Regierung während der Corona-Pandemie sein. Hiervon stehen immer noch, wenn auch zunehmend weniger Gelder zur Verfügung, die nach wie vor trotz stark gestiegener Preise den US-Konsum stützen.

Außerdem konnten die Unternehmen im ersten Inflationsanstieg wegen der ohnehin vorherrschenden Lieferschwierigkeiten Preiserhöhungen sehr gut an ihre Abnehmer weitergeben, was das gesamtwirtschaftliche Wachstum unterstützt hat. Zinserhöhungen wirken zudem immer mit Zeitverzögerung auf die Wirtschaft, denn jeder, der Zinsen länger festgeschrieben hat, hat mit dem Zinsanstieg bis zu dem Moment kein Problem, wenn die Zinsbindung ausläuft.

Die lange Tiefzinsphase haben viele in den vergangenen Jahren genutzt, um sich über einen längeren Zeitraum den tiefen Zins zu sichern. Deswegen könnte die Zeitverzögerung diesmal noch ausgeprägter sein. Ich kann mir aber nicht vorstellen, dass der deutliche Anstieg der Zinsen, der prozentual historisch der stärkste aller Zeiten war, nicht noch zu Verwerfungen führt. Die gerade ins Straucheln geratende Silicon Valley Bank ist womöglich ein erster Einschlag. Auch die Verbraucher dürften zunehmend mit den stark gestiegenen Preisen zu kämpfen haben. Die Rezession dürfte insofern nicht aufgehoben, sondern nur aufgeschoben sein. Im Übrigen sprechen noch diverse weitere Indikatoren dafür, dass eine Rezession kommt.

die Aktienmärkte wäre es ein Segen, denn neue Bullenmärkte starten nicht etwa, wo die Konjunktur kräftig wächst, sondern immer im Tal der Rezession oder manchmal auch etwas davor. Denn dann senken die Zentralbanken die Zinsen und es kommt zu Überschussliquidität. Wichtig bleibt, dass der Arbeitsmarkt sich abkühlt. Er ist bisher die große Anomalie im Vergleich zu früheren Wirtschaftsabschwächungen, denn nach wie vor finden die Unternehmen nicht ausreichend Mitarbeiter sowohl in Europa als auch in den USA. Die Notenbanken werden daher später als üblich auf Rezessionssignale reagieren. Auch das gilt es zu berücksichtigen.

Das könnte dich auch interessieren