Heidelbergcement: UBS rät zum Kauf und zeigt sich besonders optimistisch – Analyst sieht fast 25 Prozent Aufwärtspotenzial

Alexander Mayer

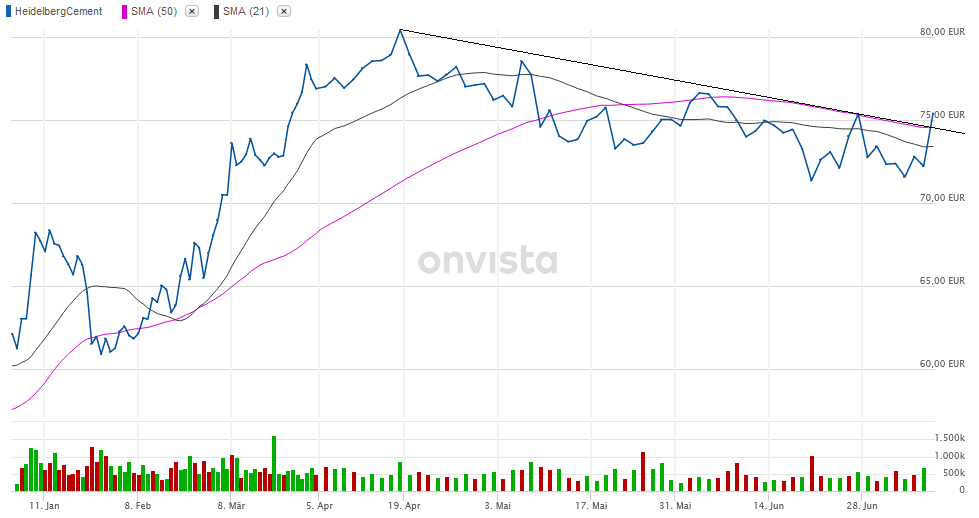

Die Aktien von Heidelbergcement haben sich im heutigen Handel klar an die Spitze des Dax gesetzt. Sie gewannen 4,4 Prozent auf 75,42 Euro. Die Bank UBS riet zum Kauf der Papiere, erhöhte das Kursziel auf 90 Euro und sieht somit fast 25 Prozent Aufwärtspotenzial zum Xetra-Schluss am Vortag.

Die Preisentwicklung dürfte im zweiten Quartal besser als erwartet gewesen sein, schrieb Analyst Gregor Kuglitsch von der Schweizer Großbank. Entsprechend sollte der operative Gewinn im Vorjahresvergleich um deutliche 26 Prozent geklettert sein.

Auch für das zweite Halbjahr ist Kuglitsch zuversichtlich. Ganz so schwunghaft wie das anstehende Quartalszahlenwerk dürfte es im dritten Quartal zwar nicht mehr gelaufen sein. Dafür sei die Vergleichsbasis zu hoch und der Kostendruck werde zunehmen. Es dürfte Heidelbergcement aber gelingen, die Kosten in Form steigender Preise aufzufangen. Dafür spreche die Preisanhebung durch den mexikanischen Wettbewerber Cemex.

Ungelöste Frage der Kohlendioxid-Begrenzung drückt auf die Bewertung

Ein Damoklesschwert für die Branche bleibt indes dem UBS-Experten zufolge die ungelöste Frage der Kohlendioxid-Begrenzung. Diese werde wohl noch viele Jahre für eine Lösung beanspruchen und könnte hohen Investitionen erfordern. Das spiegele sich in der günstigen Bewertung von Heidelbergcement wider.

Mit der Einstufung „Buy“ geht die UBS davon aus, dass die Gesamtrendite der Aktie (Kursgewinn plus Dividende) auf Sicht von zwölf Monaten um mindestens sechs Prozent über der von der UBS erwarteten Marktrendite liegt.

Laut einem Händler könnte der Kurs des Zementherstellers nun einen Mitte April begonnenen Abwärtstrend nach oben verlassen. Zudem überwand der Kurs am Morgen wieder die 50-Tage-Linie, die als Indikator für den mittelfristigen Trend gilt.

dpa-AFX

_______________________________________________________________

onvista-Redaktion: Heidelbergcement konnte sich aus Börsensicht gut aus der Corona-Krise befreien und die Aktie notiert mittlerweile weit über dem Vorkrisenniveau. Für Schwung sorgt zum einen der massive Konzernumbau, der von dem noch recht neuen CEO Dominik von Achten angestoßen wurde und dem Konzern durch einige lukrative Verkäufe, darunter in den USA, einiges an Geld in die Kassen gespült hat. Die Strategie zielt darauf ab, sich von weniger renditestarken Marktbereichen zu trennen und sich noch mehr auf das Kerngeschäft zu konzentrieren. Dabei wird auch durch Sparprogramme und andere Optimierungen weiter an der Effizienz des Gesamtgeschäftes geschliffen.

Hinzu kommt eine recht optimistische Marktlage, da die im Zuge der Corona-Krise ausgerufenen Konjunkturprogramme vor allem in den USA einige Aufträge versprechen. Dem gegenüber stehen jedoch die steigenden Rohstoffpreise, die sich negativ auf die Margen auswirken können.

Generell gilt: das Baugewerbe an sich ist sehr konjunkturabhängig und kein gigantischer Wachstumsmarkt, Verwerfungen wie zuletzt die Corona-Krise oder Lieferengpässe bei bestimmten Materialien treffen diesen Markt besonders hart. Heidelbergcement scheint sich durch die Umbaustrategie um einiges sattelfester zu machen und die derzeitige Marktlage scheint günstig zu sein, dennoch bleiben einige Unsicherheiten. Die Aktie bietet Chancen, jedoch ist sie nur etwas für risikofreudigere Anleger.

Titelfoto: Evgeni Romanov / Shutterstock.com

onvista-Ratgeber: Rohstoffhandel – Worauf Anleger beim Trading mit den Schätzen der Natur achten müssen

| Einstellungen | Aktueller Kurs | Perf. akt. Perf. 1 Jahr | Chart 1 Jahr | Einstellungen |

|---|---|---|---|---|

| – | – | |||

| – | – | |||

| – | – |

onvista Premium-Artikel

Das könnte dich auch interessieren