Ist der Markt für Unternehmensanleihen eine tickende Zeitbombe für das Finanzsystem? Dieses Unternehmen könnte sie hochgehen lassen

In den letzten Tagen und Wochen haben Staatsanleihen, eine eigentlich sehr unspannende Anlageklasse, mit negativen Renditen und inversen Zinskurven von sich reden gemacht und die Angst der Märkte vor einem wirtschaftlichen Abschwung erhöht. Diese Alarmsignale waren in der Vergangenheit oft die Vorboten für eine Rezession.

Lesen Sie auch: Was eine inverse Zinskurve bei Anleihen bedeutet

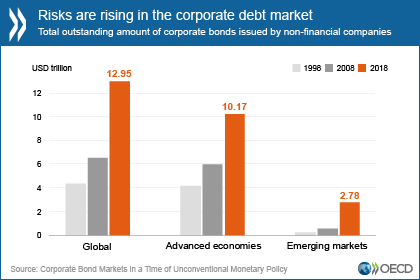

Der Dominostein, der das Finanzsystem aber letzten Endes in die Knie zwingen könnte, steht vielleicht in einer anderen Reihe, nämlich bei den Unternehmensanleihen. Laut einer Statistik der OECD sind die weltweiten ausstehenden Schulden in Form von Unternehmensanleihen, die von nichtfinanziellen Unternehmen gemacht wurden, Ende 2018 auf ein Rekordniveau von knapp 13 Billionen US-Dollar angestiegen. Unternehmen aus Industrienationen sind für 79 Prozent davon verantwortlich und das Volumen ist von 5,97 Billionen im Jahr 2008 auf 10,17 Billionen im Jahr 2018 geklettert. Die Kreditaufnahme über Anleihen ist seit der Finanzkrise also extrem gestiegen.

Der Markt für Unternehmensanleihen in Schwellenländern, der hauptsächlich vom Wachstum in China getrieben wurde, erreichte 2018 einen ausstehenden Gesamtbetrag von 2,78 Billionen US-Dollar, ein Plus von 395 Prozent im Vergleich zu vor einem Jahrzehnt.

Was wurde mit den Schulden gemacht?

Dass Unternehmen Schulden machen ist an sich nicht unbedingt eine negative Sache, da Schulden auch sinnvoll sein können, wenn das Geld nachhaltig in Wachstum, Mitarbeiter und technische Innovation investiert wird. Das große Problem: Ein erheblicher Teil der Schulden wurde in den letzten Jahren von den Unternehmen vor allem dafür verwendet, Aktienrückkäufe in großem Stil zu betreiben. Die Zahl ist immer weiter gestiegen, 2018 wurde laut einer Studie der Union Investment ein neuer Rekordstand erreicht. Diese Rückkäufe dienen vor allem dazu, die Aktionäre neben den Dividendenauszahlungen zusätzlich zu vergüten. Dadurch, dass weniger Aktien auf dem Markt sind, steigt der ausgeschüttete Gewinn je Aktie. Zudem bietet es den Unternehmen noch andere Vorteile, beispielsweise bei Steuern und Kapitalkosten.

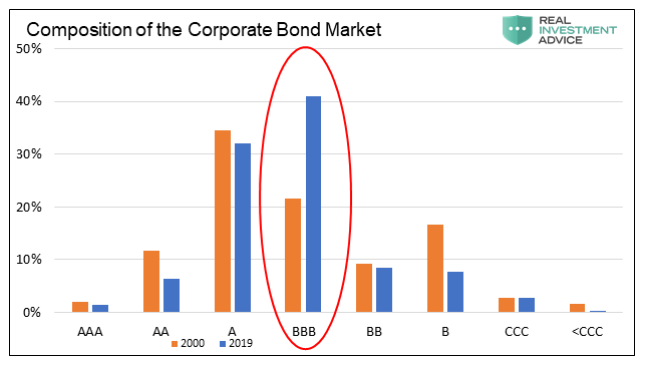

Innerhalb dieses stark gewachsenen Schuldenvolumens liegt das Haar in der Suppe: Der Anteil der Investment-Grade-Anleihen mit der niedrigsten Qualität liegt bei 54 Prozent, ein historischer Höchststand. Seit 2009 ist das Volumen an BBB-Bonds allein in den vereinigten Staaten um etwa 230 Prozent auf 2,5 Billionen US-Dollar angewachsen. Die Hälfte aller Investment-Grade Anleihen haben nur noch ein BBB-Rating oder schlechter. Von diesem Volumen von 2,5 Billionen Dollar sind eine Billionen auf dem Level eines Verschuldungsgrades, der auf Junkbond-Nievau ist.

Sollte der wirtschaftliche Abschwung also weitergehen oder sich schnell verstärken, könnte es zu einem unschönen Effekt kommen. Eine hohe Zahl dieser Unternehmen würde ihr derzeitiges Rating verlieren und dadurch ganz schnell in finanzielle Schwierigkeiten geraten, da sie ihre Schulden aufgrund höherer Risikoprämien bei neu ausgegeben Anleihen nicht mehr bedienen können.

Was würde das bedeuten?

Für die Unternehmen würde das bedeuten, das die Risiko-Prämie für zukünftige Anleihen stark steigt, da sie als weniger vertrauenswürdig eingestuft werden. Für den Markt an sich hätte das noch viel weitreichendere Auswirkungen. Die meisten Fonds, wie beispielsweise Pensions- oder Hedge-Fonds haben strenge Richtlinien, in was sie investieren dürfen und in was nicht. Sollten die oben erwähnten Anleihen unter das niedrigste Investment-Grade-Rating fallen, das für institutionelle Käufer noch akzeptabel ist, dann müssten diese Fonds die Anleihen so schnell wie möglich abstoßen. Das würde zu einem starken Kursverfall am Anleihemarkt führen und würde wahrscheinlich zu einer Kettenreaktion anwachsen, die eine Liquiditäts-Krise wie 2008 hervorrufen könnte.

Der sich abzeichnende Abschwung der globalen Wirtschaft macht die Unternehmen, vor allem die mit BBB-Rating oder schlechter, also nervös, weil sie Angst haben, aufgrund ihrer zurückgehenden Gewinnerwartungen abgestuft zu werden. Sie werden sich also wahrscheinlich mehr darauf konzentrieren, ihren Status zu erhalten und ihre Schulden weiter bedienen zu können. Das heißt: Einsparungen, Umstrukturierungen, und vor allem keine teuren, schuldenfinanzierten Aktienrückkäufe mehr. In den letzten Jahren waren diese Aktienrückkäufe aber einer der Hauptkurstreiber für die Aktienmärkte. Somit könnte hier also auch eine Gefahr für die Aktienmärkte in Form von fallenden Kursen bestehen.

Als Konsequenz daraus müssten dann die Notenbanken als letzte Instanz die Hähne aufdrehen, durch weitere Zinssenkungen und/oder Anleihen-Kaufprogramme. Auf dem Anleihen-Markt könnten sie aber selbst wahrscheinlich nur im oberen Investment-Grade-Bereich aktiv werden, ein Großteil der Untenrehmen würde als nicht von einem QE-Programm profitieren. Eine drastischere Option wäre es, dass die Notenbanken die Aktien direkt kaufen und in ihre Bilanz aufnehmen. Die Bank of Japan macht dies teilweise schon in Form von ETF-Käufen.

Das alles kommt zudem zu einer Zeit, in der nichtfinanzielle Unternehmen laut OECD in den nächsten drei Jahren Unternehmensanleihen im Wert von rund 4 Billionen US-Dollar zurückzahlen oder refinanzieren müssen, was in etwa der Gesamtbilanz der US-Notenbank entspricht (Stand Anfang 2019).

Ein konkretes Beispiel: General Electric

General Electric musste letzte Woche eine herbe Schlappe einstecken. Der US-Privatermittler Harry Markopolos hat schwere Vorwürfe gegen den US-Konzern erhoben. Er bezichtigt das Unternehmen in einer Studie, mögliche Verluste in einer Höhe von 38,1 Milliarden US-Dollar verschleiert und die Lage des Konzerns geschönt zu haben.

Lesen Sie auch: GE – US-Privatermittler sorgt für Wirbel – Gigantischer Bilanzbetrug aufgedeckt?

Sollten die Vorwürfe der Wahrheit entsprechen, droht dem Unternehmen neben allen anderen Konsequenzen eine Abstufung seitens der Rating-Agenturen, da die derzeitige Kreditwürdigkeit nicht mehr zu halten wäre. GE wurde bereits letztes Jahr einmal herabgestuft, von Moody’s um zwei Stufen auf Baa1 und von S&P Global Ratings und Fitch Ratings auf BBB+. Angesichts der Vorwürfe werden die Anleihen des Unternehmens am Markt aber bereits mit einem Niveau von BBB- behandelt. Sollte das Unternehmen wirklich auf Junk-Bond-Level herabgestuft werden, würde eine wie oben beschriebene Kettenreaktion einsetzen und viele Fonds wären gezwungen, GE-Anleihen so schnell wie möglich auszusieben. Das würde sich womöglich auch auf den Rest des Marktes auswirken und weitere Verkaufs- und Abwertungsreaktionen hervorrufen.

Sollte es also zu Abwertungen kommen, könnte das den Markt für Unternehmensanleihen in den Abgrund stoßen, da eine Kettenreaktion an Verkaufswellen in Gang gesetzt werden könnte. Ein weiterer Effekt wäre der Teil des Geldes am Markt, der vor allem von der Babyboomer-Generation für ihre Rente angelegt wurde – Bei dieser Art von Investment werden oft Anleihen als konservative und damit sichere Asset-Klasse im Vergleich zu Aktien ausgewählt.

Eine Zeitbombe, auf die von vielen Marktexperten immer wieder gezeigt wird. Sollte bald ein systemisches Risiko wie das bei den Unternehmensanleihen Anzeichen geben, auszubrechen, würden diese Gelder vom Markt genommen werden, da Verluste dort besonders schmerzhaft wären, da die Besitzer nichts anderes haben und das investierte Geld ihre Altersabsicherung wiederspiegelt. Dieser Abzug an Kapital würde eine weitere gigantische Wellenbewegung erzeugen, mit ungeahnten Auswirkungen.

Von Alexander Mayer

Titelfoto: zef art / Shutterstock.com

– Anzeige –

Unsere Top-Aktie für das Jahr 2019

Es gibt ein Unternehmen, dessen Name zurzeit bei den Analysten von The Motley Fool sehr, sehr häufig fällt. Es ist für uns DIE Top-Investition für das Jahr 2019. The Motley Fool Analysten geben ein starkes Kaufsignal! Du könntest ebenfalls davon profitieren. Dafür muss man zunächst alles über dieses einzigartige Unternehmen wissen. Deshalb haben wir jetzt einen kostenlosen Spezialreport zusammengestellt, der dieses Unternehmen detailliert vorstellt. Klick hier, um diesen Bericht jetzt gratis herunterzuladen.

| Einstellungen | Aktueller Kurs | Perf. akt. Perf. 1 Jahr | Chart 1 Jahr | Einstellungen |

|---|---|---|---|---|

| – | – | |||

| – | – | |||

| – | – |

onvista Premium-Artikel