Die Schere am Aktienmarkt klafft auseinander wie lange nicht

Stefan Riße

Ohne Frage, der Jahresstart ist für Aktien ziemlich verpatzt. Sämtliche große Indizes sind mittlerweile unter Druck gekommen und doch gibt es höchst unterschiedliche Entwicklungen, aber im Grunde genommen schon seit Ende vergangenen Jahres. Es geht plötzlich nicht mehr raus aus Aktien und rein in Anleihen, wenn die Anleger vorsichtiger werden, sondern sie rotieren zwischen den Branchen.

Anleihen bieten keine Sicherheit mehr

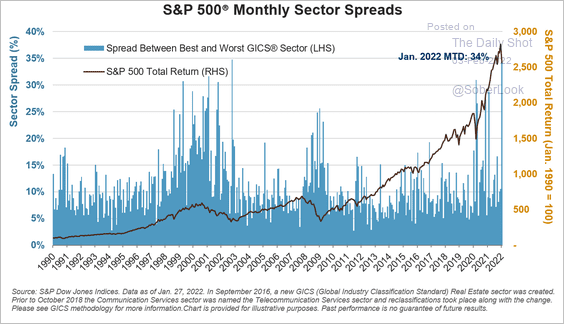

Abgesehen davon, dass Anleihen keine Rendite mehr bringen, schon gar keine reale nach Inflation, von Hochrisikoanleihen mal abgesehen, erscheinen sie vor dem Hintergrund der anstehenden Zinswende in den USA für Anleger nun gänzlich unattraktiv bis gefährlich. Fraglos haben Anleihen auch in den vergangenen Jahren schon keine rechte Ausschüttungsrendite mehr gebracht, doch die Zinsen waren per Saldo ja immer weiter gefallen. Das führte in der Konsequenz zu steigenden Anleihekursen, und das brachte, wenn auch die Zinscoupons gering waren, Kurssteigerungen im Depot. Dieser Tatsache ist sicherlich auch die Popularität von Mischfonds in Deutschland geschuldet, weil diese aufgrund des Anleiheanteils weniger schwankten. Es wirkte sich auf die Performance der Mischfonds aber eben nicht dergestalt aus, dass ein Fonds, der nur 50 Prozent in Aktien investiert war, auch nur 50 Prozent der Aktienperformance ablieferte. Oft gab es eine aktienähnliche Rendite, weil eben auch die Anleihekurse stiegen. Nun aber kauft man sich Anleihen ohne Zins mit dem Risiko von Kursverlusten. Stattdessen setzen Anleger momentan eher auf defensive Aktien mit hohen Renditen. Und daraus resultiert eine so große Differenz in der Performance zwischen den einzelnen Sektoren, wie wir sie in den vergangenen gut 30 Jahren nicht gesehen haben.

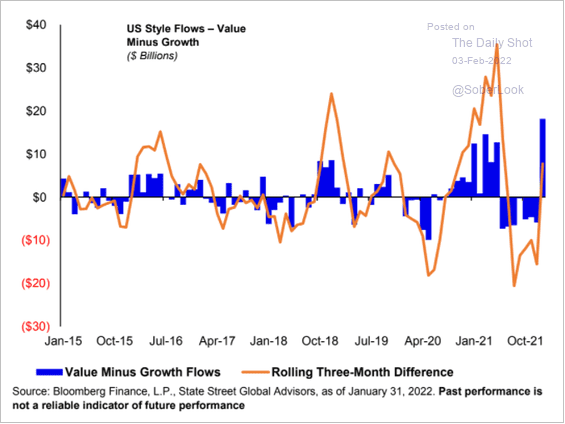

Defensive versus Wachstumsaktien

Gelaufen sind in den vergangenen Jahren vor allem die Wachstumstitel und unter ihnen die großen Technologieaktien, die mittlerweile über 25 Prozent Gewicht im S&P 500 Index ausmachen und auch den Kurs des populärsten Weltaktienindex MSCI World maßgeblich mitbestimmen. Zurückgeblieben sind Energietitel und langweilige Industrieaktien. Beide Gruppen finden sich in den schematischen Value/Growth-Vergleichen auf der einen und der anderen Seite wieder. Siehe dazu auch meine Kolumne vom 23.10.2020.

Wachstum nicht abschreiben

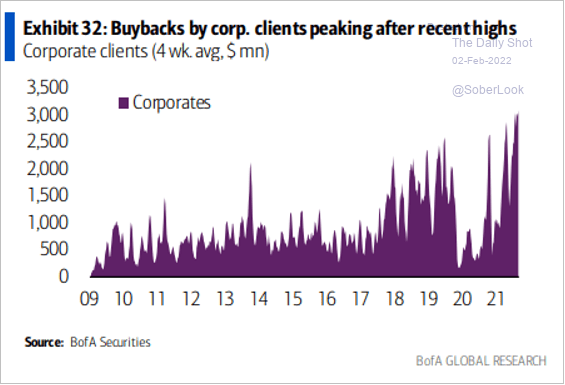

Mittlerweile zeigen so manche Indikatoren sogar ein Übergewicht in den defensiven Titeln. Das lässt aus stimmungstechnischer Sicht erwarten, dass die große Bewegung in Richtung dieser Aktien sich dem Ende entgegen neigt. Und man darf auch nicht vergessen, dass diese Aktien ja nicht ganz zufällig zurückgeblieben sind. Die Disruptionen in quasi allen Branchen sorgen dafür, dass es manchen Unternehmen entweder schwerfällt, noch ein zukunftsfähiges Geschäftsmodell zu betreiben, oder dass dieses zumindest in Frage steht, wenn Marktanteile neu verteilt werden – Stichwort Elektromobilität und Stichwort traditionelle Banken versus Fintechs. Die vermeintlichen Wachstumstitel, wenn wir über die großen hochprofitablen sprechen, sind nicht nur zufällig so unglaublich gut gelaufen in den letzten Jahren. Sie haben auch gewaltig geliefert. Das haben die Zahlen für das vierte Quartal 2021 nochmal bestätigt, auch wenn es hier zwischen Alphabet und Amazon auf der einen und Meta auf der anderen Seite in Bezug auf Realität und Erwartung Licht und Schatten gab. Insgesamt haben wir es hier mit extrem profitablen Unternehmen zu tun, die aktuell im Rekordtempo Aktien zurückkaufen, was für die Kurse weiterhin förderlich sein dürfte.

Spreu trennt sich von Weizen

Was sich möglicherweise nicht mehr erholen wird, sind solche Technologiewerte, wo nur für Ideen Milliarden bezahlt wurden. Und noch immer gibt es hier Überbewertungen und auch Übertreibungen nach unten. Da haben wir eine BionTech, die im vergangenen Jahr rund 10 Milliarden Euro Reingewinn abgeliefert hat und dies wohl auch dieses Jahr tun wird mit nur einer Bewertung von knapp 40 Milliarden Euro. Das entspricht einem Kurs/Gewinn-Verhältnis (KGV) von vier. Und dann haben wir aber auch den Automobilhersteller Rivian, der noch kein Auto ausgeliefert hat, geschweige denn Gewinne ausweisen kann, der mit umgerechnet 50 Milliarden Euro bewertet wird. Hier wird sich die Spreu vom Weizen 2022 womöglich trennen. Aber die großen Technologiewerte abzuschreiben, wäre sicher falsch. Klassisches Value wird nicht die Renaissance erleben, wie wir es nach dem Platzen der Internetblase im Jahr 2000 gesehen haben.

Wer sich dem Stress des Timings nicht aussetzen will, der versucht gar nicht zwischen den Branchen hin und her zu schichten, sondern hat gute, profitable Titel von beiden Seiten.

onvista Premium-Artikel

Das könnte dich auch interessieren