Zinserhöhungen? Will ich erst mal sehen!

Stefan Riße

Die vergangenen rund zwölf Monate haben wieder einmal gezeigt, dass die Zentralbanken am Ende genauso ahnungslos sind wie jeder andere Marktteilnehmer auch. Vor rund einem halben Jahr lag die Projektion der US-Notenbank bei einer Zinserhöhung von 0,25 Prozent im Herbst 2022. Ende 2022 sollte der Zins bei 0,5 Prozent stehen. Mittlerweile liegt die Projektion bei 2,75 Prozent und bereits in der kommenden Woche sollen nach Ansicht einiger Analysten die Zinsen sogar um ganze 0,75 Prozent nach oben gesetzt werden.

Das alles erinnert mich an den Satz des Börsenaltmeisters André Kostolany: „Die Notenbanker sind mächtige Diktatoren, denn sie diktieren die Zinsen, aber wie sie sie in drei Monaten diktieren werden, das wissen Sie auch nicht.“

Niemand hat die Glaskugel

Der langjährige US-Notenbank Präsident Alan Greenspan wurde oft als Magier der Märkte bezeichnet. Stets war es ihm gelungen, eine Geldpolitik zu machen, die die Wirtschaft unterstützte und doch keine Inflation hervorrief. Auch Krisen überwand die amerikanische Volkswirtschaft dank seiner Notenbankpolitik sehr schnell. Doch dahinter steckte nicht die Magie Greenspans, dahinter steckte nur die Tatsache, dass wir globalisierungs- und automatisierungsbedingt im Bereich der Massenproduktion deutlich fallende Preise hatten, die stärker steigende Preise bei Dienstleistungen, im Gesundheitssektor und bei Mieten ausgeglichen. Die Notenbanken konnten deswegen in jeder Krise in die Vollen gehen. Nun aber ist es schwieriger geworden, weil plötzlich bei einer sich abschwächenden Wirtschaft die Inflation immer weiter steigt, in Deutschland zuletzt auf 7,4 Prozent. Was ich damit sagen will ist, dass Notenbanker auch nur begrenzte Möglichkeiten haben und eine Glaskugel genauso wenig besitzen wie jeder andere auch. Sie kennen die Wirtschaftsdaten von morgen nicht und laufen ihnen letztlich hinterher.

Mal abwarten, wie viele Zinserhöhungen es am Ende gibt

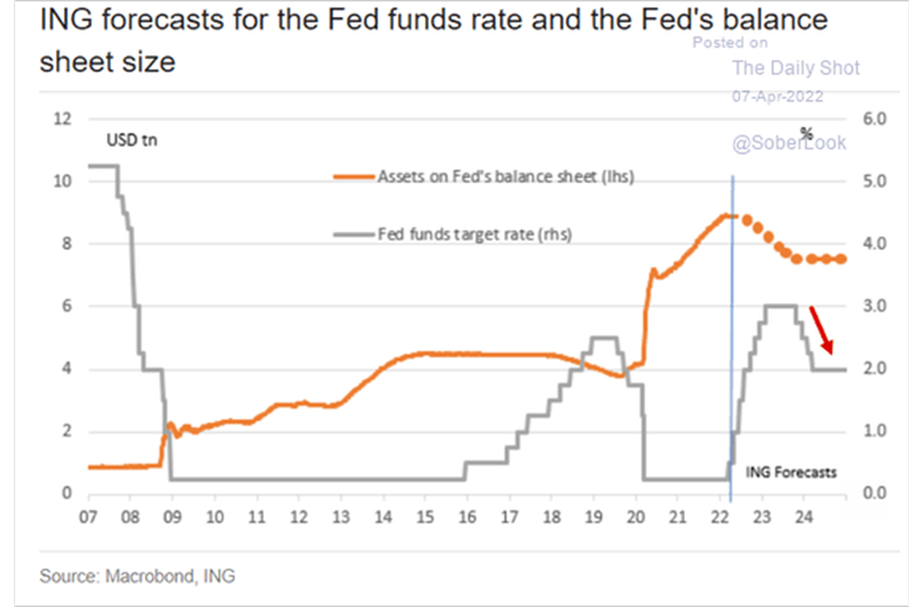

Die Weltwirtschaft kühlt sich erkennbar ab, in Europa geschieht dies vor allem wegen des Ukraine-Krieges, der damit einhergehenden Verunsicherung und der Energiekrise. In China, dem wichtigsten Wachstumstreiber der letzten Jahrzehnte – vor allem auch für die deutsche Exportindustrie – schlägt das Coronavirus wieder voll zu. Ganze Städte befinden sich im Lockdown, Häfen werden gesperrt und eine fortgesetzte wieder verstärkte Unterbrechung der Lieferketten ist absehbar, mit den entsprechenden Folgen für den gesamten Rest der Welt. In Deutschland sind 80 Prozent der Unternehmen auf Vorprodukte aus China angewiesen. In den USA läuft die Wirtschaft noch recht gut, es herrscht Vollbeschäftigung, aber auch hier sind in den entsprechenden Einkaufsmanagerindizes Abschwächungstendenzen erkennbar. Die Corona-Hilfspakete sind ausgelaufen und die deutlich gestiegenen Hypothekenzinsen dürften die Baukonjunktur bremsen. In früheren inflationsfreien Zeiten hätten die Notenbanken jetzt von jeder Zinserhöhung abgesehen. Das können sie im aktuellen inflationären Umfeld aber nicht. Ich bin mir allerdings noch längst nicht sicher, ob der Zinserhöhungspfad am Ende genauso bestritten wird wie jetzt vorausgesehen und in Aussicht gestellt. Das gilt nicht nur für die Zinserhöhungen, sondern auch für die geplanten Anleiheverkäufe aus der Bilanz der amerikanischen Notenbank.

Als sie 2017 bis 2018 dies im damaligen Zinserhöhungszyklus erstmals tat, endete es mit Verwerfungen am Repromarkt in den USA und dann wurden bereits wieder Wertpapiere gekauft. Sollte die Wirtschaft sich weiter abschwächen, werden sich die Notenbanken möglicherweise wieder dazu entscheiden, dies als das größere Problem als die Inflation zu betrachten. Sollen die extremen politischen Ränder nicht weiter gestärkt werden und eine Marine Le Pen oder eine oder einer ihrer Art nicht irgendwann als Sieger in einer Präsidentschaftswahl hervorgehen, muss Massenarbeitslosigkeit unbedingt verhindert werden. Sparer, die Teile ihres Geldes durch Inflation verlieren, sind eine geringere Gefahr für den sozialen Frieden, als Menschen, die um ihre Existenz bangen, weil sie ihren Job verlieren. Es wäre im Übrigen bei weitem nicht das erste Mal, dass Zinserhöhungen längst nicht in dem Ausmaß stattfinden wie dies ursprünglich erwartet wurde. Für die Aktienmärkte wäre es eine gute Nachricht. Daher dürfte auch jede Abschwächung der Inflationsrate an den Aktienmärkten gefeiert werden. Allein aufgrund von abzusehenden Basiseffekten ist dies durchaus wahrscheinlich. Ich halte daher an meinen Aktienengagements fest, auch wenn zugegeben das Umfeld sicher kein einfaches ist. Aber worin sollte ich sonst investieren, bei Nullzins und einer Inflation von über sieben Prozent?

onvista Premium-Artikel

Das könnte dich auch interessieren