Bitcoin als Warnsignal: Der nächste Akt des geldpolitischen Dramas baut sich auf

Alexander Mayer

Die Welt nach der Bitcoin-ETF-Zulassung bleibt vorerst eine ungemütliche für Krypto-Investoren. Auf den Handelsstart folgte nicht die erhoffte Rally, sondern ein Abverkauf, der den Bitcoin-Kurs in den letzten Wochen bis unter die Marke von 40.000 Dollar gebracht hat. Das kurzfristige bullische Momentum ist gebrochen.

Am Markt wird der Hauptgrund im „Grayscale Effekt“ gesucht: Der in einen ETF umgewandelte Grayscale Bitcoin Trust hat wesentlich höhere Gebühren als die neu auf den Markt gebrachte Konkurrenz und deswegen finden Kapitalumschichtungen in Milliardenhöhe statt. Unter den ETF-Kapitalflüssen sind jedoch nicht nur Umschichtungen, sondern auch reine Abverkäufe, die gezwungenermaßen auftreten und als Echos aus dem 2022er Bärenmarkt rufen.

Die Skandal-Börse FTX wickelt momentan ihr Insolvenzverfahren ab – unter den Beständen, die nun am Markt veräußert werden, waren auch GBTC-Anteile im Wert von knapp einer Milliarde Dollar. Laut einem Bloomberg-Bericht hat FTX mittlerweile einen Großteil seiner Grayscale-Bestände veräußert.

Trotzdem sind die ETF-Märkte nicht der Grund für den Kursdruck, denn unter dem Strich sorgen die ETFs für einen Netto-Kaufdruck, auch wenn der Grayscale-Effekt eine große Rolle spielt. Laut den zur Verfügung gestellten Daten von Bloomberg-Analyst James Seyffart beträgt der Netto-Zufluss in die ETF-Märkte bisher etwa 800 Millionen Dollar.

Bitcoin-Kursschwäche signalisiert Liquiditätsprobleme im Makro-Bild

Ich habe es in vergangenen Kolumnen schon des Öfteren beschrieben: Weder das Halving, der ETF, noch andere gängige Marktnarrative sind die Preistreiber für Bitcoin, sondern nur die Liquidität. Bitcoin ist ein Indikator für den Zustand der Liquidität an den Märkten. Als digital limitiertes und alternatives Geldsystem zum Dollar-System reagiert Bitcoin besonders empfindlich auf Veränderungen der Dollar-Liquidität, egal ob eine Ausweitung oder eine Kontraktion der Geldmenge stattfindet.

Die Rally an den Finanzmärkten, die seit Oktober gewütet hat, wurde dadurch ausgelöst, dass die US-Regierung ihre Schuldenfinanzierung an das kurze Ende der Zinskurve verlagert und größtenteils kurz laufende Anleihen herausgegeben hat. Dies hat die Zinsen dieser sogenannten T-Bills auf ein Niveau gebracht, das leicht höher ist als das des Reverse Repo Programms (RRP) der US-Notenbank, einem Werkzeug, durch das überschüssige Liquidität aus den Finanzmärkten gezogen worden ist. Wer dazu mehr wissen will findet die Details in dieser Kolumne von mir.

Letzten Endes hat dadurch eine Netto-Injektion von knapp einer Billionen Dollar in die Finanzmärkte stattgefunden – und findet auch weiterhin noch statt. Doch das RRP leert sich und diese Liquiditätsquelle droht, bald zu versiegen. Ein weiterer essenzieller Liquiditätstopf für die Finanzmärkte war das Notfall-Liquiditätsprogramm der Fed (Bankterm Funding Program/BTFP), welches den US-Bankensektor im März 2023 vor einem Zusammenbruch bewahrt hat. Banken konnten ihre durch die rapiden Zinserhöhungen im Verlust stehenden Anleihe-Positionen bei der Fed „zum Originalpreis“ gegen Liquidität umtauschen. Dadurch wurde eine Liquiditätskrise ähnlich wie im Zuge der Finanzkrise 2008 von der Fed verhindert.

Doch das Programm läuft Ende März 2024 aus und Banken können sich danach keine neue Liquidität mehr von der Fed besorgen. Von offizieller Seite der Federal Reserve wurde bisher der Tenor angeschlagen, dass das Programm nicht erneuert werden soll. Das Auslaufen signalisiert keine unmittelbare Krisengefahr, da die Banken sich bis zu diesem Punkt refinanzieren können und danach ein Jahr Zeit haben, um die Notfallkredite zurückzuzahlen. Doch sollte das Programm wirklich nicht erneuert werden, beginnt der Countdown für die Banken, bis ihre unrealisierten Verluste durch Staatsanleihen in ihren Balancesheets hoch gehen.

Der Chart zeigt, dass die Banken das Programm weiterhin fleißig nutzen, um sich einen Puffer zu erkaufen. Die einzige wirkliche Rettung für das US-Bankensystem wäre jedoch nur eine drastische Zinssenkung durch die Fed, damit sich die Anleihen in den Portfolios der Banken wieder im Wert stabilisieren. Sollte dies in einem Jahr nach dem Ablauf des Programms immer noch nicht der Fall sein, bleibt das Problem bestehen.

Die Fed bleibt in einer Sackgasse

Die Fed hat zwar jüngst kommuniziert, dass eine geldpolitische Lockerung in den Startlöchern steht, doch die Erwartungen des Marktes (bis zu sechs Zinssenkungen in 2024) und die Pläne der Fed (drei Zinssenkungen in 2024) klaffen derzeit noch weit auseinander. Zudem muss die Fed ihren Worten erst noch Taten folgen lassen. Doch der Handlungsspielraum bleibt beschränkt.

Die US-Wirtschaft zeigt sich weiterhin robust, die Arbeitslosenzahlen sind niedrig. Zudem ist der Rückgang der Inflation vorerst beendet, da weiterhin neues Geld aus den angesprochenen Liquiditätstöpfen über Umwege in die Märkte und in die Wirtschaft fließt. Ein weiteres Problem entfaltet sich auf der geopolitischen Ebene: Die Angriffe der Huthi-Rebellen auf Handelsschiffe im Suez-Kanal werden zu einem immer größeren Problem für die Weltwirtschaft und haben dazu geführt, dass eine der Haupt-Seehandelsrouten sich um den längeren und teureren Weg um das Kap der guten Hoffnung herum verlagert hat. Dies könnte sich in den nächsten Monaten in Form von steigenden Frachtpreisen und damit einer steigenden Inflation widerspiegeln.

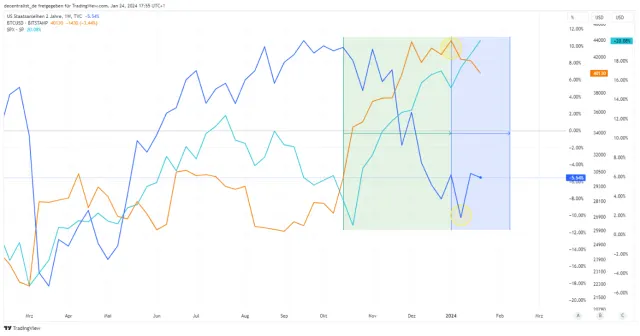

Die Fed kann die Zinsen also kaum senken, ohne die Inflation wieder zu befeuern. Ein Blick auf den direkten Vergleich zwischen Bitcoin, den Anleihemärkten und den Aktienmärkten zeigt den Zwiespalt:

Nachdem die Zinsen 2-jähriger Staatsanleihen (blau) durch die aus dem RRP finanzierten Käufe seit Oktober wieder gefallen sind, haben sie im Januar einen Boden gefunden und steigen nun wieder, da die Anleihemärkte die anstehenden, straffer werdenden Liquiditätsbedingungen einpreisen. Bitcoin (orange) ist im Einklang damit seit Januar im Korrekturmodus. Nur an den Aktienmärkten (S&P 500/türkis) wird noch die Erwartung gespielt, dass die geldpolitischen Entscheidungsträger für die nötige Liquidität sorgen und den Bankensektor auffangen werden.

Erneuter Paradigmenwechsel im März?

Die Fed kann angesichts des beschriebenen Inflationspotenzials nicht einfach so zurück in eine geldpolitische Lockerung übergehen. Das würde die Inflation nur zusätzlich befeuern. Ein Auslaufen des BTFP könnte im Extremfall jedoch dafür sorgen, dass die Aktienmärkte den Bankensektor entsprechend abstrafen – in Erwartung von Problemen, selbst wenn noch bis zu einem Jahr Puffer besteht. Nicht alle unterwasserstehenden Anleihen wurden im Programm umgetauscht – es war vor allem der Umstand, dass das Notfallprogramm da ist, der die Märkte beruhigt hat.

Das würde das nächste Kapitel der Bankenkrise öffnen – wahrscheinlich für Verwerfungen an den Gesamtmärkten sorgen – und der Fed damit einen triftigen Grund geben, die Druckerpressen wieder anschmeißen zu dürfen. Doch der Weg dahin könnte schmerzhaft werden und auch Bitcoin noch einiges abverlangen. In meiner letzten Kolumne habe ich bereits über entsprechende Kursziele gesprochen.

Wie es am Ende kommen wird, weiß natürlich niemand. Klar ist jedoch, dass die Geldpolitik weiterhin der wichtigste Faktor für die Entwicklung der Märkte bleibt. Anleger sollten also weiterhin ein Auge auf das RRP und das BTFP haben – spätestens bis März könnte es in dieser Hinsicht spannend werden.

Denken Sie langfristig!

In der neuen Video-Ausgabe von decentralist spreche ich im Interview mit dem Literaturkritiker, Zeit-Korrespondent und Buchautoren Ijoma Mangold über die Auswirkungen des Bitcoin-ETFs, seine Sicht auf die deutsche Bitcoin-Community und das langfristige Bild für Bitcoin. Ein Blick lohnt sich.

| Einstellungen | Aktueller Kurs | Perf. akt. Perf. 1 Jahr | Chart 1 Jahr | Einstellungen |

|---|---|---|---|---|

| – | – | |||

| – | – |

Das könnte dich auch interessieren