Der Aktienmarkt, sein Preis und dessen Wert

Der Aktienmarkt ist historisch gesehen teuer, das steht außer Frage. Aber ist er überteuert? Ich frage mich das zurzeit häufiger als sonst. Klarheit in diese Frage hat für mich (einmal mehr) gebracht, Aswald Damodaran, dem Professor für Finanzen und Bewertung an der New York University, zuzuhören und dessen Daten zu betrachten.

Meine Erkenntnis ist, dass die Aktienmärkte nicht überbewertet sind. Das war für mich zwar kontraintuitiv, aber am Ende doch logisch. Wobei ich diese Erkenntnis weiterhin nur unter Vorbehalt akzeptieren würde. Aber Stück für Stück.

Der Preis und Wert des Aktienmarktes

Professor Damodaran bringt es so herrlich einfach auf den Punkt, was den Wert des Aktienmarktes ausmacht. Es sind lediglich drei Dinge:

Cashflow: Wie viel Geld spülen die Unternehmen am Aktienmarkt aktuell in ihre Kassen. Diese Frage lässt sich einfach mit einem Blick in die Unternehmensbilanzen beantworten.Wachstum: Wie wird sich dieser Cashflow in Zukunft entwickeln? Diese Frage ist mit Unsicherheit behaftet. Aber es gibt sehr viele Analysten, die sich genau damit beschäftigen, weswegen man mehr oder weniger zuverlässige Vorhersagen für große Aktienmärkte wie den S&P finden kann.Risiko: Wie viel ist es Investoren wert, für diese Unsicherheit relativ zu einer vermeintlich sicheren Anlagealternative zu bezahlen. Dieses Risiko findet man im sogenannten Abzinsungssatz wieder, mit dem man den heutigen Barwert von zukünftigen Cashflows bestimmt. Ohne auf die Formel einzugehen, bestimmt dieser Abzinsungssatz, ob ich einen prognostizierten Cashflow von zum Beispiel 1 Milliarde Euro im nächsten Jahr in die heutige Bewertung mit 950 Mio. Euro oder mit 900 Mio. Euro einfließen lasse.Letzteres klingt kompliziert. Für uns ist aber nur wichtig, wie hoch dieser Abzinsungssatz relativ zu einer risikofreien Anlage ist. Diese Zahl nennt sich das „Equity Risk Premium“ (ERP), die Risikoprämie, die man für Aktien bezahlt. Diese Zahl ist der Preis, den wir für das Risiko am Aktienmarkt bezahlen.

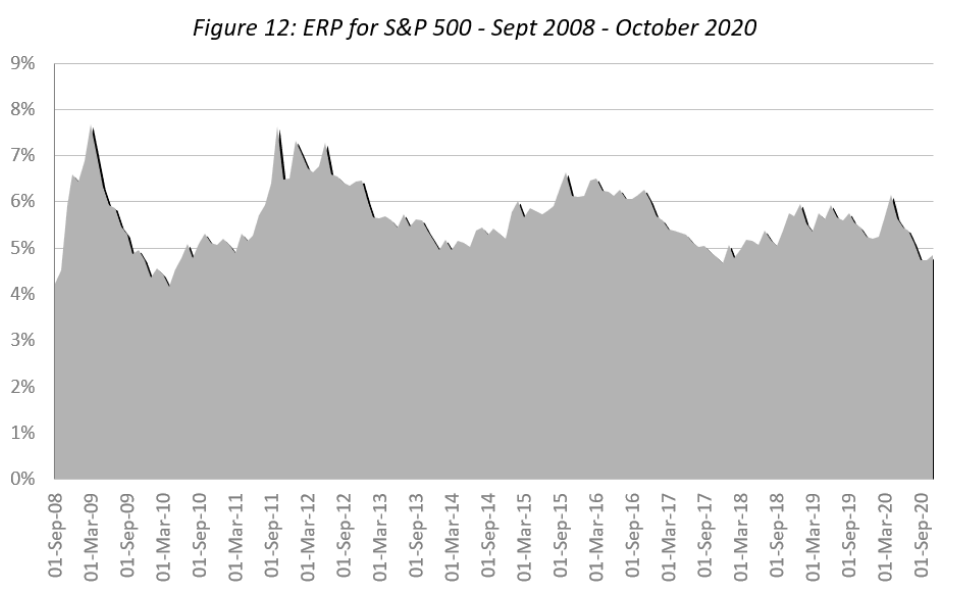

Das Schöne ist, dass sich diese Zahl sehr einfach bestimmen lässt, wenn wir die aktuellen Cashflows und das prognostizierte Wachstum dieser kennen. Damodaran tut dies regelmäßig. Hier ist die Risikoprämie der letzten 13 Jahre für den größten Aktienmarkt der Welt, den US-amerikanischen S&P 500:

Quelle: Damodaran Online

Quelle: Damodaran OnlineWir sehen, dass diese Risikoprämie aktuell bei rund 4 % liegt und damit zwar eher unter dem Durchschnitt, aber gewiss nicht in irgendwelchen noch nie dagewesenen Regionen. Das heißt, dass die Bewertung von Aktien relativ zu ihren Alternativen gar nicht besonders hoch ist.

Dass uns (bzw. zumindest mir) der Aktienmarkt trotzdem so schwindelerregend teuer vorkommt, liegt daher ganz alleine an der risikofreien Alternative - den langjährigen Staatsanleihen.

Diese sind, wie wir alle wissen, historisch niedrig. In den USA liegen die Renditen von 10-jährigen Staatsanleihen bei rund 1,5 %. Addieren wir die 4 % ERP oben drauf, kommen wir auf einen Zinssatz von 5,5 %. Das ist genau die Rendite, die Anleger vom US-Aktienmarkt erwarten.

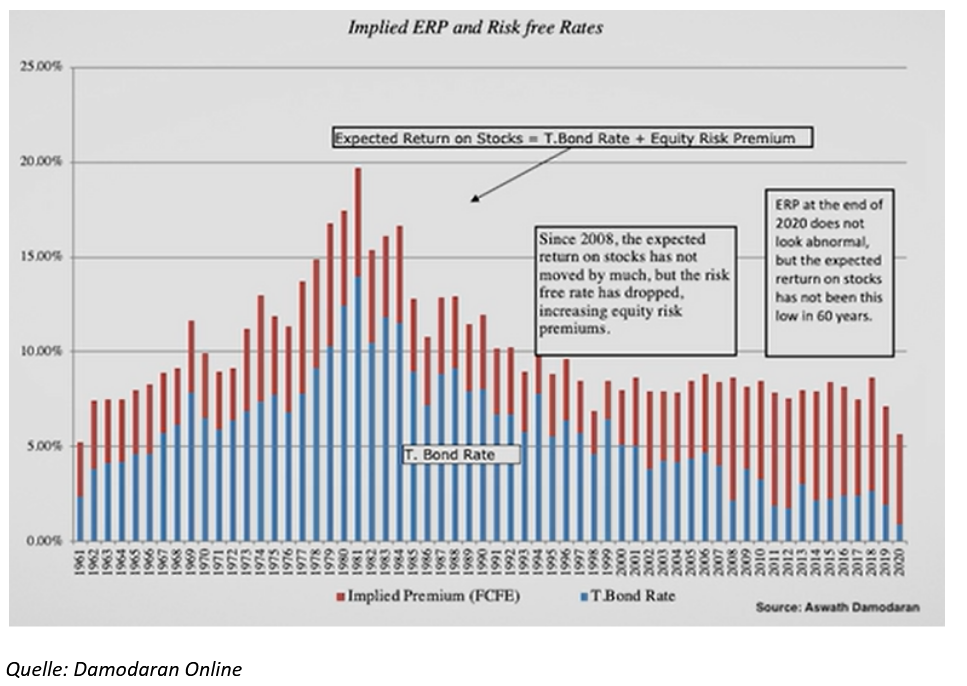

In der folgenden Grafik von Damodaran sehen wir, wie sich diese Zahl in den letzten 60 Jahren entwickelte - aufgedröselt in den risikofreien Zinssatz (blau) und die Risikoprämie für Aktien.

Hier sieht man sehr schön, dass der Grund für die hohe Bewertung des Aktienmarktes (= geringe Renditeerwartungen der Anleger) einzig und alleine am risikofreien Zinssatz liegt und nicht daran, dass Anleger heute mehr für Aktien relativ zu deren Alternativen bezahlen würden.

Der Aktienmarkt erscheint auf dieser Basis fair bewertet.

Der Vorbehalt und was den Preis des Marktes wirklich bestimmt

Der Preis (und damit die oben genannte Risikoprämie) des Aktienmarktes wird allerdings nicht auf die obige Art und Weise bestimmt. Es ist nicht so, dass sich alle Marktteilnehmer hinsetzen, sich im Durchschnitt darauf einigen, dass eine 4 % Risikoprämie angebracht ist und den Markt dann entsprechend preisen.

Es ist gerade andersherum. Der Preis wird bestimmt von Angebot und Nachfrage. Diese beiden Dinge können zwar auf Basis von Fundamentaldaten bestimmt werden. Sie müssen es aber nicht. Damodaran ist sich sogar sehr klar darüber, dass das aktuell nicht der Fall ist. In einem Interview mit Real Vision sagt er explizit:

„Wenn Sie sich das letzte Jahr ansehen, und insbesondere seit COVID, stellt sich die Frage, ob dieser Markt von Preisfaktoren oder von Wertfaktoren angetrieben wird. Die Antwort ist ziemlich einfach. Dies ist ein Preismarkt. Er wird von der Stimmung und dem Momentum angetrieben, und das sieht man an Dingen wie SPACs, oder was mit NFTs passiert, oder was mit Bitcoin passiert. Es ist ein Stimmungs- und Momentum-Markt.“

Diese Aussage interpretiere ich so, wie ich den Markt ebenfalls sehe: Die 4 % Risikoprämie ist im historischen Kontext zwar nicht extrem niedrig (also die Bewertung nicht extrem hoch). Allerdings scheinen die Risiken darin nicht adäquat reflektiert zu sein.

Nichtsdestotrotz müssen wir diese Bewertung akzeptieren. Und diese erklärt auch, weshalb ich bis auf zwei Ausnahmen alle Aktien auf meiner Beobachtungsliste für überbewertet halte. Ich rechne weiterhin mit einem Abzinsungssatz von 8 – 10 %. Dieser Ansatz lässt insbesondere Wachstumsaktien stark überteuert erscheinen.

Diese Höhe von erwarteten Renditen sind im aktuellen Marktumfeld aber einfach nicht realistisch. Damit muss man sich einfach abfinden. Trotzdem würde ich deswegen noch lange nicht die Finger von weiteren Investitionen in Aktien lassen. Denn es wird auch in den kommenden fünf bis 10 Jahren die Ausreißer geben. Wir müssen nur länger suchen, diese zu finden oder brauchen etwas mehr Glück als in der Vergangenheit.

Foto: Monster Ztudio / Shutterstock.com