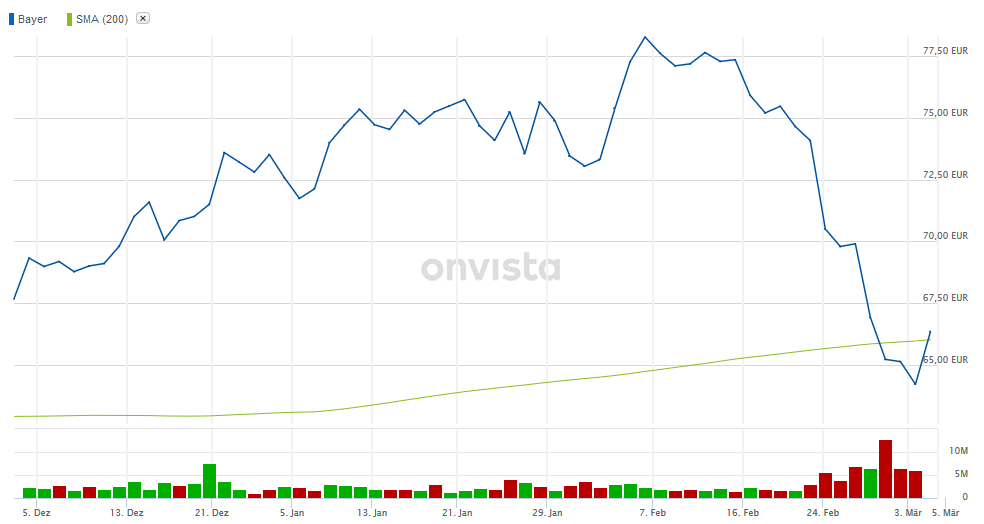

Bayer: Kaufempfehlung der Deutschen Bank schiebt Kurs über 200-Tage-Linie – Aktie „schlichtweg unterbewertet“

Nach einer Kaufempfehlung der Deutschen Bank haben die Papiere von Bayer einen weiteren Erholungsversuch über die einfache 200-Tage-Linie unternommen. Zuletzt gewannen die Anteilsscheine der Leverkusener als bester Dax-Wert 3,2 Prozent auf über 66 Euro. Tags zuvor hatten sie sich zeitweise bereits bis auf 67,31 Euro von dem Coronavirus-Einbruch der Vorwoche erholt. Letztlich waren sie jedoch wieder im Minus gelandet.

Analyst sieht Aktie als unterbewertet

Analyst Falko Friedrichs von der Deutschen Bank hält die Bayer-Papiere für „schlichtweg unterbewertet“. Er traut ihnen mit einem Kursziel von 85 Euro eine Erholung um gut 29 Prozent zu. Das Geschäft laufe rund und dürfte im laufenden Jahr aus eigener Kraft um drei bis vier Prozent wachsen, so der Experte. Die Konzernkasse sei gut genug gefüllt für eine Beilegung der Glyphosat-Rechtsstreitigkeiten in den USA.

Letzte Woche hatte der Pharma- und Agrarchemiekonzern seinen Ausblick genannt und erwartet 2020 mehr Umsatz und Gewinn. Dabei setzt der Konzern auf Zuwächse in der Pharmasparte und ein besseres Agrargeschäft, das 2019 über weite Strecken unter schlechtem Wetter in Nordamerika gelitten hatte. Allerdings geht Bayer damit vorsichtiger ins neue Jahr als von Experten erhofft. Mögliche Folgen der Coronavirus-Epidemie sind zudem noch nicht berücksichtigt. Überschattet wird die operative Entwicklung weiter von der Causa Glyphosat. Hier stieg die Zahl der Klagen in den USA weiter. Die Lösung des Streits könnte Bayer Milliarden kosten.

Bayers Kriegskassen sollten reichen

Die Zahl der US-Klagen wegen angeblicher Krebsrisiken glyphosathaltiger Unkrautvernichter wuchs dabei jedoch lange nicht mehr so schnell wie zuletzt noch. Bis zum 6. Februar wurden laut Bayer etwa 48.600 Klagen zugestellt. Bei einer Verurteilung oder außergerichtlichen Vergleichen könnten erhebliche finanzielle Nachteile entstehen, heißt es im Risikobericht. Es könnte zusätzlicher Finanzbedarf entstehen, der eventuell auch durch eine Kapitalerhöhung oder einen Verkauf von Unternehmensteilen gedeckt werden müsste. Allerdings muss ein Risikobericht im Grunde alle erdenklichen Bedrohungen auflisten, so theoretisch sie sein mögen.

Finanzchef Wolfgang Nickl betonte denn auch, dass Bayer angesichts des laufenden Verkaufs der Tiermedizin sowie der erwarteten Entwicklung des freien Mittelzuflusses für einen Vergleich gut gewappnet sei. Zudem könnten Brückenkredite genutzt werden. Allein der Verkauf der Tiermedizin soll Bayer 7,6 Milliarden Dollar (6,98 Mrd Euro) einbringen, den Großteil davon in bar, einen kleineren Teil in Aktien des Käufers Elanco. Der Verkauf soll bis Mitte des Jahres abgeschlossen sein.

onvista/dpa-AFX

Titelfoto: ricochet64 / Shutterstock.com

– Anzeige –

Vergiss Elektroautos - dieser Markt könnte viel größer werden

Milliardenschwere Forschungsprogramme treiben die Entwicklung beim Wasserstoff jetzt voran. Vor unseren Augen entwickelt sich eine gewaltige Industrie – und es gibt 2 Player, die unserer Analyse nach jetzt bereits davon besonders profitieren könnten! Lies alle Infos jetzt in der kostenlosen Studie „Wasserstoff: Ein schlafender Riese erwacht!“ von The Motley Fool Deutschland. Einfach klicken, um jetzt herauszufinden wie du von diesem Megatrend profitieren könntest! Plus: 2 Aktien die wir für besonders spannend halten – jetzt kostenlose Studie „Wasserstoff: Ein schlafender Riese erwacht!“ anfordern.

| Einstellungen | Aktueller Kurs | Perf. akt. Perf. 1 Jahr | Chart 1 Jahr | Einstellungen |

|---|---|---|---|---|

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – | |||

| – | – |

onvista Premium-Artikel