Börsengang von Lyft: Warum institutionelle Investoren nicht genug bekommen können

Lyft, die Nummer 2 unter den Mitfahrdiensten des Landes, ist noch nicht einmal an die Börse gegangen, aber die Aktien sind bereits heiß begehrt.

Nachdem das Unternehmen am 18. März seinen geänderten S-1-Antrag mit einer Bandbreite von 62 bis 68 US-Dollar pro Aktie eingereicht hatte, begann es seine Roadshow, um das Interesse von Großinvestoren zu wecken. Am nächsten Tag war das Interesse sogar so groß, dass die Investoren bereits mehr als die 30,8 Mio. Aktien forderten, die das Unternehmen verkaufen wollte. Die Investorenpräsentationen von Lyft sind rappelvoll und machen Lyft damit wohl zum begehrtesten Börsengang seit der Premiere von Facebook im Jahr 2012.

Infolge dieser übergroßen Nachfrage erhöht Lyft seinen Angebotspreis, obwohl sich das Unternehmen noch nicht auf einen endgültigen Preis festgelegt hat. Das Wall Street Journal meldete, dass dieser wahrscheinlich im niedrigen 70-Dollar-Bereich liegen würde, und bewertete das Unternehmen oberhalb seiner anfänglichen Prognose von 21 bis 23 Mrd. US-Dollar. Es wird erwartet, dass die Aktie am Freitagmorgen mit dem Handel am Nasdaq-Markt unter dem Tickersymbol LYFT beginnt.

Obwohl viele Investoren vor den Risiken zurückschrecken, Geld in ein Unternehmen zu stecken, das 2018 rund 911 Mio. US-Dollar verloren hat, haben andere Dollarzeichen in den Augen, wenn sie sich die schnell wachsende Mitfahrbranche ansehen, die voraussichtlich zu einem riesigen Markt werden wird, wenn selbstfahrende Autos zum Mainstream kommen.

Um zu verstehen, warum die großen Investmentunternehmen nach einem Stück von Lyft schreien, kann ein Blick auf vergangene IPOs die beste Erklärung sein.

Tech ist König

Nach der längst verblassten Dot-Com-Blase haben Technologiewerte ihre Vormachtstellung in der Weltwirtschaft wieder bestätigt. In den USA sind die vier wertvollsten Unternehmen, Microsoft, Amazon, Apple und Alphabet, alle Tech-Aktien. Zusammengenommen machen sie mehr als 3 Billionen US-Dollar an Marktwert aus. Zusammen mit Facebook übersteigt diese Zahl sogar 4 Billionen US-Dollar.

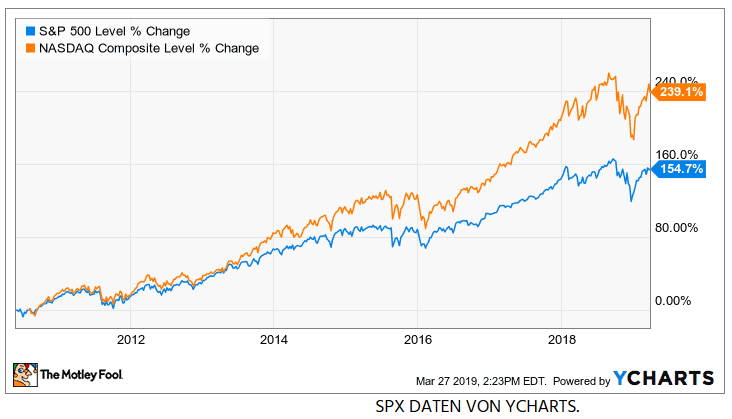

Im Technologiebereich treffen heute vor allem Disruptionen und Chancen aufeinander. Die Investoren wissen das und die Zahlen belegen es. Wie die folgende Grafik zeigt, hat die technologielastige Nasdaq den S&P 500 während des Bullenmarktes in den letzten zehn Jahren deutlich übertroffen.

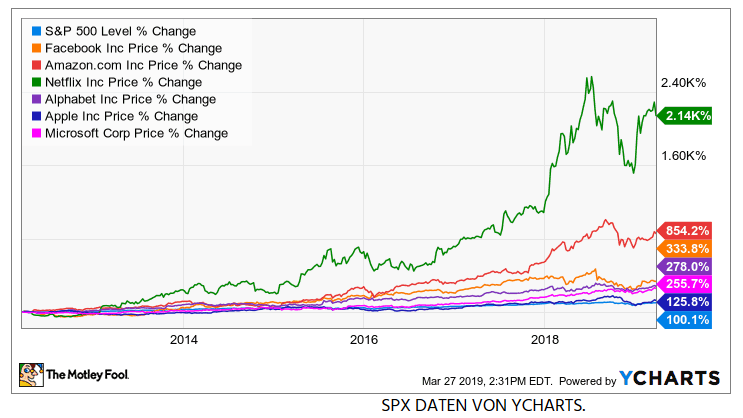

Die sogenannten FANG-Aktien - ein Akronym für Facebook, Amazon, Netflix und Google (jetzt Alphabet) - haben die Aufmerksamkeit des Marktes einen Großteil dieser Zeit auf sich gezogen. Die Gruppe, die manchmal um Apple und Microsoft erweitert wird, hat den Marktdurchschnitt weit hinter sich gelassen. Die folgende Grafik zeigt die Entwicklung seit dem Börsengang von Facebook im Jahr 2012.

Sowohl in der Technologiewelt als auch im breiteren Markt haben keine zwei anderen Aktien die Art von Rendite erzielt, die Amazon und Netflix in der letzten Generation erzielt haben. Die Netflix-Aktien sind seit dem Börsengang 2002 um 29.400 % gestiegen. Amazon-Aktien haben seit ihrem Debüt im Jahr 1997 beachtliche 89.700 % zugelegt. Um das in Relation zu setzen, wären 1.000 US-Dollar, die in Amazon investiert wurden, heute fast 1 Mio. US-Dollar wert.

Besonders bemerkenswert daran ist jedoch, dass sie das geschafft haben, ohne über längere Strecken Gewinne zu erzielen. Noch 2014 verzeichnete Amazon einen Jahresverlust. Bei Netflix, das heute auf mehr als 150 Mrd. US-Dollar geschätzt wird, lag der Reingewinn im vergangenen Jahr erstmals über 1 Mrd. US-Dollar. Im Jahr 2015 machte das Unternehmen nur 123 Mio. US-Dollar Gewinn.

Der große Erfolg von Amazon und Netflix, sowohl als Unternehmen als auch als Aktien, hat die Anleger darin bekräftigt, längere Durststrecken beim Gewinn hinzunehmen, insbesondere wenn Faktoren wie Wachstum, Disruptionen und Marktchancen ins Spiel kommen.

Nur verrückt oder wahnsinnig?

Natürlich bedeutet die Dominanz von Amazon und Netflix nicht, dass auch Lyft so groß werden wird. Zum einen debütiert die Aktie mit einer viel höheren Bewertung und Lyft ist zu diesem Zeitpunkt als Unternehmen weiter entwickelt als Amazon oder Netflix, als sie ihre Börsengänge machten.

Lyft verzeichnet ein beeindruckendes Wachstum, da sich der Umsatz 2018 auf 2,2 Mrd. US-Dollar verdoppelt hat. Das Unternehmen definiert (zusammen mit Uber) den Transportmarkt neu, indem es Anteile von Taxis, Mietwagen und sogar Autobesitz übernimmt. Es verfolgt eine enorme Marktchance in den Bereichen Mobilität und Transport. Intel hat vorausgesagt, dass die globale „Passagierwirtschaft“ bis 2050 7 Billionen US-Dollar betragen wird.

Auch wenn das Potenzial von Lyft klar ist, gibt es einige wichtige Unterschiede zu Amazon und Netflix. Die beiden Technologieriesen erlebten nie jährliche Verluste von 911 Mio. US-Dollar. Das ist mehr, als bei jedem anderen Börsengang in den zwölf Monaten vor dem Debüt anfiel. Knapp unter der Kostendeckung zu operieren, ist eine Sache, aber Lyft könnte in den kommenden Jahren auf eine Liquiditätskrise stoßen, wenn das Unternehmen keinen Weg findet, endlich schwarze Zahlen zu schreiben.

Noch gravierender ist, dass Amazon und Netflix immer die klar führenden Unternehmen in ihren jeweiligen Branchen waren - E-Commerce bei Amazon und Video-Streaming/DVDs per Post bei Netflix. Das ist nicht der Fall bei Lyft, das immer noch die zweite Geige nach Uber spielt (obwohl das Unternehmen in den letzten Jahren Marktanteile gegenüber seinem größeren Konkurrenten gewonnen hat). Lyft ist derzeit auch nur in Nordamerika tätig, während Uber ein globales Unternehmen ist. Lyft steht möglicherweise selbst vor einer Disruption durch autonome Fahrzeuge, die den Fahrgemeinschaftsmarkt auf die eine oder andere Weise erschüttern könnten.

Die Begeisterung der institutionellen Anleger werden die Herausforderungen für Lyft nicht in Rauch aufgehen lassen, solange das Unternehmen versucht zu wachsen, Uber Marktanteile abzunehmen und das Tempo, in dem es Geld verbrennt, zu verlangsamen. Aber das signalisiert, dass der Markt bereit ist, einem Unternehmen eine gewissen Freiheit zu lassen, wenn es experimentiert, expandiert und einen Weg sucht, um ein nachhaltiges Geschäft aufzubauen.

Diese Stimmung sollte helfen, die Aktie in den ersten Monaten - oder sogar Jahren - auf dem Markt zu stützen, aber Lyft wird letztendlich Ergebnisse liefern müssen. Dynamik und Potenzial allein reichen nicht aus, besonders wenn Uber und ein jährlicher Verlust von 911 Mio. US-Dollar im Weg stehen.

2019 kann deine Chance sein, einen Vorsprung zum Markt aufzubauen und diesen beizubehalten!

Doch wie findest du außergewöhnliche Aktien, die den Markt potenziell schlagen können?

Die Experten von Stock Advisor Deutschland nutzen den „Stock Advisor Weg“, unser firmeneigenes Investmentsystem. Damit schlagen wir Fools die Märkte seit vielen Jahren. Wenn du mehr darüber erfahren willst, dann klicke hier!

The Motley Fool besitzt Aktien von Alphabet (A-Aktien), Alphabet (C-Aktien), Amazon, Apple, Facebook, Microsoft und Netflix und empfiehlt diese. The Motley Fool hat folgende Optionen: Short Januar 2020 $155 Calls auf Apple und Long Januar 2020 $150 Calls auf Apple.

Titelfoto: Alexander Oganezov/shutterstock.com