Die Börse crasht – was bedeutet das und was soll ich tun?

Am Montag und Dienstag wurden Anleger mal wieder daran erinnert, dass die Börse doch keine Einbahnstraße ist. An nur zwei Tagen wurden die Renditen einiger Wochen vernichtet. Besonders erwischt hat es Aktien von stark wachsenden Unternehmen - genau die Aktien, die seit dem Tief im vergangenen März mehr als alle andere explodiert sind.

Der Grund

Ich nehme es vorweg: Den echten Grund kann niemand wissen. Außer, dass es am Montag und Dienstag einfach mehr Kapital gab, das diese Aktie verkaufen wollte, als Kapital, das diese Aktien kaufen wollte.

Eine schlüssige Spekulation für den Grund dafür ist der Reflation-Narrativ: Die Inflation ist dabei, zurückzukehren. Das führt zu steigenden Zinsen im Anleihenmarkt. Dieser wird dadurch im Vergleich zu Aktien wieder attraktiver und es wandert Kapital von Aktien in Anleihen.

Das wäre deswegen schlüssig, weil durch die Niedrigzinspolitik der Zentralbanken viele institutionelle Anleger gezwungen wurden, in immer risikoreichere Anlageinstrumente zu gehen, um die Renditeerwartungen zu erfüllen:

-Wer vorher mit Staatsanleihen der USA und Deutschlands (vermeintlich die sichersten) zufrieden war, der musste in weniger sichere Staatsanleihen gehen.

-Wer dort schon war, der ging Richtung Unternehmensanleihen mit Anlagequalität.

-Wer dort war, ging mehr in Richtung Ramsch-Anleihen.

-Wer dort war, der ging mehr in Richtung Aktien.

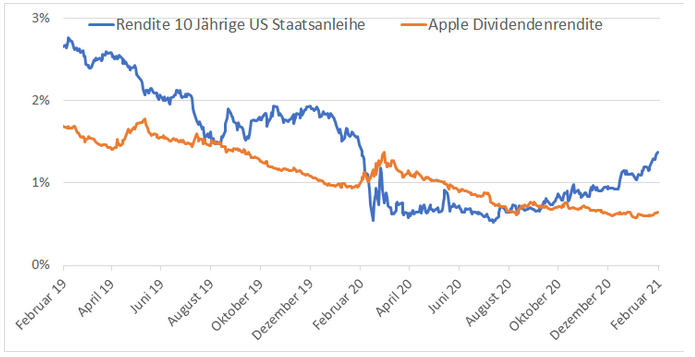

Besonders in den letzten zwei Jahren schienen größere Anleger Aktien wie die von Apple als gute Alternative zu sehen, um wenigstens irgendwie noch eine laufende Rendite zu erhalten. Den Eindruck bekommt man, wenn man die Rendite von US-Staatsanleihen (blau in der folgenden Grafik) mit der Dividendenrendite der Apple-Aktie vergleicht:

Quelle: www.macrotrends.net, S&P Global market intelligence und eigene Berechnungen

Quelle: www.macrotrends.net, S&P Global market intelligence und eigene BerechnungenMan sieht in dem Chart, wie die Renditen der US-Staatsanleihen in den letzten Monaten kontinuierlich gestiegen sind, von etwas mehr als 0,5 % in Richtung auf bald 1,5 %. Der Grund dafür dürften gestiegene Inflationserwartungen sein.

Daher wäre es nur logisch, wenn Anleger wie die oben erwähnten vermehrt erwägen, wieder von Apple (und anderen) Aktien umzuschichten in Staatsanleihen.

Und nicht nur das. Auch schnell wachsende Unternehmen ohne viel Cashflow würden in diesem Szenario überdurchschnittlich leiden. Von diesen Unternehmen wird erwartet, dass sie den überwiegenden Teil ihres Cashflows - und damit des Wertes, auf der die Aktie beruht - erst in Zukunft erwirtschaften. Diese zukünftigen Cashflows müssten in diesem Fall mit einem höheren Zinssatz abgezinst werden. Dadurch verringert sich der heutige Wert der zukünftigen Cashflows - und exponentiell je weiter sie in der Zukunft liegen.

Was kommt jetzt?

Nehmen wir an, das obige ist der Grund für die rasante Entwicklung der Aktienkurse gen Norden in den letzten Tagen. Wären dann Hoffnungen auf endlich wieder niedrigere Kurse berechtigt - um unsere Lieblingsunternehmen mal wieder zu wirklich attraktiven Kursen einkaufen zu können?

Denjenigen von uns, die noch nicht investiert sind oder die noch nachkaufen wollen, würde ich es wünschen. Ich selbst bin aufgrund der für mich hohen Kurse zum Beispiel auch sehr zurückhaltend.

Große Hoffnungen mache ich mir jedoch nicht. Kurzfristig kann zwar alles passieren. Insbesondere könnte die höhere Volatilität genau wie im vergangenen März wieder zu einer sich beschleunigenden Verkaufskaskade führen, die die Kurse noch weiter purzeln lässt.

Aber früher oder später - ich schätze, eher früher als später - werden die Federal Reserve und andere Zentralbanken wieder einschreiten. Diese werden den Marsch der Renditen für Staatsanleihen nach oben mindestens stoppen, eher umkehren (Stichwort: Yield Curve Control).

Sie haben meiner Ansicht nach gar keine andere Möglichkeit. Denn bei der immens gestiegenen Verschuldung von Staaten (und auch Unternehmen) würden noch höhere Zinsen - wie sie vor einigen Jahren noch normal waren - ziemlich schnell dazu führen, dass diese gar nicht mehr bedient werden können. Und an einer Konkurswelle wollen die Zentralbanken als letztes schuld sein. Also lieber runter mit den Zinsen, damit uns das alles erspart bleibt.

Wie sollten wir Anleger damit umgehen?

Als Erstes sollten wir uns darüber im Klaren sein, dass die Börse niemals eine Einbahnstraße sein wird. Und auch darüber, dass der „Rettungsmechanismus“ der Zentralbanken in den letzten Jahren - siehe Dezember 2018/Januar 2019 und März 2020 - zwar weiterhin wunderbar funktioniert hat. Aber auch das nicht immer so bleiben muss.

Das sollten wir mental verinnerlichen, damit wir in solchen Situationen nicht die falschen Entscheidungen treffen. Das ist aus meiner Sicht das Wichtigste, damit wir emotional mit solchen Situationen besser umgehen können.

Was dabei helfen dürfte, ist, wenn man sich Gedanken darüber macht, wie man konkret in einer solchen Situation vorgehen würde. Zum Beispiel würde ich mir einen Plan machen, wie viel meines noch nicht investierten Kapitals ich wann investieren würde. Zum Beispiel:

-bei einem 10%igen Rückgang des Gesamtmarktes 10 % meines investierbaren, aber noch nicht investierten Kapitals;

-bei einem 20%igen Rückgang weitere 20 %;

-bei einem 30%igen weitere 30 % und

-ab einem 50%igen Rückgang dann die verbliebene Hälfte.

Diese Zahlen habe ich jetzt rein willkürlich gewählt. Jeder von uns wird sich mit einem anderen Ansatz wohlfühlen. Worum es gehen sollte: Nicht zu viel zu früh investieren, aber auch nicht viel zu lange warten.

Darüber hinaus würde ich mir Gedanken darüber machen, in welche Aktien konkret ich mein Kapital investieren würde. Für jede Aktie würde ich mir bestimmte Kurse festlegen, ab denen ein Einstieg für mich attraktiv ist. Dabei sollte die Rendite, die man von der Aktie zum jeweiligen Kurs erwartet, eine zentrale Rolle spielen.

Was ist mit Verkaufen?

In meinem vorgeschlagenen Plan habe ich kein Wort von Verkaufen erwähnt. Könnte das nicht noch wichtiger sein in einer solchen Situation?

Ich behaupte das Gegenteil. Man sollte sich Gedanken um das Verkaufen machen, bevor die Kurse bereits am Purzeln sind. Das ist ein Grund, weshalb ich in den letzten Wochen vermehrt darüber geschrieben habe, sich genau darum Gedanken zu machen.

Jetzt ist es (vielleicht) so weit, dass die Kurse wieder günstiger werden. Die Verkaufsgelegenheiten werden dadurch nur weniger attraktiv - die Kaufgelegenheiten dafür umso attraktiver.

Offenlegung: Bernd Schmid besitzt . The Motley Fool besitzt und empfiehlt Aktien .

Foto: Who is Danny / Shutterstock