Evonik: Spezialchemie statt Massenware – So sehen die Analysten die Aktie in Krisenzeiten

Der Essener Chemiekonzern Evonik treibt seinen Umbau hin zu noch mehr Spezialchemie weiter voran. Das Geschäft außerhalb der Autoindustrie hilft zudem, die Folgen der Corona- und Autokrise auf das Unternehmen abzumildern. Was bei dem Unternehmen los ist, was die Analysten sagen und wie sich die Aktie entwickelt:

So ist die Lage des Unternehmens

Der schon länger voranschreitende Umbau bei Evonik schlug sich zum Beginn des dritten Quartals in einer neuen Konzernstruktur nieder: Evonik gliedert sich nun in die vier Sparten Specialty Additives, Nutrition & Care, Smart Materials und Performance Materials. Die ersten drei Segmente sieht das Management als Wachstumsfelder. Sie bedienen unter anderem die Tierfutter- und Lebensmittelindustrie sowie die Pharmabranche, stellen aber auch Desinfektionsmittel, Materialien für den 3D-Druck und Flammschutzmittel her.

Im vierten Segment Performance Materials wurden hingegen die Bereiche neu zusammengefasst, für die im Grunde keine Wachstumsinvestitionen mehr geplant sind, wie etwa das Baby-Care-Geschäft rund um saugstarke Materialien etwa für Windeln. Stattdessen soll die Sparte auf höhere Gewinnmargen getrimmt werden. Damit würden die Geschäfte attraktiver für potenzielle Käufer.

Doch zunächst konzentrierte sich die Geschäftsführung rund um Konzernchef Christian Kullmann nicht auf das Abstoßen ungeliebter Geschäftsfelder, sondern kaufte zu. In den USA erwarb Evonik kürzlich den Experten für die Aufbereitung von Katalysatoren Porocel. Mit der Übernahme baut das Unternehmen den Anteil der Spezialchemie am Konzern weiter aus. Bereits seit 2017 ist deren Anteil von rund einem Fünftel auf heute rund vier Fünftel gestiegen. Das neue Kerngeschäft ist gerade in tristen Konjunkturzeiten oftmals robuster und profitabler als das Geschäft mit Standard- und Massenchemikalien.

Mit der Übernahme will der MDax-Konzern vom Wachstum des Marktes für schwefelarme Kraftstoffe profitieren. Daneben erzielt Porocel mit 23 Prozent eine Gewinnmarge, die deutlich über dem mittelfristigen Ziel von Evonik von einer Ebitda-Marge von 18 bis 20 Prozent liegt. Erst Anfang des Jahres hatten die Essener nach einigem Hin und Her mit den US-Wettbewerbshütern den US-Wasserstoffperoxid-Hersteller Peroxychem für 640 Millionen Dollar übernommen. Die Desinfektionsmittel des Unternehmens sind gerade angesichts der Corona-Pandemie aktuell stark gefragt.

Zum Ende des zweiten Quartals schlug sich die Corona-Krise dennoch in den Zahlen nieder. Unter dem Strich blieb zwischen April und Ende Juni mit 114 Millionen Euro nur halb so viel hängen wie vor einem Jahr.

Das Unternehmen korrigierte seine Ziele für das Gesamtjahr dennoch leicht nach oben. Vom bereinigten Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) sollen 2020 nun mindestens 33,3 Prozent als freier Mittelzufluss übrig bleiben, nachdem bisher rund 30 Prozent angestrebt worden waren. „Wir sehen uns auf einem guten Weg, die Mitte der prognostizierten Spanne – das sind 1,9 Milliarden Euro – zu erreichen“, sagte Kullmann der Finanz-Nachrichtenagentur dpa-AFX mit Blick auf das operative Ergebnis.

Daneben sollen beim Umsatz zwischen 11,5 bis 13,0 Milliarden Euro und ein bereinigtes Ebitda von 1,7 bis 2,1 Milliarden Euro erreicht werden, nach 13,1 Milliarden Euro beziehungsweise 2,15 Milliarden Euro 2019.

So sehen die Analysten die Aktie

Marktbeobachter begleiten den Umbau bei Evonik mit Wohlwollen. Oliver Schwarz von der Privatbank Warburg blieb nach dem Porocel-Zukauf bei seiner Kaufempfehlung und hob das Kursziel leicht von 29 auf 30 Euro an. Die Akquisition sei eine „willkommene Ergänzung zu den bestehenden Spezialchemie-Aktivitäten von Evonik zu einem attraktiven Preis.“

Daneben gibt es laut Schwarz nach den negativen Auswirkungen der Corona-Krise im zweiten Quartal einen schnelleren Aufschwung in einigen Industriezweigen – vor allem in der Autoindustrie. Daneben habe die Erholung des Rohölpreises den Deflationsdruck auf Basischemikalien und, in geringerem Maße, auf Spezialchemikalien deutlich verringert.

Auch Chetan Udeshi, Analyst der US-Bank JPMorgan, bleibt bei seiner Kaufempfehlung. Nach einer Telefonkonferenz mit Konzernchef Kullmann sehe er es als bestätigt an, dass der Bereich „Performance Materials“ nicht mehr zum Kerngeschäft gehöre. Udeshi geht zudem davon aus, dass das Geschäftsfeld in nächster Zeit veräußert wird, sobald die Bedingungen dafür besser sind. Darüber hinaus ist es laut dem Experten auf absehbare Zeit wahrscheinlicher, dass Evonik weiter zukauft, als verkauft. Der Fokus liege hierbei auf kleineren Unternehmen in Branchen mit strategischem Wert.

Auch sonst beurteilen Marktbeobachter das Unternehmen überwiegend positiv. Von den Experten im dpa-AFX Analyser, die seit August Studien zu Evonik veröffentlicht haben, sprechen sich neun für einen Kauf, drei für einen Verkauf und drei für ein Halten der Aktien aus. Das durchschnittliche Kursziel von 14 Analysten liegt bei rund 26,11 Euro und damit rund 3 Euro über dem aktuellen Kurs.

So läuft die Aktie

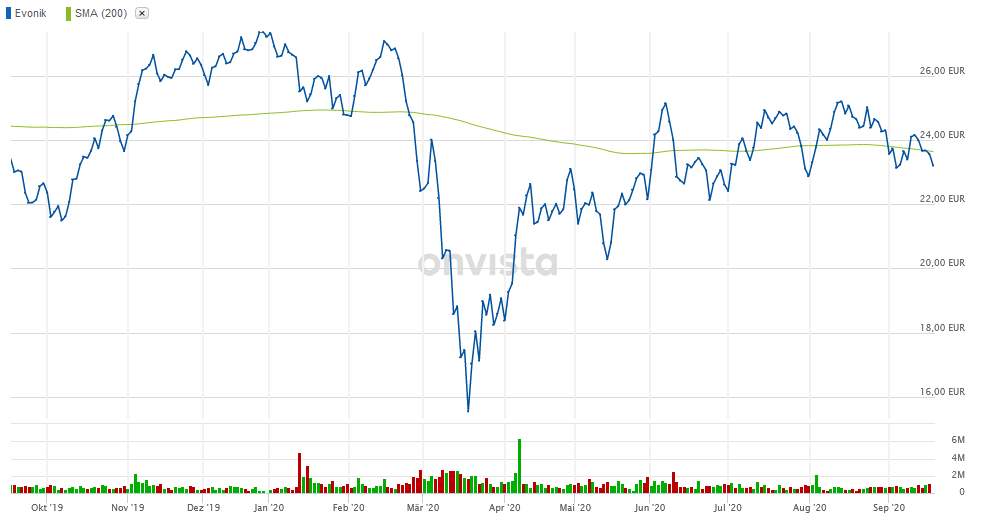

Die Anteilsscheine von Evonik haben sich nach dem Absturz in der Corona-Krise leicht unter dem Vorkrisen-Niveau stabilisiert. Von Mitte Februar bis Mitte März ging es zunächst von über 27 Euro auf bis gut 15 Euro nach unten.

Seit einem schrittweise erfolgten Anstieg bis zur Jahresmitte bewegen sich die Papiere nun im Bereich von 23 bis 25 Euro. Zur Zeit wird Evonik knapp über 23 Euro gehandelt. Damit pendelt der Kurs weiter um die für langfristige Anleger wichtige 200-Tage-Durchschnittslinie bei derzeit 23,60 Euro.

Von Spitzenwerten aus dem Jahr 2015 von über 37 Euro ist die Aktie damit aber noch deutlich entfernt. Nach einem Verfall im Folgejahr konnte das Papier selbst in der Spitze die 30 Euro-Marke immer nur geringfügig übertreffen. Seit Ende 2018 lagen die Hochs dann sogar nur noch bei leicht über 27 Euro.

onvista/dpa-AFX

Titelfoto: Jonathan Weiss / Shutterstock.com

onvista-Ratgeber: ETF-Ratgeber – So finden Sie die besten Indexfonds