Warum wir keine Vermögensblase haben und die Märkte weiter steigen dürften

Es wird viel darüber geschrieben, dass wir uns aktuell in einer Vermögensblase befinden. Ich habe in den letzten ein bis zwei Jahren selbst meinen Teil dazu beigetragen. Aber ich widerspreche mir gerne und möchte versuchen, auch die Gegenargumente besser zu verstehen.

Es ist zwar nicht von der Hand zu weisen, dass Aktien, Immobilien, Anleihen, Edelmetalle, Kryptowährungen, Kunst und vieles mehr an vielen Orten der Welt so teuer sind wie noch nie. Allerdings immer nur gemessen in Fiatwährungen wie Euro oder US-Dollar.

Im letzten Jahr habe ich deswegen einmal ausgerechnet, wie denn die Entwicklung der Aktienmärkte nicht auf Basis von Euro oder US-Dollar aussah, sondern wenn man eine Unze Gold als Nenner heranzieht. Das war etwas ernüchternder.

So etwas Ähnliches machen wir heute wieder. Man hört oft, dass seit der globalen Finanzkrise vor 13 Jahren in allererster Linie die Geldmenge der Treiber der steigenden Vermögenswerte sei. Aus diesem Grund habe ich dieselbe Rechnung oben mit einem anderen Vergleichswert noch einmal angestellt.

Dieser wird uns zeigen, dass wir uns in keiner Vermögensblase befinden.

Die Bilanzsumme der Zentralbank

Der Vergleichswert wird nicht die Geldmenge sein. Um zu verstehen, weshalb nicht, machen wir einen kleinen Exkurs in die Feinheiten der virtuellen Gelddruckmaschinen der Zentralbanken, die sie seit der Finanzkrise wie noch nie nutzen, um ihre Bilanzsumme aufzublasen.

Dies geschieht, indem die Zentralbanken frisches Geld drucken, um damit Wertpapiere von Geschäftsbanken abzukaufen. Das ist es, was beim Quantitative Easing passiert. Zum Beispiel kaufen die US-Notenbanken einer Bank Staatsanleihen mit frisch erzeugten US-Dollars ab. Damit hat diese Bank dann mehr US-Dollars in ihrer Bilanz und weniger Staatsanleihen.

Nun befinden sich diese so neu geschaffenen US-Dollars allerdings lediglich in den Reserven dieser Bank bei der Zentralbank. Diese Reserven kann sie nicht einfach ausgeben wie die US-Dollars auf ihrem Geschäftskonto oder wie wir die Währung auf unseren Girokonten. Sie bleiben einfach dort als Bankreserven liegen.

Erst wenn die Bank diese neuen Reserven „nutzt“, um neue Kredite zu vergeben (eine Bank darf nicht unendlich viele Kredite vergeben, sie muss einen gewissen Prozentsatz an Reserven vorhalten), erhöht sich die eigentlich im Umlauf befindliche Geldmenge.

Das passierte allerdings bei Weitem nicht in dem Ausmaß, wie die Zentralbanken Reserven in das System pumpten. Genau das ist der Grund, warum Kenner des Systems wie Prof. Russell Napier trotz der explodierenden Bilanzen der Zentralbanken seit 10 Jahren keine Verbraucherpreisinflation erwarten. Die Zentralbanken können durch Aufblasen ihrer Bilanzen eben nicht einfach die Geldmenge erhöhen.

Die Bilanzsumme der Zentralbank als Nenner von Vermögenspreisen

Was wir hingegen erlebten, war die oben angesprochene Vermögenspreisinflation. Was mich daher interessiert, ist, wie sich die Vermögenspreise relativ zur Bilanzsumme der Zentralbanken entwickelten.

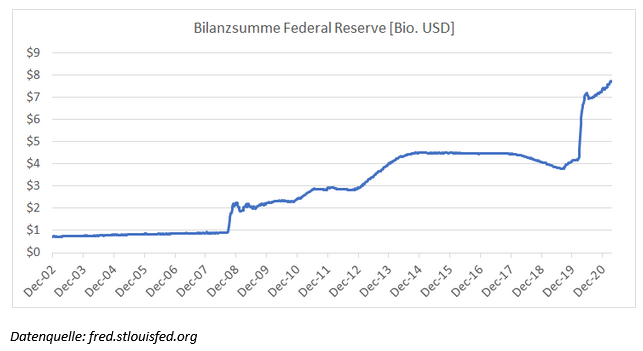

Genau diese Rechnung habe ich angestellt. Als Basis habe ich die Bilanzsumme der wichtigsten Zentralbank der Welt genommen, der des amerikanischen Zentralbankensystems Federal Reserve. Diese hat sich in den letzten rund 20 Jahren mehr als verzehnfacht, wobei der prozentual größte Sprung geschah, als man das durch die Finanzkrise verursachte erste große Loch im Jahr 2008 stopfte:

Danach begann eine neue Zeitrechnung an den Finanzmärkten. Zum ersten Mal stieg die Bilanzsumme auf eine ähnliche Größenordnung wie die Größe einiger Finanzmärkte. Und die Druckerpressen der Zentralbanken wurden sehr viel lockerer bedient als zuvor. Daher wollen wir einmal die Entwicklung verschiedener Märkte seit diesem Zeitpunkt relativ zu dieser Bilanzsumme betrachten.

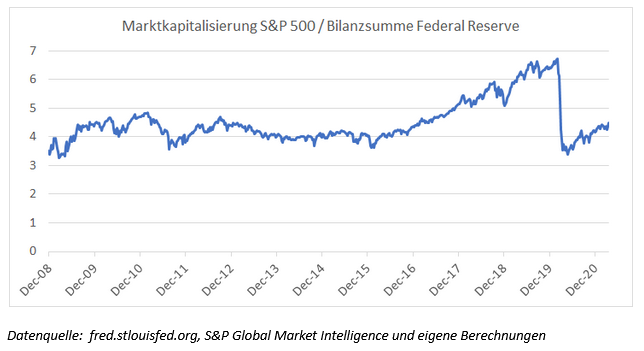

Hier ist der S&P 500:

Auf Basis dieser Metrik erscheint der S&P 500 gar nicht mehr so teuer. Er befindet sich so ziemlich auf dem Durchschnitt seit der Finanzkrise.

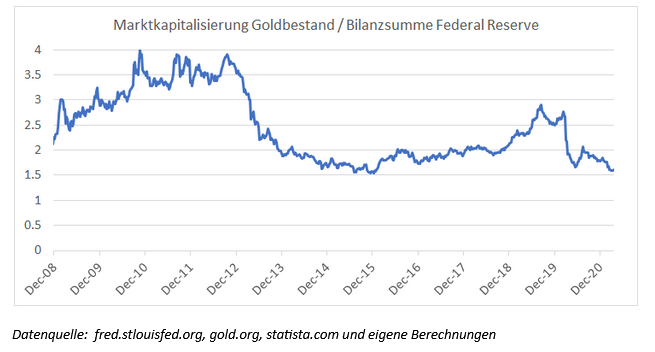

Beim Goldpreis ist das Bild noch deutlicher. Dieser befindet sich auf Basis der Bilanzsumme sogar in der Nähe des Tiefpunktes seit der globalen Finanzkrise:

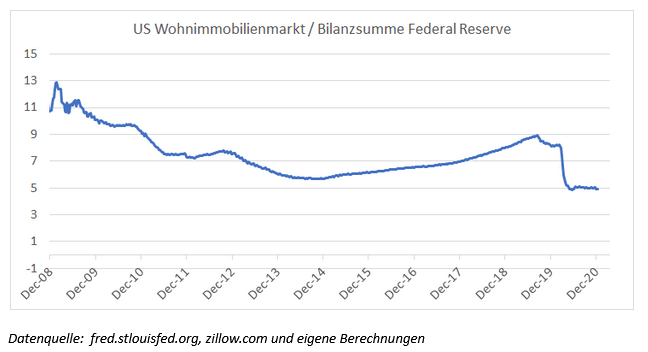

Und noch schlimmer steht es um den Wohnimmobilienmarkt in den USA:

Dieser war relativ zur Bilanzsumme der Federal Reserve gerade dabei, sich zu erholen, als plötzlich Covid zuschlug bzw. die Zentralbank ihre Druckerpresse aufgrund der Covidmaßnahmen heißlaufen ließ.

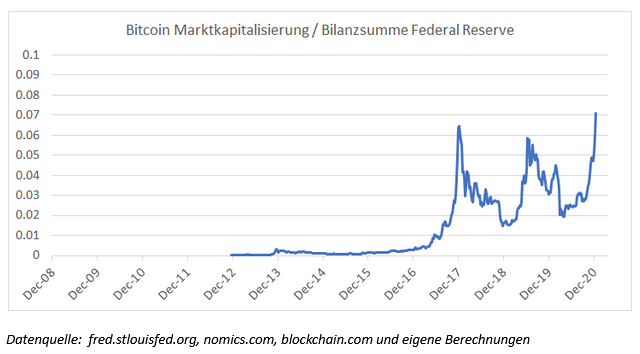

Es gibt nur einen Vermögenswert, der den Druckerpressen standhalten konnte - einer, der bisher noch schneller gewachsen ist als die Federal Reserve Anleihen kaufen konnte: Bitcoin.

Aber selbst Bitcoin mit seinem hoch exponentiellen Wachstum war bereits zweimal in seiner sehr kurzen Historie auf praktisch demselben Niveau wie heute.

Der Grund, weshalb die Märkte wahrscheinlich weiter (stark) steigen werden

Die Marktkapitalisierung des S&P 500 war nach meinen Berechnungen noch nie geringer als das Dreifache der Bilanzsumme des US-Notenbankensystems; der Wert des gesamten abgebauten Goldbestands noch nie geringer als das 1,5-Fache; der US-Wohnimmobilienmarkt noch nie niedriger als auf dem heutigen Wert, dem 5-Fachen; nur Bitcoin war noch nie teurer als das 0,07-Fache - aber damit lächerlich wenig im Vergleich zu den vorigen Märkten.

Nun gibt es beim Investieren keine Garantien. Und schon gar nicht würde ich auf Basis der sehr kurzen Zeiträume, die ich oben betrachtet habe (die letzten zwölf Jahre), irgendwelche wasserfesten Schlussfolgerungen ziehen.

Allerdings denke ich, dass es sehr gute Argumente für eine Korrelation zwischen der Entwicklung der Finanzmärkte und der Entwicklung der Bilanzsummen der Zentralbanken nicht nur zufällig ist.

Und wovon ich ebenfalls ausgehe, ist, dass die Bilanzsumme der Zentralbanken zu einer Einbahnstraße geworden ist. Vielleicht werden die Zentralbanken mal wieder versuchen, den Rückwärtsgang einzulegen. Ähnlich wie es der Chef der Federal Reserve Jerome Powell im Jahr 2018 versuchte (der leichte Rückgang im ersten Chart oben). Vermutlich würde das nicht viel länger gehen - und man danach nur umso stärker auf das Gaspedal treten, genau wie seit Anfang 2019 (Covid war hier meines Erachtens lediglich der Auslöser, nicht die Ursache).

Das ist in meinen Augen das Argument für weiter stark steigende Börsen und andere Finanzmärkte.

Der S&P 500 auf 18.000 Punkte?

Auf welches Niveau, darüber kann man nur spekulieren. Sehr erfahrene und glaubwürdige Anleger wie Felix Zulauf oder Luke Gromen rechnen jedoch damit, dass eine Bilanzsumme von 40 bis 50 Billionen US-Dollar für die Federal Reserve durchaus im Bereich des Notwendigen sein könnte.

Das klingt zwar ähnlich verrückt wie der Gedanke an Negativzinsen vor dem Jahr 2008. Aber je mehr ich den Argumenten dieser Anleger lausche, desto weniger abstrus und desto plausibler erscheint mir eine solche Welt.

50 Billionen US-Dollar entsprächen dem 6,5-Fachen der heutigen Bilanzsumme. Selbst wenn die Marktkapitalisierung des S&P 500 auf lediglich das 3-Fache dieser Bilanzsumme fallen würde - ein Drittel weniger als heute -, würde das den Index auf mehr als das 4-Fache des heutigen Wertes katapultieren, fast 18.000 Punkte.

Das soll jetzt keine Prognose sein. Aber ich denke, die Welt ist mittlerweile verrückt genug, dass das in wenigen Jahren im Bereich des Möglichen sein könnte.

Ob das wirklich so gut für uns wäre, wie es sich anhört, das weiß ich nicht. Vermutlich würde das nicht ohne eine deutlich stärkere Inflation auch bei den Verbraucherpreisen einhergehen. Die Kaufkraft des von uns in Aktien investierten Kapitals könnte daher deutlich weniger steigen als um das 4-Fache.

Trotzdem denke ich, dass alleine aus diesem Grund man heute noch keinen Bogen um Aktien- und andere Vermögenswerte machen sollte. Auch wenn die Bewertungen aus traditioneller Sicht (in Fiatwährungen) weniger einladend aussehen.

Foto: AKSENTIY VOLODYMYR / Shutterstock.com

Offenlegung: Bernd besitzt Bitcoin. The Motley Fool besitzt und empfiehlt Bitcoin.