Warum wir uns jetzt auf eine steigende Inflation einstellen sollten

Viele erwarteten aufgrund der nach der Finanzkrise 2008 fast endlos laufenden Gelddruckmaschinen der Zentralbanken eine steigende Inflation. Die fand jedoch außerhalb der Finanz- und Immobilienmärkte nicht statt.

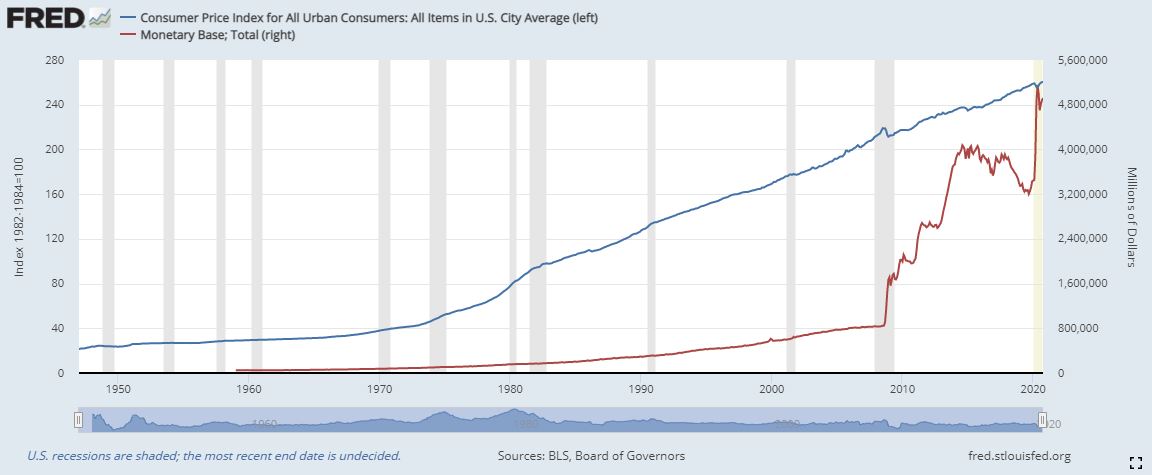

Man sieht das sehr schön in der folgenden Grafik, wo der US-Konsumgüterpreisindex (blau) und die US-Dollar-Geldbasis (rot, beinhaltet die wirklich im Umlauf befindliche Währung und die bei der Zentralbank gehaltenen Währungsreserven der Banken) zu sehen sind.

Quelle: Federal Reserve Bank of St. Louis. Kleine Anmerkung: Für diesen Artikel nutze ich zwar Daten bezogen auf den US-Dollar und die USA, einfach weil die Daten dort schön und sauber einsehbar sind. Die Grundaussage gilt aber auch für den Euro und Europa.

Quelle: Federal Reserve Bank of St. Louis. Kleine Anmerkung: Für diesen Artikel nutze ich zwar Daten bezogen auf den US-Dollar und die USA, einfach weil die Daten dort schön und sauber einsehbar sind. Die Grundaussage gilt aber auch für den Euro und Europa.Die Geldbasis ist dank der Quantitative Easing Programme seit 2008 förmlich explodiert. Der Konsumgüterpreisindex hat hingegen keine Anstalten gemacht, stärker zu steigen als in den Jahrzehnten zuvor. Also kein Anstieg der Inflation.

Einer der ganz wenigen Experten, der schon von Anfang an davor warnte, dass der Gelddruckwahn der Zentralbanken alleine nicht zu steigender Inflation führen würde, war Russell Napier. Er war in der Minderheit, behielt aber trotzdem recht.

Der Mann weiß offensichtlich, wovon er spricht. Es macht daher Sinn, ihm zuzuhören, wenn er etwas dazu sagt. Genau das hat er getan, und er hat wieder überrascht.

Jetzt hat Napier seine Meinung geändert.

Laut Napier hat die aktuelle Krise zu einer entscheidenden Veränderung geführt. Bevor wir darauf eingehen, sollten wir jedoch kurz verstehen, was hinter Napiers sich jetzt als korrekt herausgestellter Meinung steckte.

Warum wir bisher keine wirkliche Inflation gesehen haben

Der Hauptgrund ist, dass die Quantitative Easing (QE)-Programme der Zentralbanken gar nicht wirklich zu einem Anstieg der Geldmenge führten.

QE bedeutet lediglich, dass Zentralbanken irgendwelche Wertpapiere (in der Regel Staatsanleihen) von Banken (und anderen privilegierten Parteien, aber das ist hier nebensächlich) aufkaufen und diesen Banken stattdessen Zentralbankreserven gutschreiben. QE führt also erst einmal dazu, dass Banken weniger Staatsanleihen in ihren Bilanzen haben und mehr Reserven auf ihren Konten bei der Zentralbank.

Das war’s bereits. Geld wurde dadurch eben nicht wirklich geschaffen. Die eigentliche Geldschöpfung erfolgt nämlich über die Banken selbst. Und zwar indem sie Kredite vergeben. Ein neuer Kredit bedeutet, dass neues Geld geschaffen wird. Zahlt ein Kreditnehmer seinen Kredit zurück, wird dieses Geld wieder vernichtet.

Das ist das ganze Geheimnis der Geldschöpfung in unserem System.

Warum dann aber QE? Die Idee dahinter war einfach:

1 QE führt zu geringeren Zinsen.

2 Die geringeren Zinsen führen zu einer erhöhten Nachfrage nach Krediten.

3 Banken bedienen diese höhere Nachfrage, wodurch neues Geld geschöpft wird und dadurch in die Hände der Verbraucher gelangt.

4 Die steigende Geldmenge in den Händen der Verbraucher führt zu steigender Inflation.

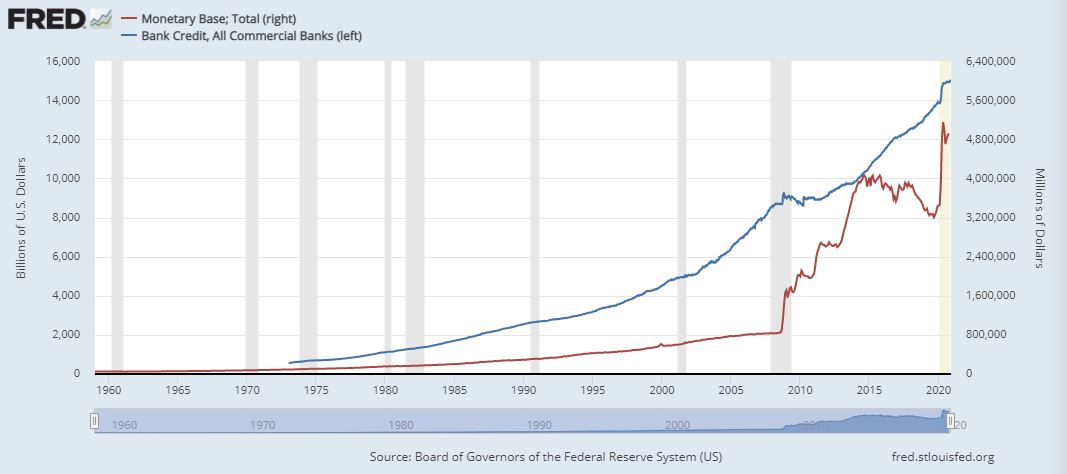

Das hat allerdings nicht funktioniert. Und zwar deswegen, weil die Maschine irgendwo zwischen Schritt 2 und 3 stotterte. Es kam nämlich nie zu Schritt 3. Das sieht man an der folgenden Grafik, die wiederum einmal die bei der Zentralbank gehaltenen Währungsreserven plus die sich im Umlauf befindliche Währung (wieder in rot) zeigt und (in blau) die von den Banken herausgegebenen Kredite.

Quelle: Federal Reserve Bank of St. Louis

Quelle: Federal Reserve Bank of St. LouisWir sehen, dass die Kreditvergabe (blau) im Vergleich zu den QE-Programmen (rot) wirklich nur sehr gering war. Zentralbanker hatten das nicht erwartet. Sie hatten wie gesagt erwartet, dass die geringen Zinsen zu einer viel größeren Nachfrage nach Krediten führen würde. Napier hingegen vertrat den anderen Standpunkt.

Warum behielt Napier recht?

Der Grund ist einfach. Es gibt nämlich eine wesentliche Sache, die Zentralbanker und deren keynesianische Modelle praktisch ignorieren: Die Bilanzen, die diese Kredite aufnehmen sollen.

Konkret: Die Verschuldung der potenziellen Kreditnehmer war im Vergleich zu deren Einkommen bereits so hoch, dass sich Banken gar nicht so wohl damit gefühlt haben, den Schuldnern noch mehr Kredite zu geben.

Was sich jetzt geändert hat

Nun hat sich jedoch aus Napiers Sicht etwas geändert, das diese Dynamik stark beeinflussen könnte. Und wir sehen einen Teil davon bereits in der zweiten Grafik von oben: Der relativ deutliche Sprung der von Banken vergebenen Kredite (blaue Kurve im zweiten Chart) Anfang 2020.

Was war passiert?

Das war natürlich die Coronakrise. Die von den Regierungen verhängten Lockdowns führten zu Einkommensausfällen bei Arbeitnehmern und Unternehmen. Diese haben die Regierungen in den USA und auch vielen weiteren Ländern aufgefangen. In den USA unter anderem dadurch, dass die Regierung die Banken dazu brachte, Kredite an Unternehmen zu vergeben, indem sie (die Regierung) die Kreditsumme absicherte ‒ das sogenannte Paycheck Protection Lending Program.

Und genau das ist es, was Napier dazu brachte, seine Meinung zu ändern. Die Regierung sichert die Kredite ab, sodass die Banken praktisch kaum mehr ein Risiko haben. Und er erwartet eben, dass es nicht bei einmaligen Programmen bleiben wird. Er erwartet, dass diese Art von Programmen jetzt verstärkt eingesetzt werden.

Er kommt zu dieser Meinung nicht einfach so. Er beobachtete dies bereits und nennt ein konkretes Beispiel aus Großbritannien. Dort gab der Premierminister laut Napier bekannt, dass die Regierung Hypotheken mit einer 25-jährigen Zinsbindung verfügbar machen würde bzw. dass Banken diese Kredite herausgeben würden und die Regierung diese absichere.

Das hat, so sagt es auch Napier, nichts mehr mit den für die Wirtschaft lebenserhaltenden Maßnahmen aufgrund der Corona-Maßnahmen zu tun. Der Premierminister verkaufe dies als soziale Gerechtigkeit.

Aber wie auch immer es verkauft wird: Solche Programme werden die Banken dazu bringen, wieder verstärkt Kredite herauszugeben.

Sollte das kein Einzelfall bleiben, und das erwartet Napier, wird die Brücke von den oben erwähnten Schritten 1 bzw. 2 zu Schritt 3 geschlagen. Damit wiederum wäre der Weg frei für Schritt 4, womit wir die Steigerung unserer Lebenshaltungskosten endlich wieder herzlich willkommen heißen dürfen.

Die Stunde hat geschlagen

Wir werden sehen, ob Napier wieder recht behalten wird. Ich denke, dass die Stunde tatsächlich geschlagen haben könnte. Vielleicht werden die Programme in jedem Land anders aussehen. Aber ich denke auch, dass sie kommen werden.

Vielleicht werden sie verpackt in die Investition grüner Technologien, wie es die EZB haben möchte. Oder verpackt in soziale Gerechtigkeit, wie der Britische Premierminister sein Programm sieht. Oder auf irgendeine andere Art und Weise.

Die Regierungen dieser Welt scheinen auf den Geschmack gekommen zu sein, ihrer Bevölkerung irgendwie mehr Geld zukommen zu lassen. Mal schauen, ob es ihnen gelingt. Falls ja, dann wird die Frage meines Erachtens nicht mehr lauten, ob Inflation jetzt kommt. Stattdessen wird sie lauten: Wie hoch wird sie sein?

Foto: Noska Photo / Shutterstock.com