Trading-Chance EUR/USD: Euro vor massiver Abwertung

Es ist das Thema in Medien und Gesellschaft derzeit: das gigantische Schuldenpaket, welches als Sondervermögen im politischen Berlin firmiert. Losgelöst davon, ob man es für richtig oder falsch hält, hat es enorme Auswirkungen auf die Märkte. Die Rendite der 10-jährigen Bundesanleihen ist massiv gestiegen, und die Auswirkung auf den Euro wird aus unserer Sicht absolut heftig werden. Woran wir diese Einschätzung festmachen, und wie Sie an einem solchen Szenario partizipieren können, erläutern wir in der heutigen Trading-Chance…

Die politischen Lager sind bezüglich des „richtig“ oder „falsch“, wie auch hinsichtlich der Auswirkungen für Wirtschaft, Währung und Gesellschaft gespalten. Darum wollen wir an dieser Stelle Fakten ins Feld führen und unsere Einschätzung mit Zahlen und historischen Beispielen untermauern.

Schulden und deren Wirkung auf die Währung

Wie sich eine hohe Staatsverschuldung auf die Währung auswirkt, lässt sich am besten durch empirische Studien herausfinden. Wir schauen uns in der linken Grafik zunächst an, welche Länder, bemessen am BIP, die höchste Staatsverschuldung haben. Ganz vorne sind der Sudan und Japan, bald darauf folgen die ersten europäischen Staaten mit Griechenland und Italien. Bei Deutschland sind die Staatsschulden mit (vor den monströsen Neuschulden) etwa 66% noch moderat, bei Frankreich betragen sie 109% des BIP. Frankreich, Deutschland und Italien zeichnen gemeinsam für sage und schreibe zwei Drittel der Wirtschaftsleistung der EU verantwortlich. Genau darum ist es auch absolut relevant für die Entwicklung des Euro, wie sich die drei Leader neu verschulden.

Die Währungen der drei beispielhaft ausgewählten Schulden-Länder Sudan, Argentinien und Japan sind allesamt massiv auf Talfahrt. Dabei wurden sowohl das Sudanesisches Pfund, wie auch der Argentinische Peso nahezu vollständig entwertet. Beim Peso kommt man mittlerweile mit den Nachkommastellen ins Schleudern, da er bei 0,00085 Euro steht. Wir können also bereits die Tendenz erkennen, dass die Währung von Ländern mit den höchsten Staatsschulden auch extrem schwache Währungen haben.

Staatsverschuldung vs. Euro-Kurs

Im nächsten Schritt stellen wir die Entwicklung der Staatsschulden von Griechenland (blau), Spanien (gelb), Italien (grün), Deutschland (schwarz) und Frankreich (rot) dem Verlauf des Euro-Kurses gegenüber. Bis zur Finanzkrise 2008 blieben die Staatsverschuldungen auf niedrigem Niveau oder sanken sogar leicht. In dieser Zeit stieg der Euro dynamisch und ohne Störfeuer an. Der Bullenrun der europäischen Gemeinschaftswährung nahm ein jähes Ende just in dem Moment, als die Staatsverschuldung allenthalben drastisch zu steigen begann. Wir sehen sehr klar: steigende Schulden drücken auf die Währung – und zwar erheblich! Sinkende oder niedrige Schulden begünstigen unterdessen steigende Währungskurse.

Schulden sind nicht gleich Schulden

Bei der Einordnung von Staatsschulden ist es wichtig, zu differenzieren. Es kommt entschieden auf deren Verwendungszweck an, ob die Staatsverschuldung sich positiv auf Wirtschaft, Aktienmarkt und Währung auswirkt oder das genaue Gegenteil der Fall ist. Unterschiedliche Assets und Wirtschaftsgüter haben teils komplett andere Effekte für die Wirtschaft. Werden Schulden zum Beispiel für Rüstung verwendet, so ist der Effekt für die Wirtschaft normalerweise moderat. In den USA verhält sich dies etwas anders, da überwiegend im Binnenmarkt eingekauft wird, so dass das Geld in den USA bleibt. In Europa ist die eigene Rüstungsindustrie bislang noch nicht so gigantisch und es wurde in der Vergangenheit viel aus anderen Ländern, speziell aus den Vereinigten Staaten eingekauft. Ein Euro, der in Bildung investiert wird, hat eine viel größere Wirkung auf die Wirtschaft.

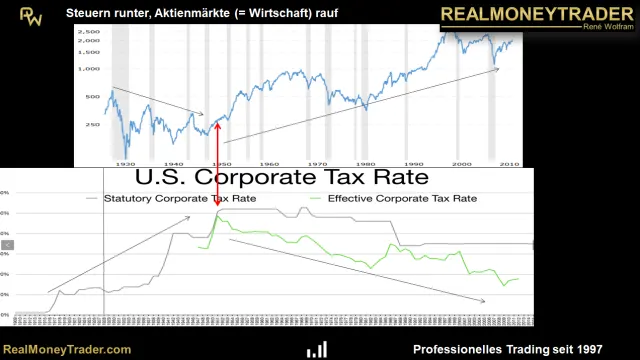

Blickt man in die Staatshaushalte, so wird deutlich, wie komplett unterschiedlich die einzelnen Länder ihre Staatsverschuldung verwenden. Die USA haben ihre seit den 70er-Jahren senkrecht ansteigende Staatsverschuldung viel effizienter genutzt, als die Europäer. Das Land der unbegrenzten Möglichkeiten hat seine Schulden vorwiegend für Militärausgaben (die aber überwiegend im Land blieben) und für Steuersenkungen verwendet. Darum wollen wir nun sehen, wie sich die Kausalität zwischen Steuern und der Wirtschaft/dem Aktienmarkt verhält. Aus den frühen 1900er-Jahren bis etwa 1949 erhöhte die USA die Steuern sehr deutlich. In diesem Zeitraum sanken die Aktienkurse im S&P 500 deutlich und liefen im Bestfall auf niedrigem Niveau seitwärts. Der Game-Changer war 1950/51, als man begann, die Steuern zu senken. Die Folge: Die Unternehmen konnten mehr investieren in Forschung und Entwicklung und es entstanden gigantische Weltunternehmen, die teilweise ein Monopol haben. Schulden sind dann nichts schlechtes, wenn sie zum Senken der Steuern verwendet werden, weil damit die Wirtschaftsaktivität angefeuert wird, was sich am langen Ende eindeutig auszahlt.

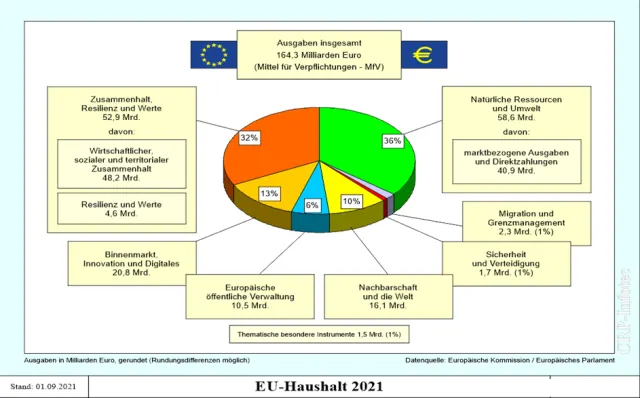

Schlecht sind Schulden dann, wenn sie mit Steuererhöhungen gegenfinanziert werden und mit den Schulden Dinge finanziert werden, die rein gar keine oder allenfalls eine schwache Auswirkung auf die Wirtschaft haben. Hier der Haushalt der EU aus dem Jahr 2021. 32% der Ausgaben gingen in „Zusammenhalt, Resilienz und Werte“. 36% in „Natürliche Ressourcen und Umwelt“. Die gigantische Verschuldung Deutschlands mit dem sogenannten Sondervermögen wird für Rüstung/Verteidigung und Infrastruktur verwendet. An Steuersenkungen ist nicht zu denken, obwohl genau das einen riesigen Impuls bringen würde und die Wirtschaft endlich wieder international wettbewerbsfähig machte, was dringend notwendig ist.

BIP und Aktienmarkt

Zuletzt schauen wir auf die Entwicklung des BIP in den Vereinigten Staaten und stellen diese der Aktienmarktentwicklung gegenüber. Diese bildet schließlich die Wirtschaftsentwicklung ab. Ab 1940/50, als der Phase, in der man begann, Steuern zu senken, hat sich der US-Aktienmarkt gigantisch gen Norden bewegen können.

Short-Chance mit Ziel 0,80 Euro/USD

Schulden sind nicht pauschal schlecht. Würden sie u.a. für Steuersenkungen genutzt, wie es die USA bereits lange handhaben, so wäre der Effekt für die hiesige Wirtschaft enorm. Doch das Gegenteil ist der Fall: Die neuen Schulden Deutschlands und Europas insgesamt fließen zu einem nicht unerheblichen Teil in Bereiche, die eine mäßige oder gar keine wirtschaftliche Auswirkung haben. Wir wissen, dass insgesamt die meisten stark verschuldeten Staaten Währungen haben, die massiv entwertet werden. Darum ist für ein ganz klar: für die Short-Seite im Euro eröffnet sich durch das Sondervermögen und die aktuelle Politik ein gigantisches Potenzial.

Unlimited Turbo Long Optionsschein auf den S&P 500

Für die heutige Trading-Chance haben wir einen Open End Turbo Short Optionsschein der UniCredit ausgesucht. Das Produkt hat eine unbegrenzte Laufzeit. Basispreis und K.O.-Schwelle liegen gleichauf bei 1,1232 EUR/USD. Bei einem aktuellen Kurs von 1,0797 EUR/USD ergibt sich ein Hebel von knapp 25. Wir haben das produkt so ausgewählt, dass dessen K.O. unweit des benötigten Stop-Loss liegt. Im Produkt bietet sich zur Vermeidung eines Totalverlusts ein Stop-Kurs von 0,20 Euro an. Die WKN lautet HR9XEX.

Wichtige Chartmarken

Widerstände: 1,12 EUR/USD

Unterstützungen: 0,96 und 1,05 EUR/USD

Open End Turbo Long Optionsschein auf EUR/USD

Die bisherigen Trades der „Trading-Chance“ für Sie in einer Watchlist:

Sie können mit einem Klick auf alle bisherigen Trading-Chancen zugreifen und sich ansehen, wie die dort vorgestellten Zertifikate und Optionsscheine gelaufen sind. Klicken Sie einfach auf den folgenden Button, das ist der Link zu unserer Trading-Chance Watchlist. Wenn Sie die zu den Produkten gehörigen Artikel lesen möchten, klicken Sie bitte einfach auf das „Sprechblasen“-Icon direkt rechts neben der Produktbezeichnung.

Denken Sie dabei aber daran, dass hier Gewinnmitnahmen, nachgezogene Stop Loss, mit Gewinn ausgelaufene Inline-Optionsscheine und ausgestoppte Positionen nicht eigens gekennzeichnet sind, hier finden Sie die Performance der Derivate ohne diese „Feinsteuerung“ seit dem Tag der Vorstellung.

* Disclaimer: Die Trading-Chance ist ein Service der onvista media GmbH in Kooperation mit dem Dienstleister RealMoneyTrader. Für die Produktauswahl und den Inhalt des Artikels ist allein der genannte Dienstleister verantwortlich. Der Dienstleister versichert, dass Analysen unter Beachtung journalistischer Sorgfaltspflichten, insbesondere der Pflicht zur wahrheitsgemäßen Berichterstattung sowie der erforderlichen Sachkenntnis, Sorgfalt und Gewissenhaftigkeit abgefasst werden. Wir weisen Sie darauf hin, dass die onvista media GmbH aktuell oder in den letzten zwölf Monaten eine entgeltliche Werbungskooperation mit angezeigten Emittenten von Zertifikaten eingegangen ist. Weiterhin empfehlen wir Interessenten vor einem möglichen Investment in die in diesem Artikel genannten Finanzinstrumente den jeweils relevanten und rechtlich ausschließlich maßgeblichen Wertpapierprospekt (Basisprospekt, die dazugehörigen Endgültigen Bedingungen sowie etwaige Nachträge dazu) auf der Seite des jeweiligen Emittenten oder Ihrer depotführenden Stelle oder Handelspartner zu lesen, um sich möglichst umfassend zu informieren. Insbesondere gilt dies für die Risiken eines möglichen Investments in die genannten Wertpapiere. Die Darstellung und der Service sind eine Werbemitteilung und erfüllen nicht die Voraussetzungen an einen unabhängigen Research bzw. eine Anlageempfehlung.

Das könnte dich auch interessieren