Welche Rolle Inflationserwartungen bei der Aktienwahl spielen

Rohstoff- und Transportpreise schießen in die Höhe. Wird das ein einmaliger Post-Covid-Effekt sein? Oder müssen wir uns auf eine anhaltende Inflation einstellen? Falls letzteres, ist eine Stagflation wahrscheinlicher oder ein reales Wachstum der Weltwirtschaft?

Kaum ein Thema beschäftigt Anleger derzeit mehr. Dabei sind die Antworten eigentlich nur für bestimmte Anleger wichtig. Für wen und warum das so ist und wie die anderen mit solchen Fragen umgehen sollten, das versuche ich heute zu beantworten.

Die Zinserwartungen und die Growth-to-Value-Rotation

Anleger in Wachstumsaktien spüren die Reaktion des Marktes auf die gestiegenen Inflationssorgen. Diese haben seit Mitte Februar herbe Dämpfer einstecken müssen. Die Lieblingsaktien einiger Wachstumsinvestoren verloren teilweise ein Drittel (AirBnB) bis zur Hälfte (Teladoc Health) ihrer Börsenwerte. Selbst die Aktie des Aushängeschilds Shopify gab seitdem um mehr als ein Fünftel nach.

Und wenn man das nüchtern betrachtet, dann macht das Sinn: Eine steigende Inflation könnte zu steigenden Zinsen führen. Und steigende Zinsen würden bedeuten, dass Anleger die zukünftigen Cashflows von Unternehmen mit einem höheren Diskontierungsfaktor (=Zinsfuß) abzinsen müssten. Das bedeutet: Ein Cashflow von zum Beispiel 1 Mrd. Euro in 10 Jahren wäre heute nicht mehr 540 Mio. Euro Marktkapitalisierung wert, sonder vielleicht nur noch 390 Mio. Euro.

Und je weiter die hohen Cashflows in der Zukunft liegen, desto stärker wird diese Diskrepanz. In anderen Worten: Je höher das erwartete Wachstum eines Unternehmens, desto sensibler reagiert der Aktienkurs auf sich ändernde Inflations- und Zinserwartungen.

Das würde die aktuelle, sich in aller Munde befindliche Rotation von Wachstumsaktien in Value-Aktien logisch erklären.

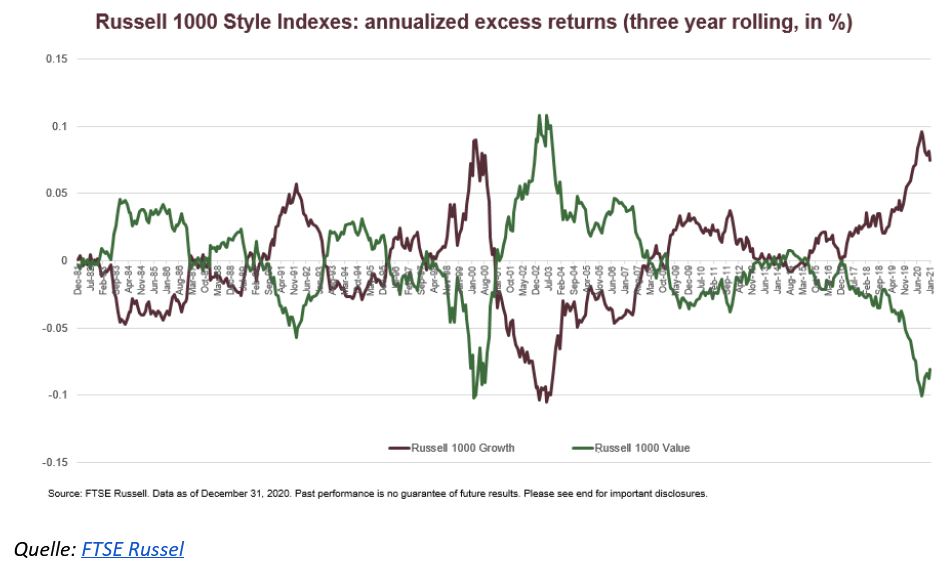

Interessanterweise waren die annualisierten Überrenditen von Wachstumsaktien über die letzten drei Jahre gerechnet auf einem relativen Hoch und die Überrenditen von Value-Aktien entsprechend auf einem Tief.

Hätte man sich darauf nicht einstellen können?

Offenbar ist die Antwort „ja“.

Aber hätte man das müssen?

Das hängt ganz davon ab, was für ein Anlegertyp man ist.

Für wen solche Überlegungen eine Rolle spielen

Man sieht in dem obigen Chart ganz gut die Zyklen. Offensichtlich gibt es Perioden, in denen Value-Aktien outperformen, gefolgt von Perioden, in denen Wachstumsaktien outperformen. In den letzten drei bis vier Jahren haben ganz klar die Wachstumsaktien outperformt. Auch in der Vergangenheit dauerten solche Zyklen im Durchschnitt nur einige Jahre.

Das bedeutet, dass diese Zyklen wichtig sind für Anleger mit einem Investitionshorizont von nur wenigen Jahren. Wer zum Beispiel in den Jahren 2017-2019 Kapital für ein bis drei Jahre in Aktien investieren wollte, für den hätte sich durchaus die Übung lohnen können zu überlegen, ob Wachstumsaktien oder Value-Aktien outperformen werden. Glückwunsch an diejenigen, die das so eingeschätzt haben.

Anleger mit einem solchen Mindset bezeichnet man als Makroinvestoren. Sie machen sich Gedanken um Inflations- und Zinsentwicklungen oder wie sich die Wirtschaft in einzelnen Ländern in den nächsten Jahren entwickeln werden - und ob der Markt die eigenen Erwartungen einpreist oder nicht.

Die Fragen, die ich eingangs stellte, fallen genau in diese Kategorie.

Diese Art von Investoren machen sich genau jetzt Gedanken darum, ob die Inflation vorübergehend sein wird oder nicht. Und ob die Notenbanken in dem Fall darauf reagieren würden. Und wie das dann die Märkte beeinflussen würde.

Das kann man tun. Aber dafür muss man gemacht sein. Vor allem muss man darauf vorbereitet sein, dass sich in diesem Bereich unheimlich intelligente und sehr, sehr gute Großinvestoren tummeln. Und dass diese sich in der Regel ganz selten einig sind - obwohl beide Seiten extrem gute Argumente haben.

Lacy Hunt, David Rosenberg oder Raoul Pal zum Beispiel sind der festen Überzeugung, dass wir keine anhaltende Inflation sehen werden. Zu stark sind aus deren Sicht die deflationäre Natur der vielen unproduktiv eingesetzten Schulden, des technologischen Fortschritts und des demografischen Wandels.

Auf der anderen Seite haben wir zum Beispiel Russell Napier und Gerard Minack. Deren Argumente sind ebenfalls hervorragend und beinhalten Dinge wie das wahrscheinliche Verhalten von Zentralbanken im Zusammenspiel mit den Regierungen (Average Inflation Targeting und Modern Monetary Theory).

Diskussionen zwischen diesen beiden Lagern sind für mich selten gewinnbringend - im Sinne von: Hinterher habe ich zwar sehr viel gelernt. Aber die Argumente beider Seiten sind so gut, dass ich hinterher selten mit Überzeugung sagen kann, welche von beiden Seiten wahrscheinlich richtig liegen wird.

Der Grund sind die vielen Unwägbarkeiten, nicht zuletzt die ganzen politischen Entscheidungen, die bestimmen werden, wohin die Reise wirklich gehen wird.

Das ist ein Hauptgrund, weshalb ich gar nicht erst versuchen möchte, hier eine Seite zu wählen. Ich beschäftige mich viel lieber mit Dingen, die aus meiner Sicht viel leichter einzuschätzen sind.

Für wen solche Überlegungen keine Rolle spielen

Es ist viel leichter, sich mit den Zukunftsaussichten eines Unternehmens auseinanderzusetzen. Zwar gibt es auch auf dieser Ebene in der Regel zwei Seiten. Und oftmals ebenfalls für jede Seite sehr gute Argumente. Man höre sich nur Diskussionen zu Unternehmen wie Tesla oder Amazon an.

Oftmals ist es auch bei solchen Unternehmen schwierig, eine große Überzeugung für die eine oder die andere Seite zu entwickeln. Aber man muss ja nicht in jedes Unternehmen investieren. Dann geht man einfach zu dem nächsten. Höchstwahrscheinlich wird man das eine oder andere finden, bei dem man die Argumente der einen Seite viel überzeugender findet als die der anderen Seite.

Und wenn man diesen Ansatz noch auf Langfristigkeit auslegt, hat man einen gehörigen Vorteil. Da spielen dann wie gesagt Zinserwartungen nur eine untergeordnete Rolle.

Ein Zahlen(bei)spiel

Gehen wir gedanklich auf Aktiensuche. Wir stolpern über ein kleines Boutique-Geschäft mit einigen wenigen Läden. Wir finden es interessant, da es sich durch eine ganz besondere Wohlfühlatmosphäre für Kunden von seinen Wettbewerbern abhebt. Wir rechnen damit, dass dieses Unternehmen deswegen noch viele weitere Läden im eigenen Land und später auch international erfolgreich betreiben wird können.

Die Expansion wird allerdings einiges an Geld kosten. Wir stellen deswegen ein Discounted-Cashflow-Modell auf, um den Wert des Unternehmens zu berechnen. Wir treffen folgende Annahmen:

-In den ersten acht Jahren muss das Unternehmen stark investieren. Wir erwarten negative freie Cashflows im hohen zweistelligen bis niedrigen dreistelligen Bereich und eine Verdopplung der ausstehenden Aktien.

-Im neunten Jahr erreichen wir den Breakeven und erreichen über die kommenden acht Jahre freie Cashflows im hohen zweistelligen bis niedrigen dreistelligen Bereich. Eine Verwässerung bei den Aktien ist nicht mehr notwendig.

-Ab Jahr 17 beginnen die Skaleneffekte so richtig zu wirken. Wir erwarten, so langsam die Milliardenmarke beim freien Cashflow zu überschreiten.

-Ab dem Jahr 23 bleiben wir kontinuierlich und teilweise deutlich darüber.

Nachdem wir die Cashflows haben, müssen wir diese nur noch abzinsen. Als Zinsfuß wählen wir aufgrund der ewigen Nullzinspolitik 12 % (wir befinden uns noch vor Covid). Damit errechnen wir einen Barwert der freien Cashflows von 0,95 US-Dollar je Aktie.

Die Aktie wird jedoch zu einem Kurs von 0,40 Dollar gehandelt. Ganz klar, wir kaufen! Aufgrund der klaren Unterbewertung investieren wir 10.000 Dollar.

Jetzt kommt die Covid-Katastrophe und eine stark spürbare Inflation macht sich breit. Der Zinsfuß von 12 % ist nicht mehr angemessen, wir müssen ihn auf 14 % anpassen.

Wozu führt diese gefühlt minimale Anpassung des Zinsfußes? Unser Modell spuckt nun einen komplett anderen Wert aus: 0,58 US-Dollar je Aktie, fast 40 % weniger!

Und weil der Markt dieselbe Übung macht, passt sich der Aktienkurs ebenfalls an. Auf einmal haben wir nur noch 6.000 Dollar!

Eine ganz schlechte Investition?

Unsere Bewertung sagt weiterhin: nein. Aber nicht nur das.

Das Unternehmen, das ich oben beschrieben habe, entspricht Starbucks. Und sowohl die Cashflows als auch die Entwicklung der Aktienanzahl entsprechen den echten Zahlen, die Starbucks in den Jahren 1993 bis 2020 geliefert hat. Und die Starbucks-Aktie handelte damals in einem Bereich von 0,30 bis 0,40 Dollar.

Also, wer im Jahr 1993 die prophetischen Fähigkeiten gehabt hätte, exakt diese Entwicklung vorherzusagen, der hätte bis zu einem Aktienkurs von rund 1 US-Dollar gekauft.

Was ist die Aktie heute wert?

Aktuell exakt 109,44 Dollar.

Die geänderte Inflationserwartung hätte keine entscheidende Rolle gespielt

Die Investition hätte sich selbst beim Einstieg vor dem hypothetischen Inflationsschock fast verdreihundertfacht. Anders gesagt: Die Investition wäre sowohl mit als auch ohne Inflationsschock eine einzigartige Sache gewesen.

Klar, wer einen solchen Schock kommen sieht und abwartet, der kann aus einer potentiellen Verdreihundertfachung eine Verfünfhundertfachung machen.

Aber ist das wirklich der Unterschied, den wir brauchen? Ich glaube nicht, dass irgendjemand eine Verdreihundertfachung ausschlagen würde, wenn man sie ihm heute anbieten würde. Selbst mit dem Hinweis, dass das Risiko besteht, zwischenzeitlich Rücksetzer von 50 % und mehr einstecken zu müssen.

Genau deswegen ist das langfristige Investieren so schön.

Offenlegung: Bernd besitzt Aktien von Starbucks. The Motley Fool besitzt und empfiehlt Aktien von Starbucks und Tesla.

Foto: Noska Photo / Shutterstock.com

onvista Premium-Artikel