Kapitalmarktjahr 2021: Viele Frage-, aber auch viele Ausrufezeichen

Kapitalmarktjahr 2021: Viele Frage-, aber auch viele Ausrufezeichen

Nach einer Mini-Rezession im Winter werden die Wachstumskräfte anschließend stärker. Mit zunehmender Impfwelle wird der „Weg der konjunkturellen Befreiung“ immer mehr beschritten, wobei weitere großzügige Wirtschaftshilfen beschleunigend wirken. Neben dieser fundamentalen Unterfütterung kommen Aktien durch Joe Biden in den Genuss stabilerer geo- und handelspolitischer Bedingungen. Nicht zuletzt bleiben die Notenbanken treue Freunde von Aktien. Insgesamt wird 2021 ein solides Aktien-Jahr.

Konjunktur: Erst etwas schlechter, bevor es deutlich besser wird

Grundsätzlich sind Impfstoffe ein konjunktureller Game Changer. Doch bis zur befriedigenden Durchimpfung wird es bis ca. Mitte des nächsten Jahres dauern. Bis dahin würde es die Psychologie von Verbrauchern und Investoren sicherlich stabilisieren, wenn die Politik ein unmissverständliches und bundeseinheitliches Gesamtkonzept mit einfachen Regeln wie bei „Mensch ärgere dich nicht“ entwerfen würde. Vor allem der zermürbende Lockdown der Marke Stopp und Go muss enden.

Grundsätzlich wird die Rezession weltweit anhaltend mit üppigen Konjunkturprogrammen verkürzt. In Amerika ist Frau Yellen so etwas wie der Rockstar unter den Konjunkturpolitikern. Schon an der Spitze der Fed betrieb sie eine klar wirtschaftsfreundliche Geldpolitik. Übrigens ist sie ebenso durchsetzungsstark wie überzeugungsfähig. Sie hat immer auf ein gutes Verhältnis zu beiden politischen Lagern geachtet. Diese Ausgeglichenheit wird sie - je nachdem welche Mehrheitsverhältnisse im Senat nach den Stichwahlen in Georgia im Januar herrschen - im Sinne einer Charme-Offensive nutzen, um möglichst üppige Staatshilfen umzusetzen.

Die Börse bezahlt diese Zukunft, konkret, dass die Weltwirtschaft im Jahresverlauf deutlich zulegt.

Joe Biden bringt Ruhe in den geo- und handelspolitischen Karton

Mehr geo- und handelspolitische Ruhe für die Finanzmärkte verspricht der neue US-Präsident Joe Biden. Dabei hat Biden nichts gegen eine friedliche Koexistenz mit China einzuwenden, wenn es seine unfaire Handelspolitik beendet. Da aber Amerika ein Feindbild braucht, wird eitel Sonnenschein nie herrschen. Immerhin bietet mehr Kooperation statt Konfrontation auch mehr weltwirtschaftliches Potenzial und damit „Fundamental-Futter“ für die Aktienbörsen.

Davon profitiert insbesondere Europa, das sich ohne amerikanischen Flankenschutz offensichtlich schwertut. Jedoch gibt es die Leistung eines erhöhten transatlantischen Wir-Gefühls nur für handels- und verteidigungspolitische Gegenleistungen. Biden will, dass wir uns in der US-chinesischen Auseinandersetzung auf seine Seite stellen. Wir werden uns weitestgehend fügen. Allerdings muss Europa das Zeitfenster der Entspannungspolitik Bidens nutzen, um endlich auf eigenen Füßen zu stehen. Wer weiß, ob 2024 ein neuer oder sogar alter Populist Chef im Weißen Haus wird. Ausruhen gilt nicht.

Ob es in den Brexit-Verhandlungen zu einem Deal or No Deal kommt, ist immer noch unklar. „Zu guter Letzt“ ist mit einem typisch europäischen, „schmutzigen“ Kompromiss zu rechnen. So oder so hat die Brexit-Frage jedoch an Bedeutung gegenüber den Megathemen Corona, Impfstoffe, Weltkonjunktur und Geldpolitik verloren. Auch hierin zeigt sich, dass das Vereinigte Königreich keine Weltmacht mehr ist.

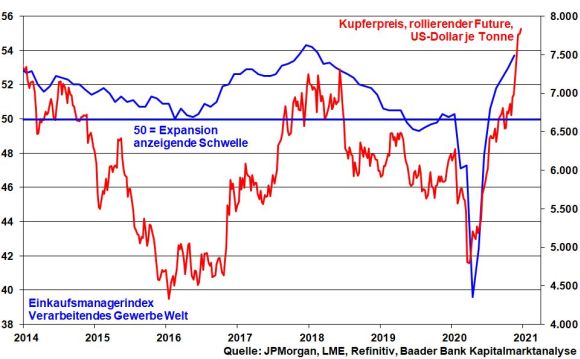

Industriemetalle als Könige im Rohstoff-Reich

Industriemetalle profitieren von den weltwirtschaftlichen Perspektiven. Auch die globale

Dekarbonisierung kommt ihnen zugute. Zur Produktion von emissionsfreien Generatoren, Motoren und Computerchips werden gut leitende und leicht zu verarbeitende Metalle verwendet. Neben Nickel und Aluminium steht Kupfer im Fokus.

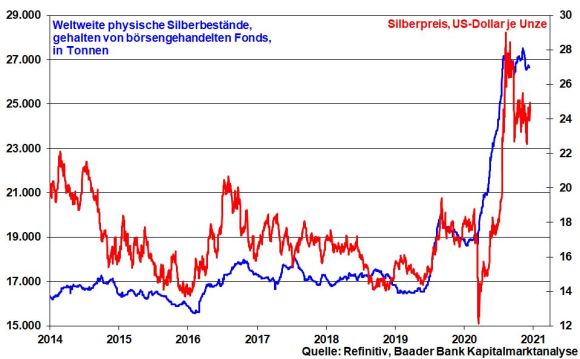

Für die alternative Energieversorgung wird ebenfalls Silber gebraucht. Für Solarpaneele, Sensoren von Windturbinen sowie in der gesamten E-Mobilität und beim Aufbau des 5G-Netzes ist das Weißmetall unverzichtbar. Im Extremfall könnte es sogar zu einem Nachfrageüberhang kommen, der dem Silberpreis ähnlich viel Leben einhauchen würde wie zuletzt im Wonnejahr 2011, als er auf fast 50 Dollar stieg.

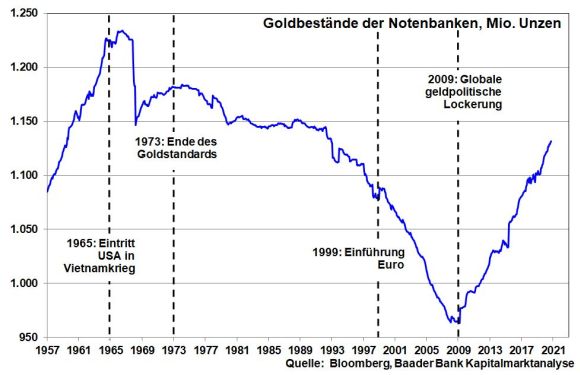

Aber auch um Gold muss man sich keine Sorgen machen. Zwar nimmt die geopolitische Verunsicherung ab. Die Überschuldung und negative Zinsen sind jedoch nachhaltige Preistreiber. Zudem hält die Diversifizierungspolitik der Notenbanken aus z.B. Russland oder China in das sachkapitalistischste aller Anlagegüter unvermindert an, um die Abhängigkeit von US-Staatspapieren zu mildern.

Kryptowährungen keine Eintagsfliegen, aber sehr wild

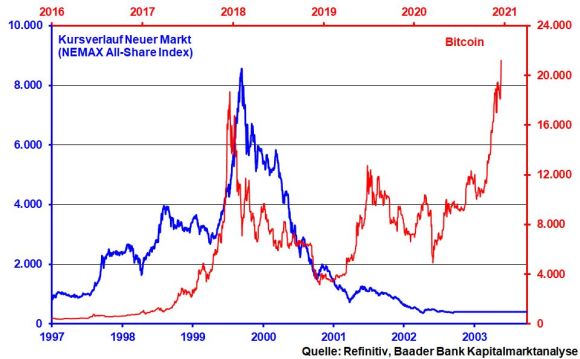

Da der Bitcoin im Vergleich zu beliebig vermehrbarem Geld ein seltenes Gut ist, wird er immer mehr als Stabilitätsanlage eingeschätzt. Doch entkommt er auch operativ immer mehr seiner Exotenecke. Seine kommerzielle Nutzung wird immer breiter. Insofern ist er zweifach unterfüttert und hat mit Blasenbildungen wie zur Zeit des Neuen Markts wenig gemeinsam. Neue Allzeithochs sind damit im nächsten Jahr möglich, allein schon, weil genügend Liquidität für jede Anlageform vorhanden ist.

Aber ein Ersatz für Gold oder gar Aktien ist er nicht. Auch er ist nicht vor heftigen Verlusten gefeit. In unserer Fomo-Welt (fear of missing out, also Angst, nicht dabei zu sein) können aus Mega-Bullen ruckzuck wieder -Bären werden. Wenn Impfstoffe konjunkturell wirken, werden sich gefräßige Hedge-Fonds wie Heuschrecken zur nächsten Anlage-, zur Aktien-Plantage aufmachen. Wer die Volatilität aushält, sollte sich den Kryptowährungen mit Freude widmen. Für klassische Anleger bleibt aber das weniger schwankende Gold erste Wahl.

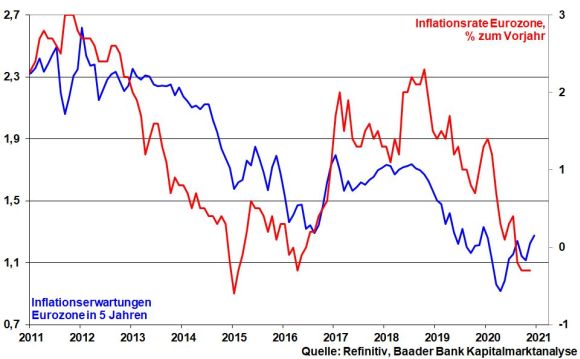

Risiko Inflations- und Renditeanstieg?

Dass Anleger bereits an die Konjunkturerholung nach Corona denken, spiegelt sich auch in den Absolutbewertungen amerikanischer Industrieaktien wider, denen hohe Vorschusslorbeeren gewährt werden. Noch ist der Bewertungsvorsprung von US-Staatsanleihen immer noch so groß, dass Aktien ihre relative Unterbewertung behalten.

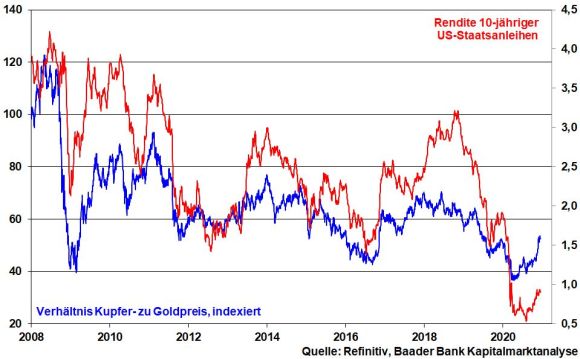

Doch was wäre, wenn die Anleiherenditen aus Gründen der weltwirtschaftlichen Erholung bei Inflationsauftrieb deutlich steigen, wie es zurzeit die Outperformance vom zyklischen Kupfer gegenüber der Sicherheitsanlage Gold nahelegt? Theoretisch ginge dann der Bewertungsvorteil von Aktien verloren. Der Markt würde konsolidieren.

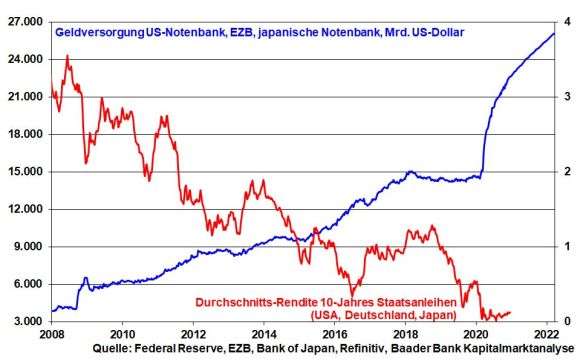

Praktisch jedoch hat die US-Notenbank klar signalisiert, weitere Staatsschulden zur Finanzierung von Konjunkturpaketen aufzukaufen, was den Renditeanstieg grundsätzlich in Schacht hält.

Mit der EZB ist das ganze Jahr Weihnachten

In der Eurozone wird die zinsgünstige Staatsfinanzierung zur Konjunkturerholung und zum grünen Umbau der Wirtschaft noch massivere Züge annehmen. Geld- und Finanzpolitik haben sozusagen freundlich miteinander fusioniert. Selbst in Portugal wurden mittlerweile die Zinsen abgeschafft.

Auch in der Eurozone wird sich die Inflation beschleunigen. Doch wie in den USA toleriert auch hier eine neue Inflationsdoktrin längerfristige Preissteigerungen oberhalb von zwei Prozent, da sie vorher auch lange daruntergelegen hat. Mit diesem Gummiparagraphen sind Zinserhöhungen auf unbestimmte Zeit vertagt.

Natürlich wissen die Notenbanker, dass die Kreditaufnahme der Euro-Länder ohne massive Unterstützung der EZB zu einer fatalen Schuldenkrise führen würde. Im Übrigen freut man sich bei der EZB über Inflation: Eine Preissteigerung, die oberhalb der Kreditzinsen liegt, frisst Staatsverschuldung wie von Zauberhand auf. Amerika hat es z.B. mit seinen Kriegsschulden immer so gemacht.

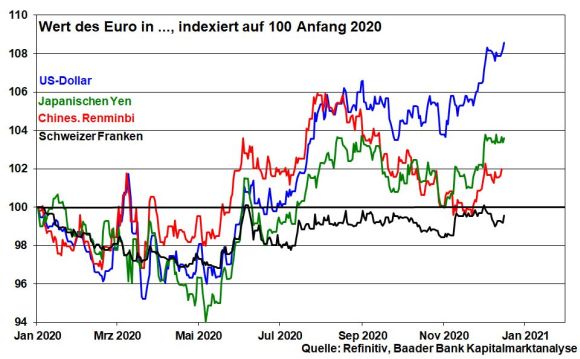

Mit ihrem Niedrigzins-Doping bekämpft die EZB auch die Euro-Aufwertung zum Wohle der Exportwirtschaft. Denn mit der Entspannungspolitik Bidens ist der US-Dollar nicht mehr der gesuchte sichere Hafen. Er verliert gegenüber dem Euro. Auch der zwischenzeitliche „Euro-Frieden“, die Versöhnung der Kern-Staaten mit der Peripherie über Geldgeschenke, hat dem Euro zuletzt allgemein Auftrieb verliehen.

Insgesamt wird der bisherige Zinsvorteil für Aktien nicht zu einem Nachteil.

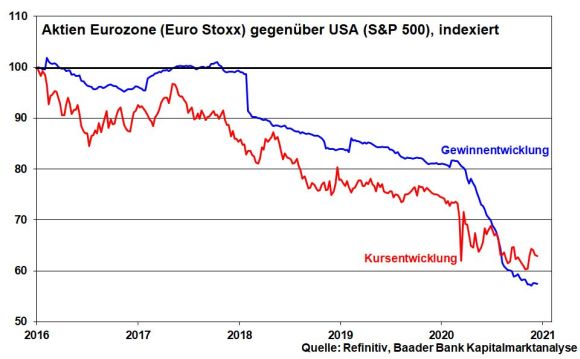

Aktienmärkte im Vergleich - Amerika und Asien überzeugen fundamental mehr als Europa

Während sich Amerika als Hegemon zeigt, der wirtschaftspolitische Entscheidungen mit klarem Weitblick trifft, leidet Europa unter politischer Dauer-Disharmonie, chronischer Reformrenitenz und damit schließlich Wettbewerbsschwäche. Und in Deutschland werden vor den Bundestags- und Landtagswahlen 2021 ohnehin keine großen wirtschaftspolitischen Entscheidungen getroffen.

Der (wirtschafts-)politische Müßiggang Europas muss beendet werden. Auch müssen die wirtschaftlichen Chancen des Klimaschutzes genutzt werden. Ansonsten besetzen Amerika und China dieses Zukunftsthema. Auch die großzügigste Liquiditätspolitik der EZB und die Verteilung von Geldgeschenken zum Erhalt der europäischen Freundschaft ersetzen keine zukunftsfähige Wirtschaftspolitik.

Insgesamt unternimmt Europa leider das Gegenteil dessen, was Amerika macht. Daraus kann die Börse keinen wirtschaftspolitischen Nektar ziehen. Nur mit Moral- bzw. Steuererhöhungs- und Gerechtigkeitsdebatten kann man nicht punkten. Das heißt zwar nicht, dass europäische Aktien nicht steigen werden. Aber es spricht wenig für ein Ende der langen Underperformance gegenüber der amerikanischen Konkurrenz. Immerhin profitiert der deutsche Aktienmarkt von seiner Exportphantasie.

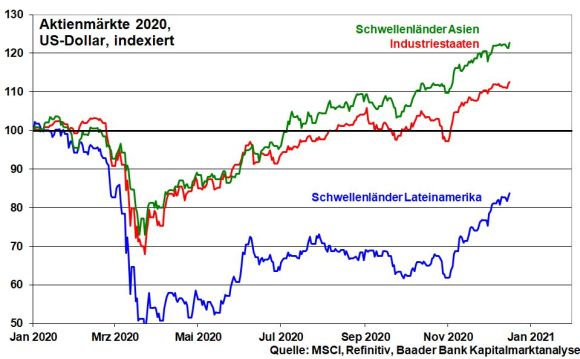

2021 werden sich die asiatischen Schwellenländer wirtschaftlich weiter positiv entwickeln. Das gute alte Industriemotto eines bekannten Autoherstellers, „Vorsprung durch Technik“, das Deutschland einst großmachte, macht jetzt Asien groß. Mit seinem Zentralstern China ist Asien zurzeit der stärkste Wachstumsmotor der Welt. Längerfristig sorgt das asiatische Freihandelsabkommen RCEP, das ein Drittel des Welthandelsvolumens umfasst, für noch mehr Wirtschaftsstärke. Da die Schwellenländer hoch in US-Dollar verschuldet sind, kommt ihnen das Abebben der Dollar-Stärke zusätzlich entgegen. Insgesamt setzt sich der Lauf der asiatischen Aktienmärkte, die 2020 keine Minder-, sondern eine Outperformance zu den Industriestaaten zeigten, fort. Dagegen fällt Lateinamerika im Vergleich deutlich ab.

Branchen: Es sind nicht mehr alle Augen nur auf High-Tech gerichtet

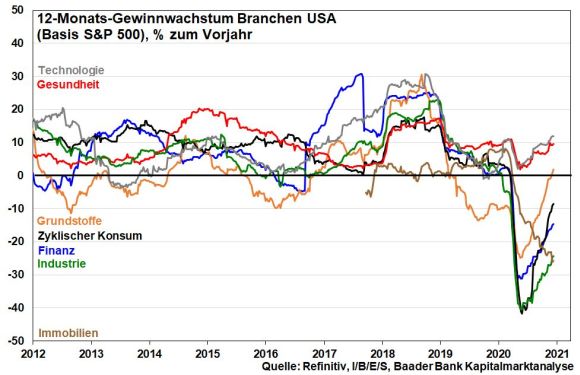

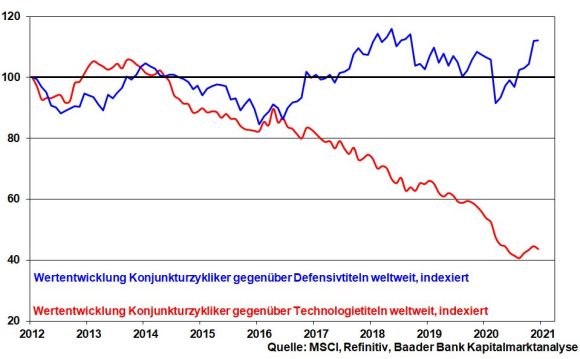

Verbesserte Gewinnaussichten verleihen amerikanischen Zykliker gegenüber Defensivtiteln neuen fundamentalen Schwung.

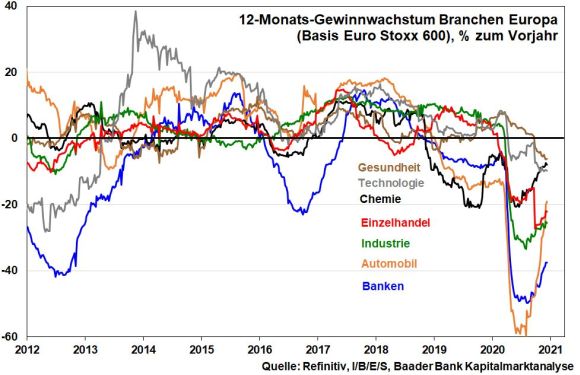

Dieser zyklische Aufschwung dokumentiert sich auch in Europa, insbesondere bei Automobilen, Industrie und Chemie. Bemerkenswert ist die fundamentale Erholung bei Banken, die eigentlich unter zunehmenden Insolvenzen als Spätindikator der Rezession leiden müssten. Doch werden sie einerseits von einem besseren Kreditgeschäft im Zuge der Konjunkturerholung profitieren. Zudem geht der Markt davon aus, dass die EZB eine neue Bankenkrise mit all ihren Kollateralschäden verhindern wird. Denkbar ist hier eine „griechische Lösung“. Wie bei der Rettung Griechenlands 2015 könnte man das Leben notleidender Kredite mit kreativer Buchführung zeitlich deutlich verlängern.

Doch ist nicht von einer eindeutigen Branchenrotation „High-Tech raus, Zykliker rein“ auszugehen, sondern von einer -ergänzung.

Denn das Geschäftsmodel Digitalisierung ist völlig intakt. In letzter Konsequenz wird der Sektor auch nicht von der Biden-Administration zerschlagen. Denn die IT-Giganten gewähren den USA technologische Verteidigungsfähigkeit gegenüber China. Kein Tiger lässt sich freiwillig Zähne und Krallen ziehen. Schwankungen wegen des Vorwurfs marktbeherrschender Stellungen wie z.B. bei Facebook oder Google und daher administrative Maßnahmen müssen aber einkalkuliert werden. Zukünftig werden verstärkt kleinere Tech-Werte gefragt sein, die Nischen besetzen und politisch weniger negativ auffallen.

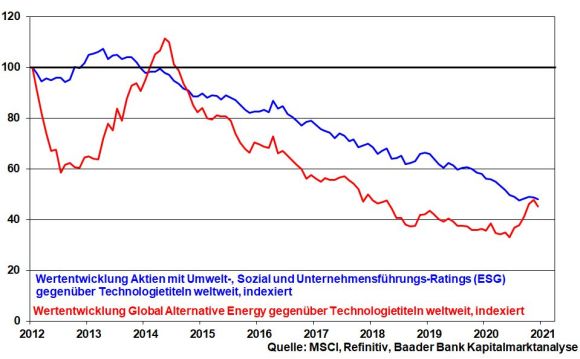

Wenn sich Amerika unter Biden von der fossilen Ära verabschiedet und sich konsequent dem Klima- und Umweltschutz widmet, wird es auch an den Aktienmärkten zu einem wuchtigen Anlagethema, das die Marktbreite abermals vergrößert. Tatsächlich plant er bereits den Wiederbeitritt zum Pariser Klimaabkommen und umfangreiche Investitionen in Clean Energy. Überhaupt werden Aktien, die die sogenannten ESG-Kriterien (Environmental, Social, Governance, also Umwelt, Soziales und gute Unternehmensführung) erfüllen, noch massiver in den Fokus von Vermögensverwaltern geraten. Wie in der EU werden sie ebenso in Amerika immer stärker administrativ vorgegeben.

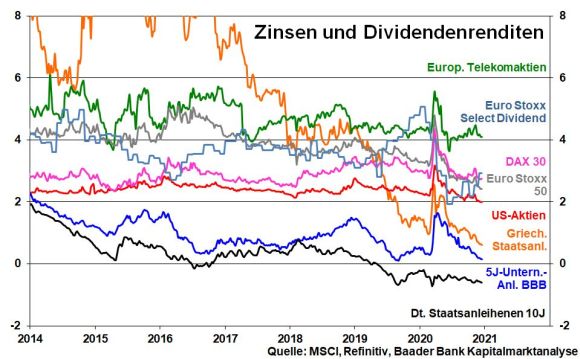

Nicht zuletzt bleiben dividendenstarke Aktien attraktiv. Zwar werden die Ausschüttungen im nächsten Jahr nicht mehr so hoch ausfallen wie vor zwei Jahren. Doch immer noch schlagen sie einschlägige Zinsanlagen deutlich.

Insgesamt ist der Aktienmarkt im nächsten Jahr breiter ausgerichtet als 2020. Zykliker, High-Tech, Dividendentitel und grüne Aktien machen ihn breiter und damit stabiler.

Das Salz in der Börsensuppe: Übernahmen, Fusionen und Börsengänge

Wenn sich 2021 die positiven Szenarien durchsetzen und sich die Aktienmärkte in Folge weiter festigen, nimmt ebenso die Bereitschaft für größere Übernahmen und Fusionen deutlich zu. Dabei werden vor allem Übernahmen mit eigenen Aktien eine Rolle spielen. Viele Unternehmen, die am Markt derzeit „hipp“ sind, von der Liquiditätshausse nach oben geschwemmt wurden oder IT-Werte, die von der Homeoffice-Kultur profitieren, werden die Gunst ihrer extrem hohen Marktkapitalisierung nutzen, um Konkurrenz zu vernichten. Auf diese Weise kann man auch unbefriedigenden Geschäftsmodellen Substanz verleihen.

Die gute Aktienstimmung wird auch zu deutlich mehr IPOs führen.

Aktiensparpläne: Das Mittel gegen die „Seekrankheit“

Jedoch ist zwischenzeitlich mit erhöhten Kursschwankungen zu rechnen. Die zunächst noch schwache wirtschaftliche Erholung auch im Sinne der Umsetzung der Konjunkturversprechen Bidens birgt ebenso Enttäuschungspotenzial wie eventuelle Engpässe beim Impfprozess. In der Tat ist zwischen Januar und April wohl die risikoreichste Aktienphase. Anschließend werden sich die politischen und konjunkturellen Wogen glätten und die Börsenstimmung zunehmen.

Als probate Anlagestrategie gegen Kursschwankungen bieten sich regelmäßige Aktiensparpläne an. So macht sich der sogenannte Durchschnittskosteneffekt besonders positiv bemerkbar. Denn wenn die Kurse zwischenzeitlich fallen, erhalten die Investoren für ihren gleich bleibenden Sparbeitrag mehr Aktienanteile. Bei wieder steigenden Kursen macht sich das kaufmännische Motto „Im Einkauf liegt der Gewinn“ positiv bemerkbar: Wie eine Flut, die alle Schiffe anhebt, erhöht sich dann das gesamte Aktienvermögen.

Überhaupt wurden alle großen Kursverluste der Vergangenheit ausnahmslos nicht nur wettgemacht, sondern deutlich überkompensiert.

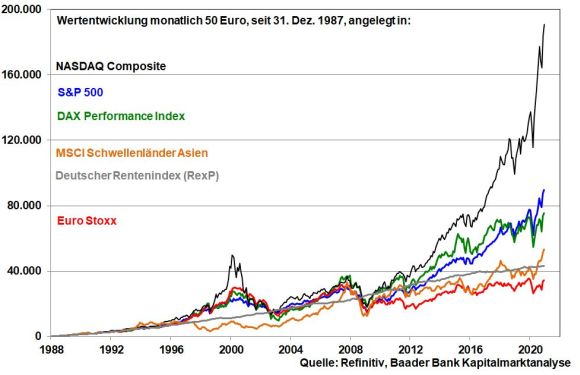

Bei allgemein positiver Aktien-Performance zeigt sich dennoch die unterschiedliche Stärke der Regionen- bzw. Länder. Während europäische Aktien noch hinter Zinsanlagen liegen, haben Aktien der asiatischen Schwellenländer und aus Amerika klar die Nase vorn.